期权常用交易策略——合成策略

01

合成策略运用场景

(1)利用期权低成本做多标的或者做空标的。

(2)利用期权合成现货多头或者空头,进行跨市场套利。

02

合成策略构建

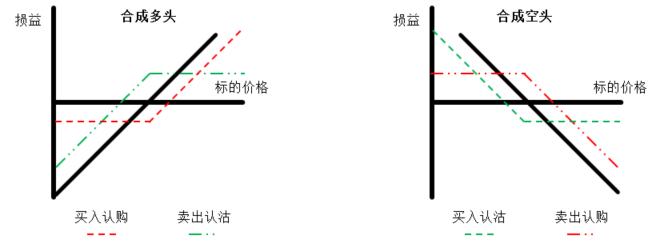

(1)合成多头:买入认购+卖出认沽(到期时间、数量、行权价相同)

(2)合成空头:买入认沽+卖出认购(到期时间、数量、行权价相同)

03

合成策略到期损益图

04

举例说明策略损益情况(以合成多头为例)

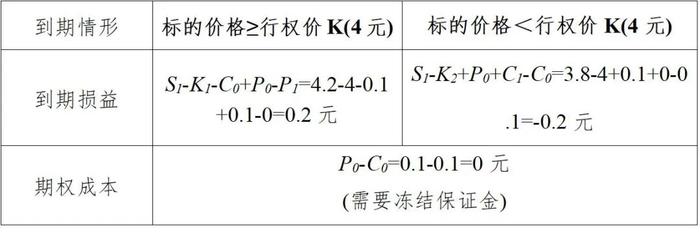

假设期初标的价格S0=4元,行权价K1=4元的近月认购期权价格C0=0.1元,行权价K2=4元的近月认沽期权价格P0=0.1元。通过买入认购和卖出认沽可构建合成多头策略。

情况一:若到期时,标的价格高于行权价K1=4元,假设到期标的价格S1=4.2元,卖出的认沽期权没有行权价值,P1=0,到期损益为P0-P1=0.1-0=0.1元;买入认购期权具有行权价值,投资者可按K1=4元买入标的,到期损益为S1-K1-C0=4.2-4-0.1=0.1元。此时,合成多头策略相当于持有了买入成本为K1=4元的标的,因此合成多头策略的到期损益为S1-K1-C0+P0-P1=4.2-4-0.1+0.1-0=0.2元。随着标的的上涨,投资者始终能以K1=4元的价格买入标的,向上的盈利空间为S1-K1-C0+P0-P1元。

情况二:若到期时,标的价格低于行权价K1=4元,假设到期标的价格S1=3.8元,卖出的认沽期权具有行权价值,投资者有义务按K2=4元的价格履约买入标的,到期损益为S1-K2+P0=3.8-4+0.1=-0.1元;买入认购期权不具有行权价值,C1=0,到期损益为期初的权利金成本C1-C0=0-0.1=-0.1元。此时,合成多头策略相当于持有了买入成本为K2=4元的标的。因此,合成多头策略的到期损益为S1-K2+P0+C1-C0=3.8-4+0.1+0-0.1=-0.2元。随着标的下跌,买入的认购期权行权价值始终为0;卖出的认沽期权始终具有行权价值,投资者都会被行权,有义务按K2=4元的价格履约买入标的,到期损益为S1-K2+P0+C1-C0。

合成多头策略损益情况分析

综上,无论标的价格在到期前如何波动,合成多头策略在到期时都可以按K1=K2=4元的成本买入标的,相当在合约期限内持有了价格为4元的现货多头持仓。

05

合成策略注意事项

(1)合约数量关系:一张认购期权对应一张认沽期权。

(2)行权价的选择:认购合约与认沽合约选择相同的行权价,一般选择平值附近的合约为宜,若选择实值或者虚值程度较深的合约,流动性带来成交价差的影响不利于准确复制现货持仓。

(3)合约期限选择:选择同月份的认购期权和认沽期权合约。考虑期权合约的流动性情况,一般选择当月或者下月合约。

(4)低成本特性:利用平值合约构建合成策略时,合成策略买卖期权的权利金可以大致抵消,净权利金几乎为0,但持仓中有义务仓,故需要冻结保证金。假设沪深300ETF为4元,直接买入10000份沪深300ETF成本为4万元,平值合约义务仓的保证金约为5500元,合成多头策略成本相对较低。

(5)保证金风险:合成策略中有义务仓持仓,若持续亏损,义务仓需缴纳的保证金会逐步提高,因此,合成策略交易过程中还应注意因保证金不足而被强制平仓的风险。