近1年超额收益超30%,这只医药基金是如何做到的?

财务数据、业绩增速、市场空间等,可以作为研究一个行业、一家公司的基础指标。

资产配置、市场风格、收益目标等,可以成为搭建一个组合、一种策略的基本因子。

但是,投资不是简单地按计算器,一个好的投资组合也不是好公司的简单拼凑。投资是一个系统性工程,要求基金经理不仅要理解公司基本面,寻找到市场的阿尔法,还需要深刻理解市场,把握好投资节奏,选择合适的时点和仓位;而且每个环节都很重要,好坏与否最终都会诚实地反映在基金净值曲线上。所以说,业绩是一个基金经理最好的名片。

财通资管的基金经理易小金,证券从业9年,其中任基金经理近4年,投研经验专注在医药健康领域,过往业绩可圈可点。

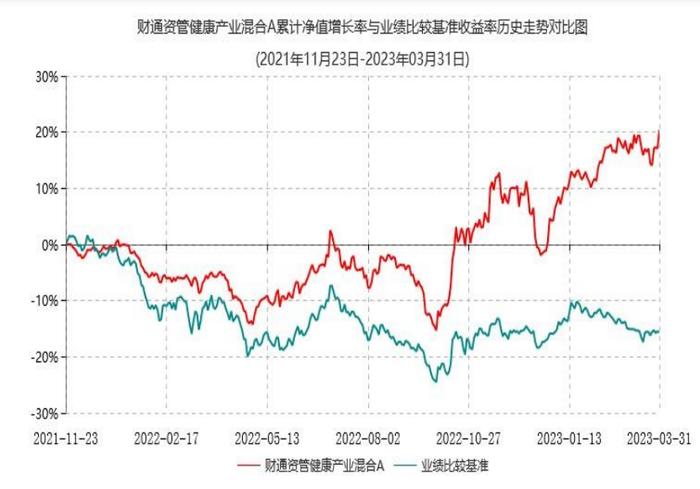

以他在管的财通资管健康产业混合基金为例,截至5月16日,自2021年11月23日成立以来,A类份额净值增长率为17.64%,同期业绩比较基准收益率为-16.22%,超额收益约34%;近一年的净值增长率为30.89%,同期业绩比较基准、沪深300和中证医药卫生指数的收益率分别为0.55%、0.75%和-2.22%,同类排名前1%。(数据来源:wind,近1年回报同类排名16/3057。2021年11月23日起易小金管理该基金。)

令笔者好奇的是,在行业指数下跌行情中,这只基金为何能取得较高的正收益?基金经理的投资方法有何不同?

超额收益的三大来源

逆风期,往往是考察一个基金经理投资能力的重要窗口。对于投资范围相对比较狭窄的行业主题基金而言,更是如此。

过去两年医药板块整体表现趋弱,此前驱动行业上涨的两大逻辑——消费升级和国际分工的红利都面临着挑战,消费医疗和CXO两大核心主线也因此陷入回调,而新的投资主线尚未形成。在这种情况下,想要在医药行业创造超额收益并不是一件很容易的事情。

易小金过往优秀的业绩,无疑证明了他在医药投资上的能力。在与易小金的对话中,他对自己超额收益的主要来源做了归因:

首先,选对了一些行业和公司,比如中药、仿制药、以及一些仿创结合的公司,而且介入得比较早,仓位也比较重,随着后续股价的上涨,对组合贡献了比较大的收益。

其次,规避了消费医疗、CXO等前期的热门股,从而规避了这些股票的持续调整。

最后,避免了一些“屁股决定脑袋”的错误对净值的拖累。比如,对于自己看错了公司,他会及时止损。在他看来,A股是一个趋势性比较强的市场,向上向下都是如此,所以尽量不要站在趋势的对立面,持仓个股下跌中持续加仓和在强势股上过早获利了结,往往都是错误的行为。

很多事情,讲起来容易做起来难。对于投资,易小金从来不回避运气的眷顾,但更注重对公司基本面的深度研究和前瞻性布局,强调提高投资决策的置信度。对于看好的股票他敢于重仓,集中度相对较高。在他看来,如果花了大量时间去研究一家公司,最后却只买一点仓位意义不大,因为这往往说明研究的深度还不够。

他在中药股的投资上很好地佐证了这一点。2022年中,市场上普遍认为,中药业绩好主要受益于疫情,业绩不可持续;但是他从产业周期的维度去看,意识到中药可能进入了持续利润释放的阶段,未来一段时间内业绩增长是可持续的。于是他逐步增加了中药板块的配置比例。通过自身认知优势寻找到一些非共识性机会,也是其产品超额收益来源之一。

客观来讲,易小金2021年底入场时,医药股投资极具挑战性。当时,医药核心资产已经回调长达5个月左右,调整幅度也普遍较大,而医药牛市的肌肉记忆还在,市场上鲜有人看空。这个时候很容易受到抄底或者反弹后追高的诱惑,而从这些股票的后续走势来看,如果那么做了,剧情可能要改写。

易小金逆人性的选择背后,体现出一个专业基金经理的素养,更深层次地去看,则得益于他对投资本质的深入洞察。

知其然,更要知其所以然

在易小金的投资框架中,对于一家公司业绩增长“驱动力”的研究,是一个重要的切入点。无论是行业、个股研究,还是组合构建,乃至投资交易,都能看到他对底层驱动力的思考。

“企业竞争的本质问题是什么?就是要知道在行业中竞争比拼的核心要素是什么。就像基金经理,它的核心竞争力在于主动管理能力。在研究一个标的时,它的业绩驱动力是什么,能不能持续?这是我们最关心的问题。”易小金开门见山。

换句话说,在股票研究和投资时,不仅要“知其然”,更要“知其所以然”,要有打破砂锅问到底的“求真”精神。

“寻找产业周期和个股周期共振的机会”,这是易小金在各种场合路演时提得最多的字眼。虽然只有短短几个字,却涵盖了他投资方法论中的两个重要部分:自上而下的产业趋势研究、自下而上的个股基本面研究。

在自上而下的行业研究上,易小金对三个比较重要的关注点进行介绍:

首先是对行业发展规律的认知,即了解行业发展的规律,这属于通识性的东西,不仅仅是医药行业,每个行业都有自己的产业发展规律;其次对产业发展趋势的洞察,了解行业的发展动态和未来走向;最后,对医药健康行业政策变化的感知。无论是医药还是其他行业,做投资关注政策语境的变化也很重要。

自下而上的个股研究,十分考验基金经理的真功夫,特别是在越来越卷的市场环境中,常规的做法已经很难创造超额收益,进阶的思维才能体现出基金经理的独特能力。

易小金的做法是,寻找优秀企业的共性,不是简单做财报的分析,而是要深入穿透并挖掘报表背后的业绩增长驱动力,而且这个驱动力必须是在较长时间维度上持续存在的。

“我们一直强调做前瞻性的研究,我认为最核心的是找到企业经营中的关键步骤,然后找到这些关键步骤的关键指标。”不随大流的易小金说道。

他举了几个例子:

假设一个企业投资固定资产,通常要经历建设周期、调试周期、产能爬坡周期、收入兑现周期等阶段,其中调试期就很重要,因为随着产能增长,企业收入可能也会随之增加;如果一个企业要扩大销售,那么销售人员招聘信息就是一个很好的观察指标;又或者像医药产品进院指标等,也是一个很好的前瞻指标。

产业趋势跟踪、个股研究,最终都要落地到组合的配置。

对此,易小金做出了取舍:不将主动投资异化为押注赛道的被动投资,也不会为分散而分散,机械地限定单一板块的投资上限。但是,他十分看重组合驱动力的多元化,讲究层次感和不同公司之间的合理搭配,君臣佐使,各司其职,尽量避免单一要素对组合产生过大的扰动。

例如,在他的组合中,有些股票可能受益于消费升级,有的受益于海外市场份额向国内转移,有的则受益于行业集中度提升等,同时他希望每个阶段都有公司能够为组合贡献收益,根据个股的生命周期进行分散。

对于医药板块的投资机会,他认为,今年大概率好于去年,未来有望开启一个中期维度的结构性行情,而目前或已经处于启动阶段。在投资上,需要找到契合医药主线、有望实现结构性增长的细分行业,重点关注三大主线的投资机会:

1)院内诊疗临床价值的提升,其中包括中药、创新药和高壁垒仿制药;

2)院外自我诊疗需求的释放,从海外的经验来看,疫情后自我诊疗需求提升是一个相对明确的机会;

3)医药行业与全市场强势主线的结合,比如之前的AI+医药、中特估+医药等偏交易性的机会。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表当前的分析,不保证当中的观点和判断不会发生任何调整或变化。本材料中提及的策略为当前环境下的投资策略及其举例阐述,基金将根据宏观环境和市场情况,适时进行投资策略的调整。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资有风险,选择需谨慎。

基金有风险,投资需谨慎。