突发!公安局出手,50多亿A股女财务总监、财务经理被“取保候审”!!会所收警示函后刚刚又被续聘!

1、2024-05-08模塑科技:模塑科技关于公司财务总监、财务经理取保候审的公告

江南模塑科技股份有限公司(以下简称“公司”)因2022年12月中国证券监督管理委员会江苏监管局对公司及其相关责任人下发的《行政处罚决定书》[2022]11号)所涉及事项被无锡市公安局立案调查,财务总监钱建芬、财务经理刘华接受调查。公司于2024年5月7日收到无锡市公安局出具的《取保候审决定书》【锡公(经)取保字(2024)7、6号】,钱建芬、刘华已办理取保候审,期限自2024年5月7日起算。

钱建芬:财务总监,女,1967年7月出生,中国国籍,无境外永久居留权,本科学历。曾任江南模具塑化有限公司财务部经理、江苏卓高门窗有限公司财务部经理、江南庆玛曼模塑有限公司财务部经理,现任模塑科技财务总监。

2、2023-01-03模塑科技:江南模塑科技股份有限公司关于收到行政处罚决定书的公告

2022年12月30日,公司收到中国证券监督管理委员会江苏监管局下发的《行政处罚决定书》(〔2022〕11号),因信息披露违法违规,江苏监管局决定对公司及相关责任人进行行政处罚:(1)对模塑科技责令改正,给予警告,并处以一百二十万元罚款;(2)对曹克波给予警告,并处以八十万元罚款;(3)对钱建芬给予警告,并处以六十万元罚款;(4)对朱晓华、刘华给予警告,并各处以五十万元罚款。

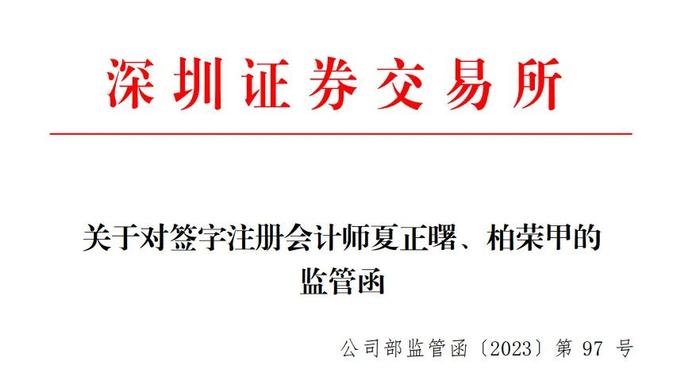

3、2023-7-13深圳证券交易所关于对签字注册会计师夏正曙、柏荣甲的监管函公司部监管函〔2023〕第97号

模塑科技长期为参股公司北京北汽模塑科技有限公司(以下简称北汽模塑)提供技术开发服务。2020年4月、12月,模塑科技和北汽模塑各签订一份《技术支持服务合同》,合同金额(不含税)别为2,220.00万元、2,980.00万元,实际履行时间分别为2019年度和2020年度。2020年度,模塑科技共确认对北汽模塑的技术开发服务收入5,200万元,其中2,220.00万元收入应计入2019年度,导致2020年度利润总额虚增2,220.00万元。

模塑科技于2020年4月一次性确认对北汽模塑大额技术开发服务收入2,220.00万元,与以往按月平均确认收入的方式存在明显差异。2020年模塑科技对北汽模塑的技术开发服务收入较上期增长97.80%,且该项交易为关联交易,产生的利润占模塑科技2020年度利润总额的比重较大。你们对上述异常情况未保持合理关注,对于该项收入确认可能存在的重大错报风险,未对技术支持服务合同的执行情况执行进一步审计程序,也并未增加审计程序的不可预见性。

你们作为模塑科技2020年年度审计报告签字注册会计师,未能勤勉尽责,违反了本所《股票上市规则(2020年修订)》第1.4条、第2.25条的规定。请你们充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

4、2023-2-16江苏证监局关于对公证天业会计师事务所(特殊普通合伙)及注册会计师夏正曙、柏荣甲采取出具警示函措施的决定

根据《中国证券监督管理委员会江苏监管局行政处罚决定书》(〔2022〕11号)查明的事实,模塑科技长期为参股公司北京北汽模塑科技有限公司(以下简称北汽模塑)提供技术开发服务。2020年4月、12月,模塑科技和北汽模塑各签订一份《技术支持服务合同》,合同金额(不含税)分别为2,220.00万元、2,980.00万元,实际履行时间分别为2019年度和2020年度。2020年度,模塑科技共确认对北汽模塑的技术开发服务收入5,200万元,其中2,220.00万元收入应计入2019年度,导致2020年度利润总额虚增2,220.00万元。

模塑科技于2020年4月一次性确认对北汽模塑大额技术开发服务收入2,220.00万元,与以往按月平均确认收入的方式存在明显差异。2020年模塑科技对北汽模塑的技术开发服务收入较上期增长97.80%,且该项交易为关联交易,产生的利润占模塑科技2020年度利润总额的比重较大。你们对上述异常情况未保持合理关注,对于该项收入确认可能存在的重大错报风险,未对技术支持服务合同的执行情况执行进一步审计程序,也并未增加审计程序的不可预见性。

上述情形不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(财会〔2019〕5号)第二十八条、《中国注册会计师审计准则第1301号——审计证据》(财会〔2016〕24号)第十条的规定。

公证天业会计师事务所(特殊普通合伙)为模塑科技2020年度财务报表的审计机构;夏正曙、柏荣甲为模塑科技2020年度审计报告的签字注册会计师。你们的上述行为不符合《中国注册会计师执业准则》的有关要求,违反了《上市公司信息披露管理办法》(证监会令第40号,以下简称《信披办法》)第五十二条、第五十三条的规定。依据《信披办法》第六十五条的规定,我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

5、2024-05-22模塑科技:模塑科技2023年度股东大会决议公告

股票代码:000700股票简称:模塑科技公告编号:2024-024

江南模塑科技股份有限公司

关于公司财务总监、财务经理收到《取保候审决定书》的公告

重要提示:

公司财务总监钱建芬女士、财务经理刘华先生收到无锡市公安局《取保候审决定书》所涉及违规披露事项与公司2022年12月被中国证券监督管理委员会江苏监管局行政处罚系同一事项。

●上述信息披露违法行为不涉及重大信息披露违法强制退市情形。

江南模塑科技股份有限公司(以下简称“公司”)因2022年12月中国证券监督管理委员会江苏监管局对公司及其相关责任人下发的《行政处罚决定书》[2022]11号)所涉及事项被无锡市公安局立案调查,财务总监钱建芬、财务经理刘华接受调查。公司于2024年5月7日收到无锡市公安局出具的《取保候审决定书》【锡公(经)取保字(2024)7、6号】,钱建芬、刘华已办理取保候审,期限自2024年5月7日起算。

公司因上述信息披露违法行为已受到中国证券监督管理委员会的行政处罚和深圳证券交易所的纪律处分,具体内容详见公司于2022年12月30日在《证券时报》、《中国证券报》和巨潮资讯网(www.cninfo.com.cn)《关于收到行政处罚决定书的公告》【2022-088】。根据《深圳证券交易所股票上市规则》的相关规定,公司上述信息披露违法行为不涉及重大信息披露违法强制退市情形。

目前,钱建芬女士、刘华先生能够正常履职,公司日常经营运作正常,各项工作有序开展。公司将持续关注上述事项的进展情况,并严格按照有关法律、法规的规定和要求,及时履行信息披露义务。公司所有信息均以在指定信息披露媒体《证券时报》、《上海证券报》及巨潮资讯网(www.cninfo.com.cn)刊登的正式公告为准。敬请广大投资者理性投资,注意投资风险。

备查文件:

备查1:《取保候审决定书》【锡公(经)取保字[2024]6号】;

备查2:《取保候审决定书》【锡公(经)取保字[2024]7号】;特此公告。

江南模塑科技股份有限公司

董事会2024年5月8日

股票代码:000700股票简称:模塑科技公告编号:2022-088

债券代码:127004债券简称:模塑转债

江南模塑科技股份有限公司

关于收到行政处罚决定书的公告

江南模塑科技股份有限公司(以下简称“公司”)于2022年11月21日收到《中国证券监督管理委员会立案告知书》(证监立案字0102022017号),因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》、《中华人民共和国行政处罚法》等法律法规,中国证券监督管理委员会决定对公司立案调查。2022年12月26日,公司收到中国证券监督管理委员会江苏监管局下发的《行政处罚事先告知书》(〔2022〕9号)。具体内容详见公司分别于2022年11月24日、2022年12月28日在《证券时报》、《中国证券报》和巨潮资讯网(www.cninfo.com.cn)披露的《关于收到中国证监会立案告知书的公告》【2022-080】、《关于收到行政处罚事先告知书的公告》【2022-087】。

2022年12月30日,公司收到中国证券监督管理委员会江苏监管局下发的《行政处罚决定书》(〔2022〕11号),现将相关内容公告如下:

一、《行政处罚决定书》的具体内容

当事人:江南模塑科技股份有限公司(以下简称模塑科技或公司),注册地址:江苏省江阴市周庄镇长青路。

曹克波,男,1969年5月出生,模塑科技董事长、总经理,住址:江苏省江阴市。

钱建芬,女,1967年11月出生,模塑科技财务总监,住址:江苏省江阴市。

朱晓华,男,1970年6月出生,模塑科技副总经理、北京北汽模塑科技有限公司(以下简称北汽模塑)总经理,住址:江苏省南京市鼓楼区。

刘华,男,1977年10月出生,模塑科技财务经理,住址:江苏省江阴市。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对模塑科技信息披露违法违规行为进行了立案调查、审理,并依法向当事人告知作出行政处罚的事实、理由、依据及当事人依法享有的权利。以上当事人未提出陈述、申辩意见,也未要求听证。本案现已调查、审理终结。

经查明,当事人存在以下违法事实:

模塑科技通过违规多确认收入、少确认成本及费用方式,虚增2020年度利润总额3,197.01万元,占2020年度披露的利润总额(3,356.73万元)的95.24%,导致模塑科技2020年年度报告存在虚假记载。具体情况如下:

1、模塑科技将2019年度与北京北汽模塑科技有限公司发生的技术开发服务收入在2020年度确认,导致2020年度利润总额虚增2,220.00万元

模塑科技长期为参股公司北京北汽模塑科技有限公司(以下简称北汽模塑)提供技术开发服务。2020年4月、12月,模塑科技和北汽模塑各签订一份《技术支持服务合同》,合同金额(不含税)分别为2,220.00万元、2,980.00万元,实际履行时间分别为2019年度和2020年度。2020年度,模塑科技共确认对北汽模塑的技术开发服务收入5,200万元,其中2,220.00万元收入应计入2019年度,导致2020年度利润总额虚增2,220.00万元。

2、模塑科技确认北汽模塑2020年度技术开发服务收入时未扣除北汽模塑代垫费用,导致2020年度利润总额虚增679.30万元

2020年度,模塑科技为北汽模塑提供技术开发服务实际产生的成本费用为679.30万元,该成本费用实际由北汽模塑代垫,应在收入中予以扣除,但模塑科技未予以扣除而是全额确认2,980.00万元收入,导致2020年度利润总额虚增679.30万元。

3、模塑科技通过要求供应商配合提供虚假采购折扣以虚减成本,虚增2020年度利润总额100.00万元

2020年11月,应模塑科技的要求,天津盛相电子有限公司和河北毅昌科技有限公司两家外协供应商分别与模塑科技签订采购折扣协议,配合模塑科技提供虚假采购折扣。根据上述协议,两家供应商各提供50万元虚假采购折扣,模塑科技据此虚减了100万元成本,导致2020年度利润总额虚增100.00万元。

4、模塑科技2021年度发放2020年一次性奖金,并将相关费用确认在2021年度,导致2020年度利润总额虚增197.71万元

2021年3月1日,模塑科技基于三名员工2020年度的优秀表现,对其发放一次性奖金,共计197.71万元。由于人力资源部门未及时将上述一次性奖金事项告知财务部门,导致模塑科技未将相关费用确认在2020年,而是确认在2021年。该处理不符合《企业会计准则第9号——职工薪酬》第五条的规定,导致模塑科技2020年度管理费用虚减197.71万元,利润总额虚增197.71万元。

我局认为,根据《证券法》第七十八条第一款和第二款的规定,发行人应当及时依法履行信息披露义务,披露的信息应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。模塑科技作为信息披露义务人,未依法真实披露相关财务数据,导致披露的2020年年度报告存在虚假记载,违反了上述规定,应依据《证券法》第一百九十七条第二款的规定进行处罚。

根据《证券法》第八十二条第三款、《上市公司信息披露管理办法》(证监会令第40号)第五十八条第一款和第三款、《信息披露违法行为行政责任认定规则》(证监会公告〔2011〕11号)第十五条、第十七条的规定,董事长、总经理曹克波,是上述违法行为的决策者、知悉者,是模塑科技上述信息披露违法行为直接负责的主管人员;财务总监钱建芬,是上述第一、二、三项违法行为的决策者、参与者,并且是模塑科技2020年年度报告的主要财务信息编制、审核者,是模塑科技上述信息披露违法行为直接负责的主管人员;副总经理朱晓华,是上述第一、二项违法行为相关事实的知悉者和配合实施者,其在审议模塑科技2020年年度报告时未提出异议,是模塑科技上述信息披露违法行为的其他直接责任人员;财务经理刘华,虽不是模塑科技的董事、监事、高级管理人员,但有确切证据证明其参与实施了上述第一、二、三项违法行为,是模塑科技上述信息披露违法行为的其他直接责任人员。

上述违法事实,有相关人员谈话笔录、公司情况说明、财务凭证、有关合同材料等证据证明,足以认定。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十七条第二款的规定,我局决定:

一、对模塑科技责令改正,给予警告,并处以一百二十万元罚款。

二、对曹克波给予警告,并处以八十万元罚款。

三、对钱建芬给予警告,并处以六十万元罚款。

四、对朱晓华、刘华给予警告,并各处以五十万元罚款。

上述当事人应自收到本处罚决定书之日起15日内,将罚款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业部,账号7111010189800000162,由该行直接上缴国库。当事人还应将注有其名称的付款凭证复印件送我局备案。

当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议,也可以在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

二、对公司的影响及风险提示

1、目前公司生产经营一切正常,上述事项不会对公司的生产经营产生重大影响。

2、本次立案调查目前已经结案,根据《行政处罚决定书》(〔2022〕11号)认定的情况,公司本次信息披露违规行为未触及《深圳证券交易所股票上市规则(2022年修订)》第9.5.1条、第9.5.2条、第9.5.3条规定的重大违法强制退市的情形。

3、公司就本次信息披露违规事项向广大投资者表示诚挚的歉意。公司将吸取经验教训,加强内部治理的规范性,提高信息披露质量,并严格遵守相关法律法规规定,真实、准确、完整、及时、公平的履行信息披露义务,维护公司及广大股东利益。

4、公司指定信息披露媒体为《中国证券报》、《证券时报》及巨潮资讯网,公司所有信息均以在上述指定媒体披露的为准,公司将严格按照有关法律法规的规定和要求,及时做好信息披露工作。敬请广大投资者注意投资风险。

特此公告。

江南模塑科技股份有限公司

董事会

2022年12月31日

深圳证券交易所

关于对签字注册会计师夏正曙、柏荣甲的

监管函

公司部监管函〔2023〕第 97 号

夏正曙、柏荣甲:

根据中国证券监督管理委员会江苏监管局出具的《行政监管措施决定书》(

模塑科技长期为参股公司北京北汽模塑科技有限公司(以下简称北汽模塑)提供技术开发服务。2020 年 4 月、12 月,模塑科技和北汽模塑各签订一份《技术支持服务合同》,合同金额(不含税)别为 2,220.00 万元、2,980.00 万元,实际履行时间分别为 2019 年度和 2020 年度。2020年度,模塑科技共确认对北汽模塑的技术开发服务收入 5,200 万元,其中 2,220.00 万元收入应计入 2019 年度,导致 2020 年度利润总额虚增2,220.00 万元。

模塑科技于 2020 年 4 月一次性确认对北汽模塑大额技术开发服务收入 2,220.00 万元,与以往按月平均确认收入的方式存在明显差异。2020 年模塑科技对北汽模塑的技术开发服务收入较上期增长 97.80%,且该项交易为关联交易,产生的利润占模塑科技 2020 年度利润总额的比重较大。你们对上述异常情况未保持合理关注,对于该项收入确认可能存在的重大错报风险,未对技术支持服务合同的执行情况执行进一步审计程序,也并未增加审计程序的不可预见性。

你们作为模塑科技 2020 年年度审计报告签字注册会计师,未能勤勉尽责,违反了本所《股票上市规则(2020 年修订)》第1.4 条、第2.25 条的规定。请你们充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

特此函告

深圳证券交易所

上市公司管理二部

2023 年 7 月 13 日

江苏证监局关于对公证天业会计师事务所(特殊普通合伙)及注册会计师夏正曙、柏荣甲采取出具警示函措施的决定

公证天业会计师事务所(特殊普通合伙)及注册会计师夏正曙、柏荣甲:

经查,我局发现你们在执行江南模塑科技股份有限公司(以下简称模塑科技或公司)2020年度财务报表审计项目过程中存在以下问题:

根据《中国证券监督管理委员会江苏监管局行政处罚决定书》(〔2022〕11号)查明的事实,模塑科技长期为参股公司北京北汽模塑科技有限公司(以下简称北汽模塑)提供技术开发服务。2020年4月、12月,模塑科技和北汽模塑各签订一份《技术支持服务合同》,合同金额(不含税)分别为2,220.00万元、2,980.00万元,实际履行时间分别为2019年度和2020年度。2020年度,模塑科技共确认对北汽模塑的技术开发服务收入5,200万元,其中2,220.00万元收入应计入2019年度,导致2020年度利润总额虚增2,220.00万元。

模塑科技于2020年4月一次性确认对北汽模塑大额技术开发服务收入2,220.00万元,与以往按月平均确认收入的方式存在明显差异。2020年模塑科技对北汽模塑的技术开发服务收入较上期增长97.80%,且该项交易为关联交易,产生的利润占模塑科技2020年度利润总额的比重较大。你们对上述异常情况未保持合理关注,对于该项收入确认可能存在的重大错报风险,未对技术支持服务合同的执行情况执行进一步审计程序,也并未增加审计程序的不可预见性。

上述情形不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(财会〔2019〕5号)第二十八条、《中国注册会计师审计准则第1301号——审计证据》(财会〔2016〕24号)第十条的规定。

公证天业会计师事务所(特殊普通合伙)为模塑科技2020年度财务报表的审计机构;夏正曙、柏荣甲为模塑科技2020年度审计报告的签字注册会计师。你们的上述行为不符合《中国注册会计师执业准则》的有关要求,违反了《上市公司信息披露管理办法》(证监会令第40号,以下简称《信披办法》)第五十二条、第五十三条的规定。依据《信披办法》第六十五条的规定,我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

你所应严格遵照相关法律法规和《中国注册会计师执业准则》的规定,采取措施加强内部管理,建立健全质量控制制度,确保审计执业质量;相关注册会计师应加强对证券期货相关法律法规的学习,勤勉尽责履行审计工作义务。你们应认真汲取教训,杜绝上述违规行为再次发生,并于收到本决定书之日起10个工作日内向我局提交书面报告。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

江苏证监局

2023年2月16日