中邮·固收|信用能走出独立行情吗?

转自:中邮证券研究所

摘要

周度观点:信用能走出独立行情吗?

本周多空消息交织,市场行情乐观中多了一丝谨慎。从活跃成交的情况来看,短期限弱资质品种流动性提升,二永行情依然反复,前半周买盘较强后半周转为防守。从大幅折价成交的情况来看,折价出售短期限、弱资质的品种依然属于主流,但与上周不同的是,范畴已经不仅限于城投,有更“小众”的品种实现折价成交。因为折价的幅度其实不大,多数在20BP以内,对于上述主体来说,能实现成交本身也是流动性改善的一种体现。从大幅低于估值成交的情况来看,可能受益于周五国务院政策例行吹风会上下调首付比例、3000亿保障性住房再贷款的利好,地产债亮眼,主要以万科和龙湖为主,万科的行情尤为强劲。行情依然以谨慎交易为主,观望气氛较浓。

目前市场上有种声音认为,由于信用债存在独有的供需结构问题,因此可能走出独立的行情。从供给端来看,五月以来城投连续两周的发行量都在600亿以下。从需求端来看,存款利率下调和监管整治手工补息导致银行存款搬家,理财的配置需求仍不容小觑。

而从信用债目前的活跃交易也可以看出,目前非二永的传统信用品种流动性确实仍在改善,短期信用的行情大概率要比利率更加稳健。理财配置需求的增量和刚性短期较难变化,即便城投融资政策边际放松短期也较难落地;从活跃交易的情绪来看,原先流动性极低的弱资质品种开始出现成交,因此我们认为信用的行情波动较小,估值收益率继续压缩的可能性较大。

一级市场跟踪

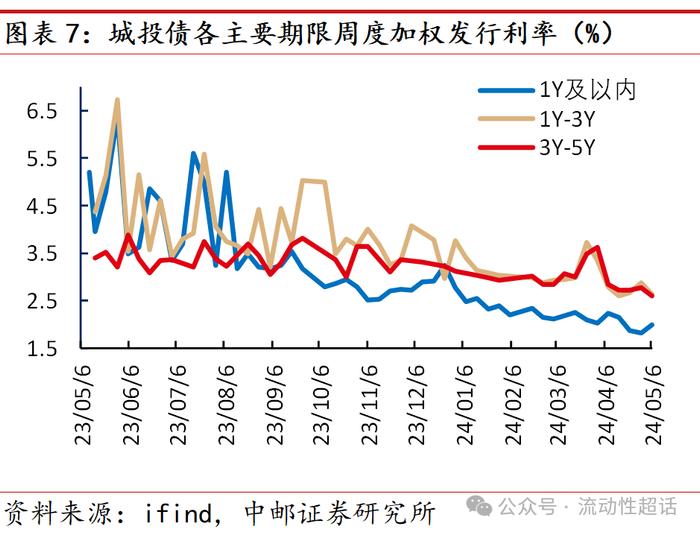

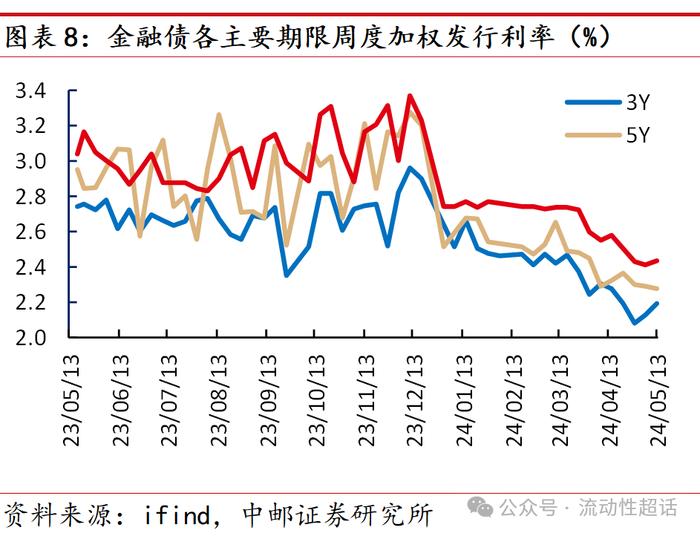

本周,信用债一级市场边际回暖,发行和净融资小幅增加,其中,城投债发行继续缩水,二永债发行小幅增加。从信用债一级发行价格情况来看,发行利率整体下行,但短端下行幅度较小,中端下行幅度最高。而金融债发行利率则出现期限分化,即中端有所下行,短端及长端发行利率调整。

二级市场情况

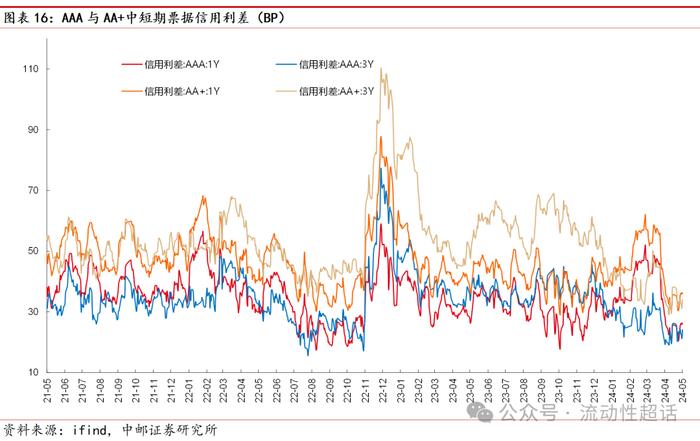

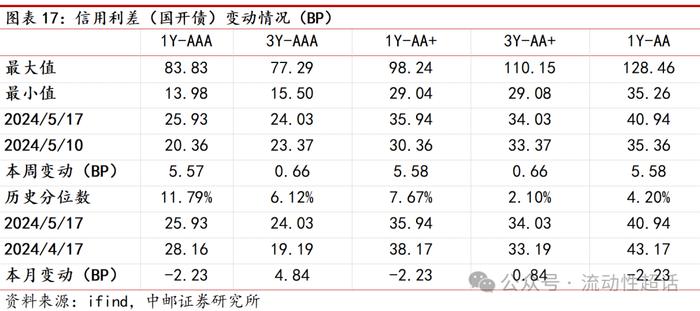

本周,二级市场各主要等级和期限信用债中债估值收益率继续下行,但幅度不大,仍处于历史极低的水平,短端性价比相对明显。从信用利差的情况来,各主要期限信用利差走阔,短端走阔较多,历史分位已经处于极低的水平。从期限利差看,高等级期限利差走阔,低等级期限利差压缩;高等级后续可能有一定压缩空间。

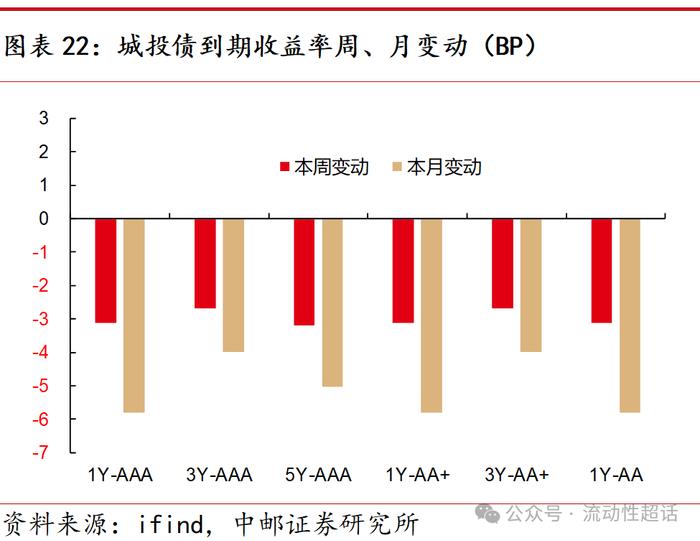

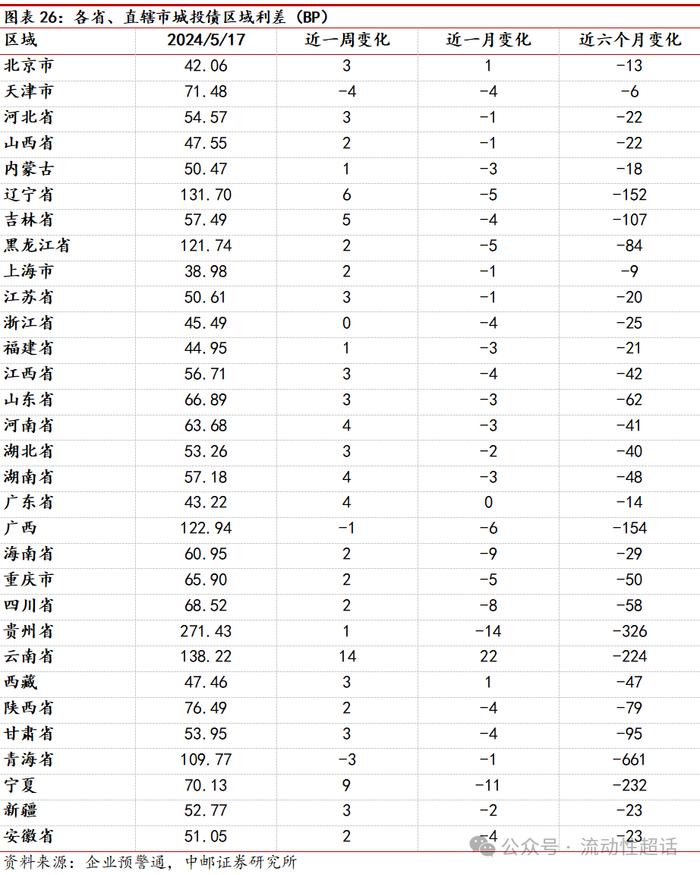

本周,城投二级市场情绪较高,各主要等级期限城投债收益率均下行,从绝对收益率水平来看,短期下沉策略相对占优。1Y-AAA、3Y-AAA、5Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债城投债估值到期收益率环比上周分别下行了3.13BP、2.71BP、3.20BP、3.14BP、2.71BP和3.14BP。分区域来看,各省份城投区域利差表现分化,多数走阔,少数压缩。城投区域利差走阔幅度前五个省份分别为云南、宁夏、辽宁、吉林和河南。

风险提示:融资政策超预期事件、信用黑天鹅事件

目录

正文

1一级周度观点:信用能走出独立行情吗?

本周多空消息交织,市场行情乐观中多了一丝谨慎。从活跃成交的情况来看,短期限弱资质品种流动性提升,二永行情依然反复,前半周买盘较强后半周转为防守。复盘本周较为活跃的价格异常成交情况如下:

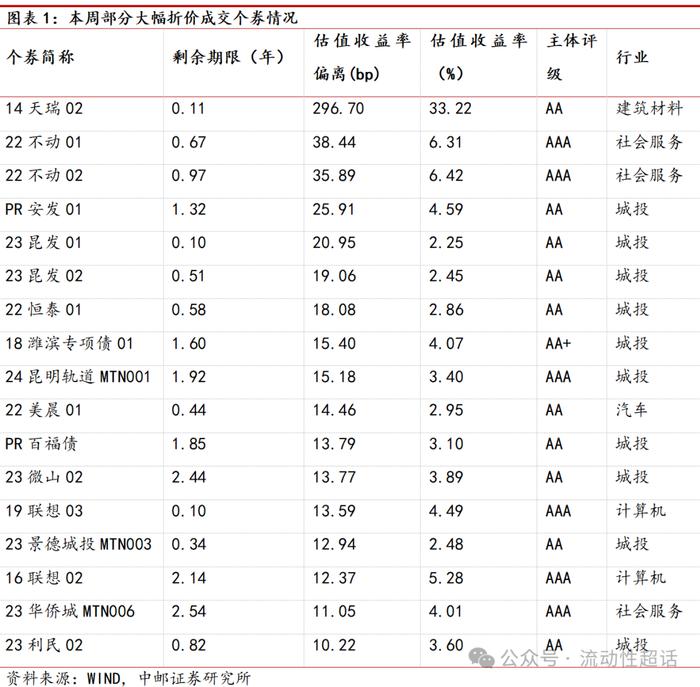

(1)从大幅折价成交的情况来看,折价出售短期限、弱资质的品种依然属于主流,但与上周不同的是,范畴已经不仅限于城投,有更“小众”的品种实现折价成交。从区域来看,昆明、山东较多;但从信用资质来看,城投多数为行政很低,甚至有些“边缘化”的主体,此外还有不少产业债,主体隐含评级以AA-为主。但我们认为,上述主体能够实现折价成交,可能反倒是流动性进一步加强的表现,因为折价的幅度其实不大,多数在20BP以内,对于上述主体来说,能实现成交本身也是流动性改善的一种体现。

(2)从大幅低于估值成交的情况来看,本周五国务院政策例行吹风会上,央行宣布降低全国层面个人住房贷款最低首付比例、取消全国层面个人住房贷款利率政策下限、下调各期限品种住房公积金贷款利率0.25个百分点等三项需求端利好政策措施。除此之外,央行宣布推出3000亿保障性住房再贷款,地产相关结构性货币政策支持工具再次扩容。可能受益于近期诸多政策提振,地产债继续亮眼,依然以万科、龙湖为主,其中万科行情尤为强势,估值压缩幅度多数在100BP以上,成交的笔数同样不少。

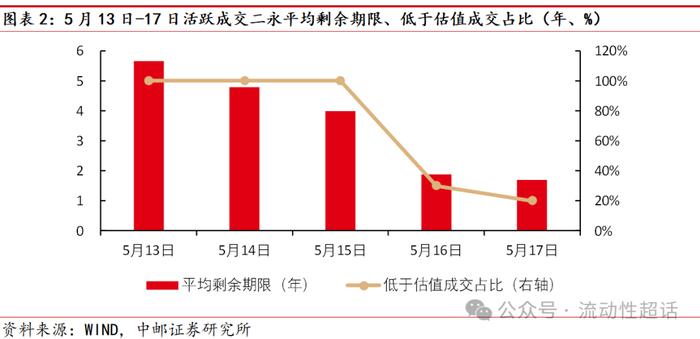

二永债方面,行情依然以谨慎交易为主,观望气氛较浓。从本周二永债的活跃交易来看,周一和周二情绪最好,以低于估值成交为主,但成交的品种期限有长期(近10年),也有部分是4-5年的中等期限;周三虽然以低估值成交为主,期限已经退回到中端3-5年;周四和周五卖盘力量开始增强,折价出售的占比有所上升,同时成交期限继续缩短,3年以内的品种重新活跃起来。

目前市场上有一种声音,认为由于信用债存在独有的供需结构问题,因此可能不同于利率,走出独立的行情。第一,从供给端来看,五月以来城投的供给有边际趋紧的情况,连续两周的发行量都在600亿以下,叠加一些后续批文可能进一步严格的预期,使得供给想象空间极为受限。第二,从需求端来看,存款利率下调和监管整治手工补息导致银行存款搬家,4月人民币存款大幅减少近4万亿元,银行理财市场迎来升温,环比增长超2万亿元。理财的配置需求仍不容小觑,而信用债又是理财较为偏好的品种,因此这部分需求仍强。

而从信用债目前的活跃交易也可以看出,目前非二永的传统信用品种流动性确实仍在改善,短期信用的行情大概率要比利率更加稳健。理财配置需求的增量和刚性短期较难变化,即便城投融资政策边际放松短期也较难落地;从活跃交易的情绪来看,原先流动性极低的弱资质品种开始出现成交,因此我们认为短期信用的行情波动较小,估值收益率继续压缩的可能性较大。

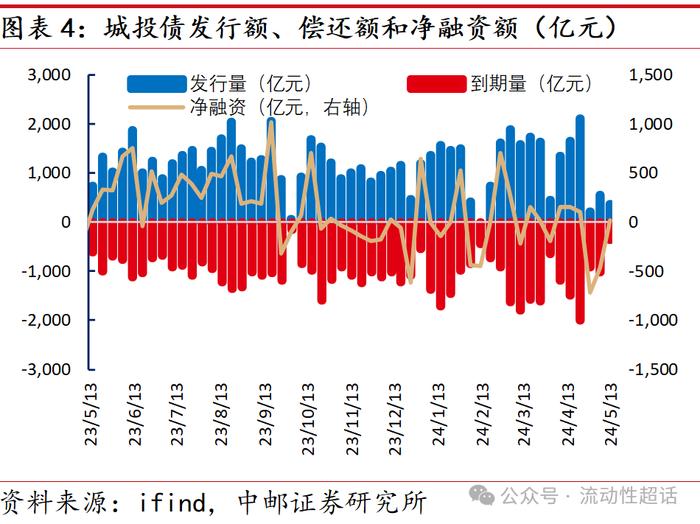

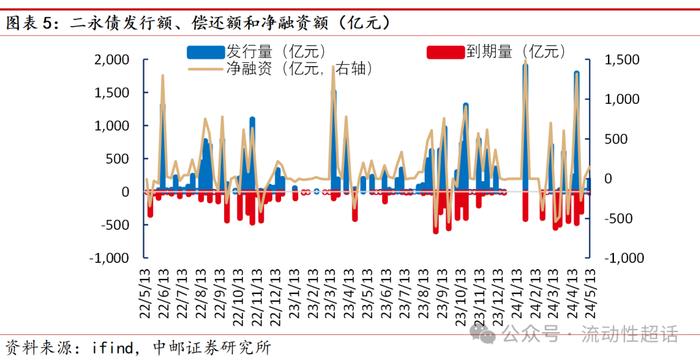

2信用一级跟踪:城投发行量持续萎靡,发行利率整体下行

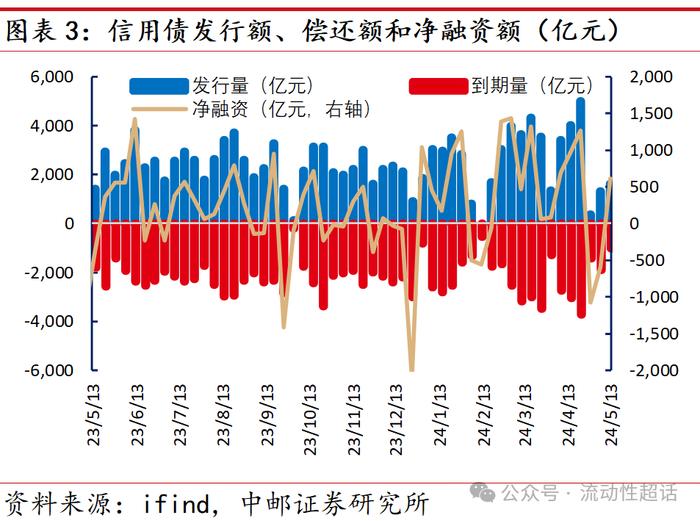

本周,信用债一级市场边际回暖,发行和净融资小幅增加,其中城投债发行继续缩水,二永债发行小幅增加。2024年5月13日到5月17日,信用债市场整体发行规模为1,627.85亿元,环比上周增加了322.52亿元;到期规模为1,013.20亿元,环比上周减少了882.15亿元;净融资规模为614.65亿元,环比上周增加了1204.68亿元。其中,城投板块表现较差,全周发行规模为370.36亿元,环比上周减少了186.38亿元;到期规模为354.63亿元,环比上周减少了670.26亿元;净融资规模为15.73亿元,环比上周增加了483.89亿元。而二永本周发行规模为170.00亿元,环比上周增加了145.00亿元;到期规模20.00亿元,环比上周增加了20.00亿元;净融资规模为150.00亿元,环比上周增加了125亿元。

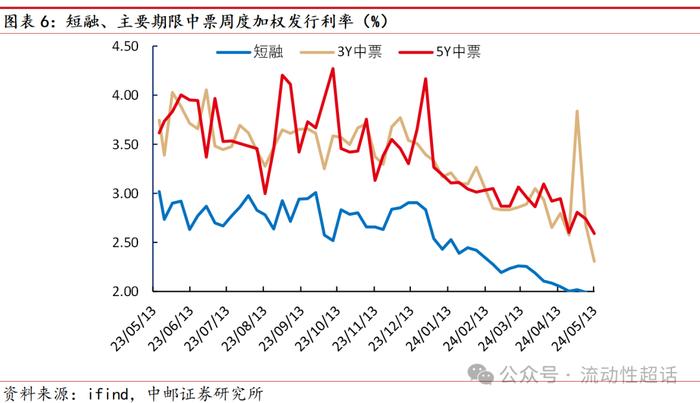

本周,从信用债一级发行价格情况来看,发行利率整体下行,但短端下行幅度较小,中端下行幅度最高。2024年5月13日到5月17日,短融、3年中票和5年中票发行利率分别为1.90%、2.31%和2.59%,环比上周分别下行了9.71BP、36.93BP和15.28BP。

而金融债发行利率则出现期限分化,即中端有所下行,短端及长端发行利率调整。金融债发行价格方面,3年、5年和10年的发行利率分别为2.19%、2.28%和2.28%,环比上周分别上行了6.51BP、下行了1.17BP和上升了1.94BP。

3信用二级变化:收益率继续小幅下行,但信用利差走阔

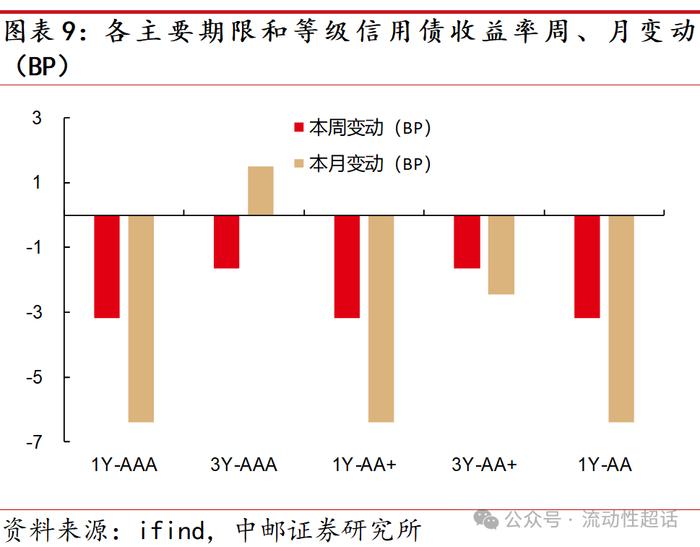

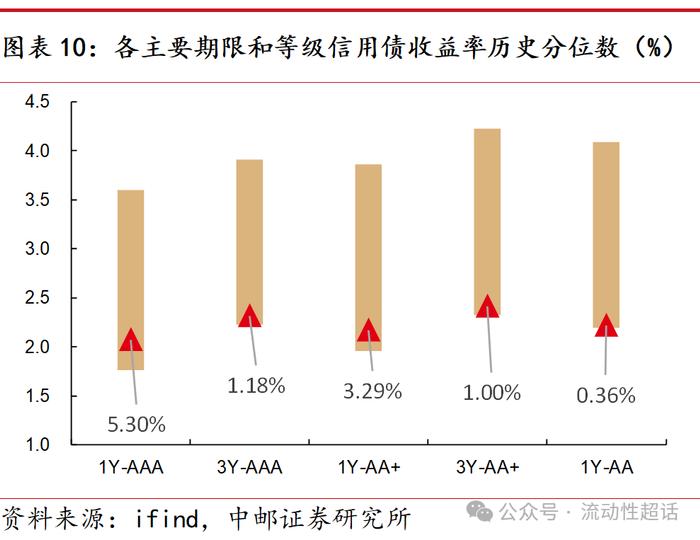

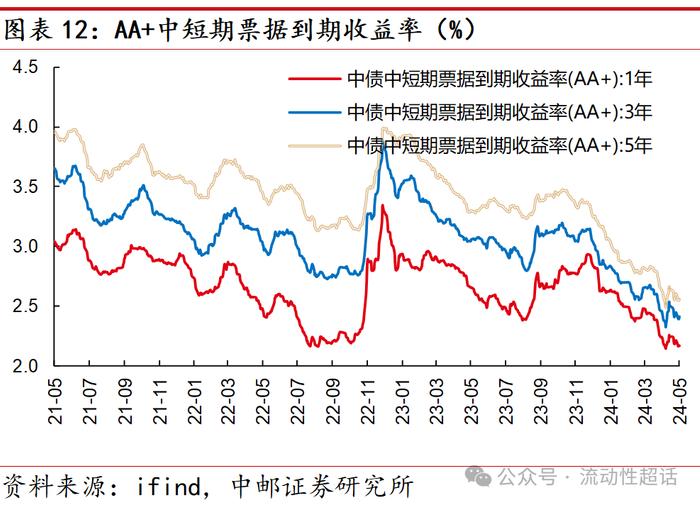

本周,各主要等级和期限信用债中债估值收益率继续下行,但幅度不大,仍处于历史极低的水平,短端性价比相对明显。2024年5月13日到5月17日,1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债中短票估值到期收益率环比上周分别下行了3.21BP、1.67BP、3.20BP、1.67BP和3.20BP,处于2020年以来的后5.30%、1.18%、3.29%、1.00%、0.36%水平,基本属于历史极低的位置。

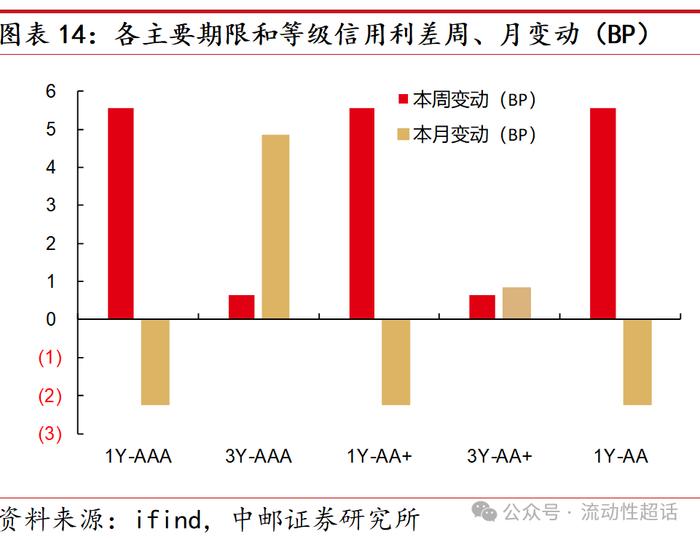

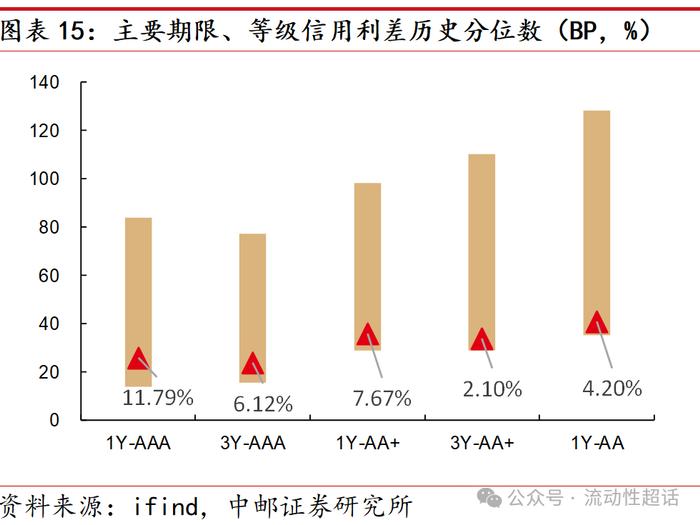

从信用利差的情况来,各主要期限信用利差走阔,短端走阔较多。2024年5月13日到5月17日,1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA信用利差分别为25.93BP、24.03BP、35.94BP、34.03BP和40.94BP,环比上周分别走阔5.57BP、0.66BP、5.58BP、0.66BP和5.58BP,可以看出3Y小幅走阔但1Y大幅走阔;历史分位数分别为后11.79%、6.12%、7.67%、2.10%和4.20%,处于历史较低的水平。

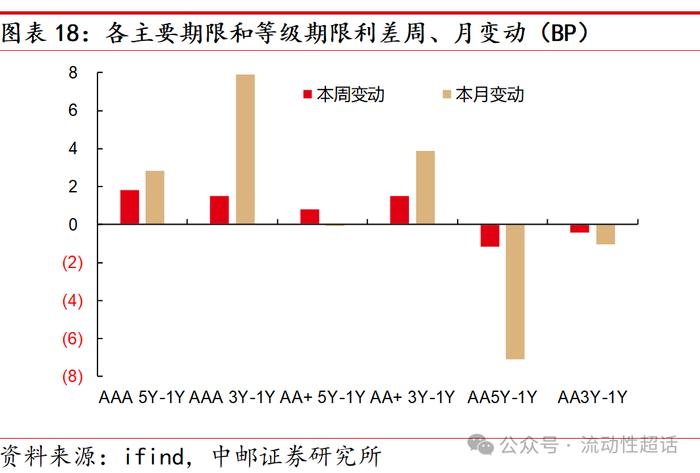

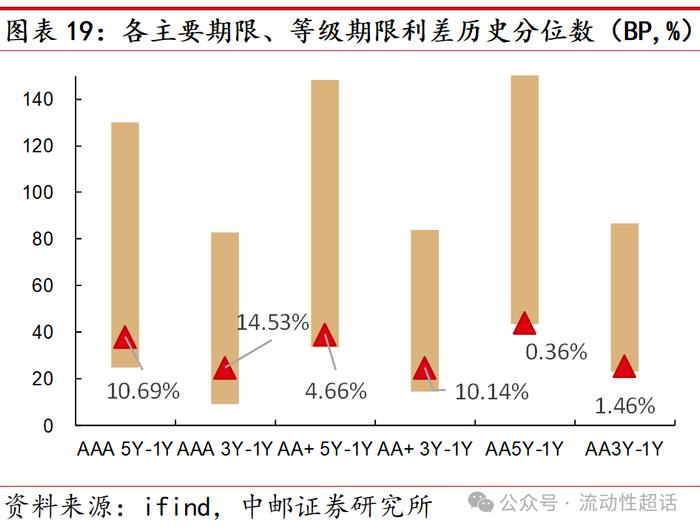

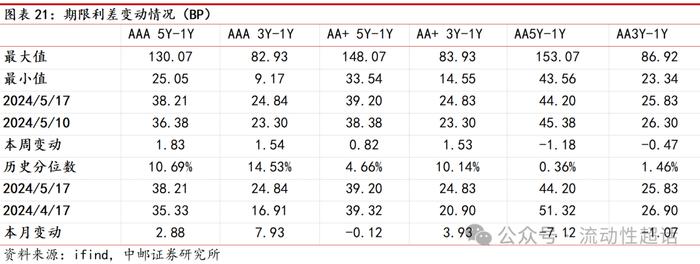

本周,高等级期限利差走阔,低等级期限利差压缩。2024年5月13日到5月17日,AAA5Y-1Y、AAA3Y-1Y、AA+3Y-1Y、AA5Y-1Y和AA3Y-1Y期限利差环比上周分别走阔了1.83BP、走阔了1.54BP、走阔了0.82BP、走阔了1.53BP、压缩了1.18BP和压缩了0.47BP,分别处于历史的后10.69%、14.53%、4.66%、10.14%、0.36%和1.46%水平。高等级后续可能有一定压缩空间。

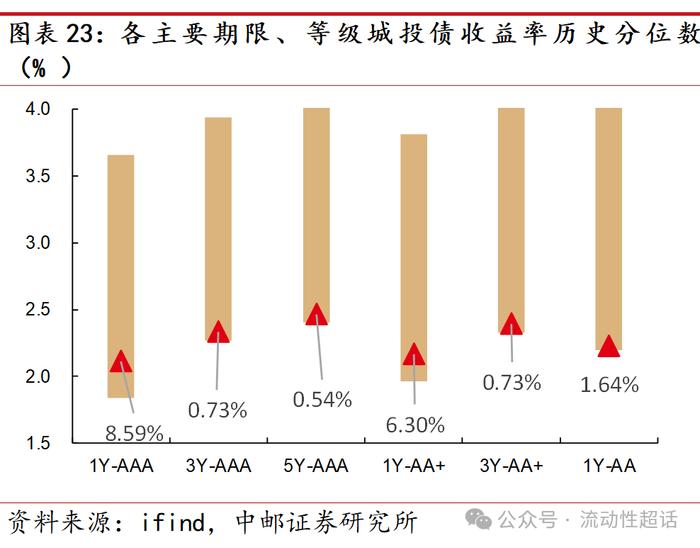

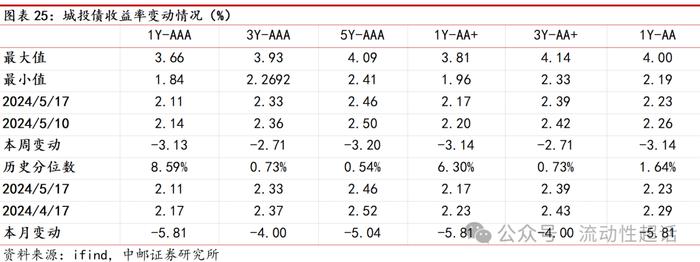

本周,城投二级市场情绪较高,各主要等级期限城投债收益率均下行,从绝对收益率水平来看,短期下沉策略相对占优。2024年5月13日到5月17日,1Y-AAA、3Y-AAA、5Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债城投债估值到期收益率环比上周分别下行了3.13BP、2.71BP、3.20BP、3.14BP、2.71BP和3.14BP,目前分别处于后8.59%、0.73%、0.54%、6.30%、0.73%和1.64%的水平。短端相对还有一定的保护空间,但中长端已经走到一个较为极致的水平。

区域来看,各省份城投区域利差表现分化,多数走阔,少数压缩。2024年5月13日到5月17日,城投区域利差走阔幅度前五个省份分别为云南、宁夏、辽宁、吉林和河南,区域利差分别走阔了13.62BP、9.12BP、5.86BP、4.56BP和3.8BP。

4风险提示

融资政策超预期事件、信用黑天鹅事件。

证券研究报告《中邮证券-固收:信用能走出独立行情吗?-信用周报》

对外发布时间:2024年5月20日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:李书开 SAC编号: S1340524040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。