建投黑色 · 硅锰有缺口吗?锰矿对应硅锰成本在哪?

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文来源 | CFC金属研究

本文作者| 张少达 中信建投期货黑色首席分析师

本报告完成时间 |2024年5月21日

摘要

在不考虑投机需求将显性库存转化为隐形库存的前提下,工厂厂库下降、交割仓库增加、钢厂厂库下降,样本内上下游总库存月度去库4.2万吨,基本上占到样本月度供应量的5%左右。但是,工厂利润好转,生产积极性偏高,产量预计维持增产态势,供给增加弹性明显比需求增加弹性大,导致缺口会很快闭合甚至出现过剩。现在市场核心焦点并非在于硅锰的供需,而是在成本端。4月国内进口锰矿和3月基本持平,而港口锰矿库存下降66万吨,主因还是下游消耗需求的改善和锰矿涨价之后的补库行为。但是,4月份进口澳大利亚锰矿环比下降27.5万吨,考虑到South32澳大利亚锰矿产量较高,未来澳大利亚锰矿缺失,可能还是需要锰矿价格上涨来刺激其他矿山增产,锰矿的价格还是易涨难跌。

策略:

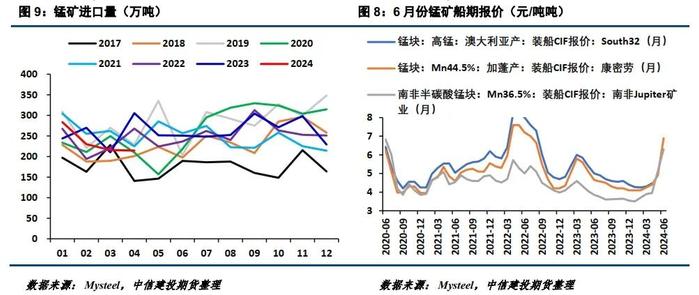

不同锰矿远期报价对应如下:6月份加蓬产44.5%锰块报价6.9美元/吨度,对应的成本在7700-7800元/吨,折算仓单价格为8000-8100元/吨;若后续锰矿报价继续上涨,硅锰生产成本也会上涨;8美元/吨度对应生产成本8400-8500元/吨,折算仓单价格8700-8800元/吨;9美元/吨度对应生产成本9050-9150,折算仓单成本9350-9450元/吨;10美元/吨度对应生产成本9750-9850元/吨,折算仓单成本10050-10150元/吨。整体来看,6月份报价对应生产成本7700-7800元/吨支撑很强,折算仓单价8000-8100元/吨,策略上下游需求方低多为主。

风险提示:

矿山发运超预期改善

一

硅锰供需存在缺口吗?

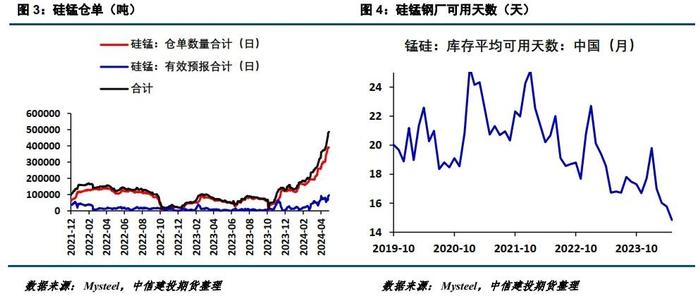

上周硅锰周度产量18.64万吨,较今年低点增加2.73万吨,累计增幅17%。目前产量已经出现了快速增长,那么在当前的供给状态下,能不能满足下游的消耗需求呢?5月10号硅锰工厂上游库存19.5万吨,比4月12号库存31.25万吨下降了11.75万吨,预计本周公布的工厂库存大概率还是要下降比较大的体量。而仓单库存截止到5月20号为48.65万吨,比4月12号库存29.02万吨增加了19.63万吨;如果拿5月10号的仓单库存与4月12号的相比来看增加了10.08万吨。也就是说工厂库存大幅度下降,其中绝大部分是转移到了交割仓库。另外,钢厂库存可用天数出现了下降,5月份比4月份下降了0.92天,粗略估算相当于下降了2.5万吨左右。工厂厂库下降、交割仓库增加、钢厂厂库下降,也就是说样本内上下游一个月时间累计去库在4.2万吨左右,这里面的总去库包括了显性库存隐性化的部分。月度去库4.2万吨,基本上占到样本月度供应量的5%左右,缺口体量也不算小。

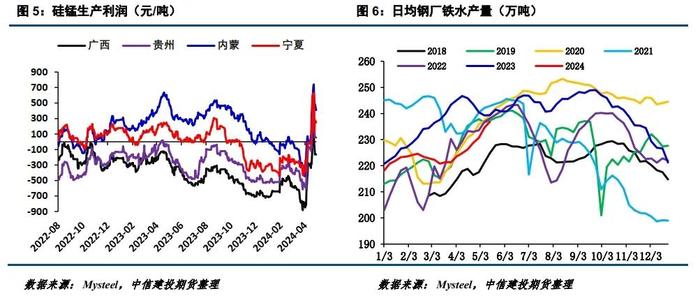

但是,实际上现在主产区利润不错,内蒙利润400元/吨、宁夏利润250元/吨,连南方贵州都有50元/吨左右的利润了,广西亏损幅度大幅收窄至160元/吨。目前的利润水平,工厂增产的意愿比较高,只要原材料充足,周产回到今年的21万吨以上的水平估计也就2周时间,比上周的产量高2.5万吨左右,增幅在13%左右。当然钢厂也在持续复产,但是现在铁水产量增长空间也就2-3%(241.6-244万吨左右),供给端的弹性要比需求端更大,预计当前的缺口基本上在6月初闭合,供给端的压力要有所增加。上面没有考虑投机需求转变为供给的影响。整体来看,供需矛盾并不大,缺口延续的时间也不会太长。

另外一个问题是,钢厂库存可用天数又创历史新低,潜在的补库需求可能会比较大。但是,现在钢厂盈利能力一般、对低库存的适应能力强、近期也没有长假,所以钢厂补库意愿也不大。但是,对01合约而言,冬季补库的必要性就要比09合约更大,这也是近期01升水09的原因。

二

锰矿对应的硅锰生产成本

现在市场核心焦点并非在于硅锰的供需,而是在成本端。即使硅锰阶段性过剩,产业开始压缩硅锰生产利润来调节供需实现新的均衡,按照往年的规律来看,内蒙区域亏损100元/吨左右,基本上就可以实现供需均衡。按照现在硅锰生产成本7500元/吨来看,考虑到仓单注册过程的费用,以及未来潜在的亏损空间,下方比较刚性价格支撑也在7700元/吨左右。目前还看不到特别明显的跌价空间。

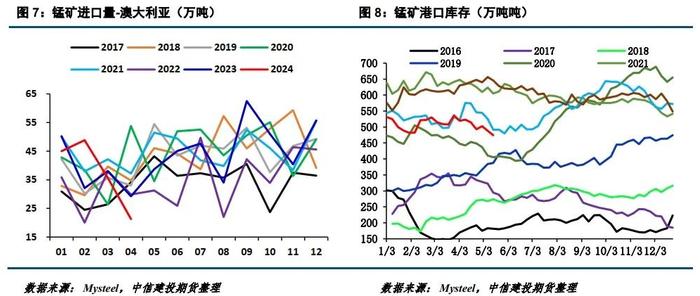

涨价空间究竟有多少,还是要看锰矿带来的成本上涨空间。4月份澳大利亚锰矿进口量21.3万吨,较今年高点下降27.5万吨,下降幅度较大。于此同时,国内锰矿港口库存474.1万吨,较3月底下降66万吨。那么是不是,港口库存下降体量中绝大部分是由于进口量减少导致的呢?其实,从全口径进口体量来看,4月份进口锰矿在214万吨左右,和3月份基本持平。澳大利亚锰矿4月份进口减量基本上被其他国家的增量对冲掉了,当下库存明显下降主要还是下游采购导致的。但是,澳大利亚锰矿供应恢复需要比较长的时间,预计今年年底前很难恢复正常,所以这一部分的进口缺失是相对确定性的。其他区域能否持续性的弥补澳大利亚的减量,其实难度还是比较大的。4月份的增量主要还是矿山前期的正常发运,要弥补澳大利亚锰矿的缺口,可能还是需要价格的刺激,毕竟South32澳大利亚矿山产量达到400多万吨,占到全球锰矿产量的近10%。整体来看,锰矿的价格还是易涨难跌。

那么不同的锰矿远期报价对应的硅锰生产成本是多少?6月份加蓬产44.5%锰块报价6.9美元/吨度,对应的成本在7700-7800元/吨,折算仓单价格为8000-8100元/吨;若后续锰矿报价继续上涨,硅锰生产成本也会上涨;8美元/吨度对应生产成本8400-8500元/吨,折算仓单价格8700-8800元/吨;9美元/吨度对应生产成本9050-9150,折算仓单成本9350-9450元/吨;10美元/吨度对应生产成本9750-9850元/吨,折算仓单成本10050-10150元/吨。

三

结论

在不考虑投机需求将显性库存转化为隐形库存的前提下,工厂厂库下降、交割仓库增加、钢厂厂库下降,样本内上下游总库存月度去库4.2万吨,基本上占到样本月度供应量的5%左右。但是,工厂利润好转,生产积极性偏高,产量预计维持增产态势,供给正常弹性明显比需求增加弹性大,导致缺口会很快闭合甚至出现过剩。现在市场核心焦点并非在于硅锰的供需,而是在成本端。4月国内进口锰矿和3月基本持平,而港口锰矿库存下降66万吨,主因还是下游消耗需求的改善和锰矿涨价之后的补库行为。但是,4月份进口澳大利亚锰矿环比下降27.5万吨,考虑到South32澳大利亚锰矿产量较高,未来澳大利亚锰矿缺失,可能还是需要锰矿价格上涨来刺激其他矿山增产,锰矿的价格还是易涨难跌。不同锰矿远期报价对应如下:6月份加蓬产44.5%锰块报价6.9美元/吨度,对应的成本在7700-7800元/吨,折算仓单价格为8000-8100元/吨;若后续锰矿报价继续上涨,硅锰生产成本也会上涨;8美元/吨度对应生产成本8400-8500元/吨,折算仓单价格8700-8800元/吨;9美元/吨度对应生产成本9050-9150,折算仓单成本9350-9450元/吨;10美元/吨度对应生产成本9750-9850元/吨,折算仓单成本10050-10150元/吨。整体来看,6月份报价对应生产成本7700-7800元/吨支撑很强,折算仓单价8000-8100元/吨,策略上下游需求方低多为主。