以史为鉴:回溯债市的“潮起潮落” | 金斧子周度债市观察

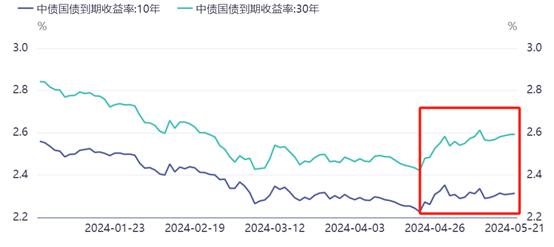

债券基金往往被称为投资组合的“压舱石”,在近几年股票市场赚钱效应较差的背景下,投资人配债需求持续升温。今年以来债市利率也不断见证历史,走出极致行情。但过快的上涨也意味着风险的迅速积累,并不利于市场行稳致远。在央行多次喊话提示风险之后,强势许久的债市迎来快速调整,4月24日以来,各期限国债收益率波动加大。据统计,截至5月21日,10年期国债到期收益率上行4.14bp,30年期国债到期收益率上行11.36bp。

图:10Y/30Y中债国债到期收益率走势

持续颇久的债牛行情已催生诸多分歧,再叠加近期超长期特别国债发行、地产政策密集出台等事件的冲击,债市扰动因素不断增加。面对市场调整,我们不妨可以从历史上债市的“潮起潮落”展开,回溯各轮债券熊市的触发点,以史为鉴,来判断目前是入场配置的机会还是风险的起点,以此缓解投资焦虑。

1、债券市场调整回顾

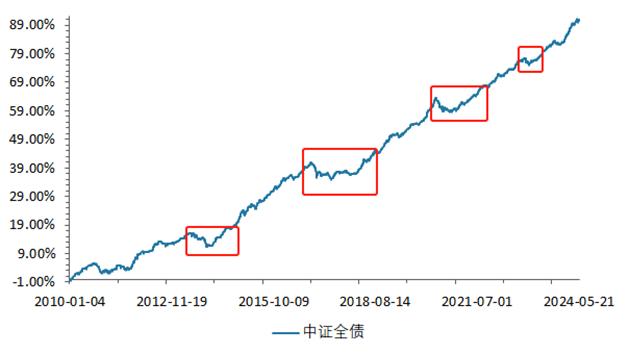

近10年债市主要经历了4轮比较明显的调整,分别出现在2013年、2016年年末至2017年、2020年和2022年。

图:中证全债指数行情

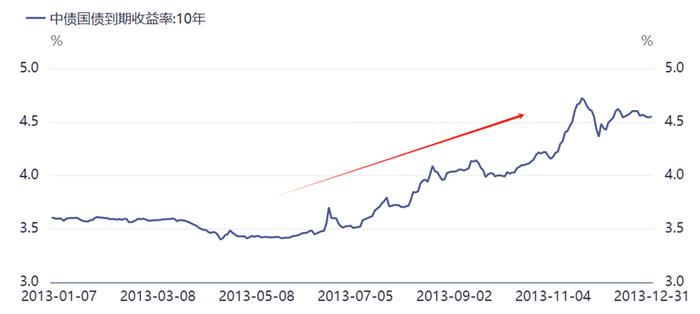

(1)2013年5月-12月:资金面收紧,“钱荒”推动利率上行

2013年中国经济增速放缓,全球经济同样面临诸多挑战。为刺激经济,央行采取宽松货币政策释放大量流动性,但由此也催生了“影子银行”、“非标”资产的过度膨胀。为整顿市场,监管机构开始收紧货币供应,要求银行的自营账户和理财账户要彻底分离,市场流动性越来越紧张,直接导致“钱荒”,资金紧张迅速推高债券收益率,债市步入熊市。

图:2013年利率走势

(2)2016年10月-2017年11月:金融去杠杆驱动债市走熊

自2016年10月中旬之后,债券市场进入漫长的调整周期,本轮熊市持续时间长达13个月,10年期国债收益率累计上行123bp。复盘来看,该轮调整主要是由于开始金融去杠杆,在此背景下金融严监管和紧货币政策持续推动债市利率上行,市场出现大幅回撤。

图:2016-2017年金融去杠杆监管政策摘录

图:2016-2017年利率走势

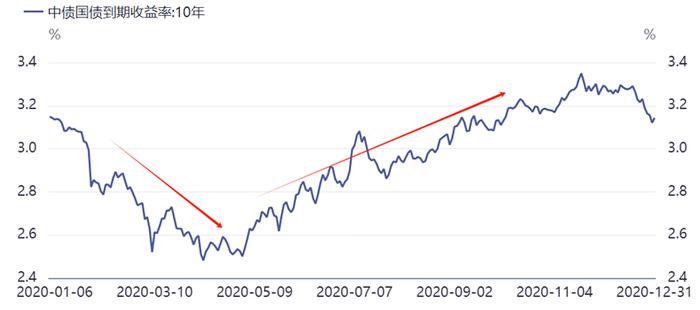

(3)2020年5月-11月:疫情后复工复产,经济逐渐反弹

2020年疫情爆发,在此冲击下央行货币政策转向宽松,利率快速回落。而当年4月份开始,国内疫情得到控制,全国各地开始有序推动复工复产,经济逐渐反弹,驱动利率进入上行周期。

图:2020年利率走势

(4)2022年9月-12月:经济回升预期与理财赎回潮加剧债市调整

2022年的债市调整与2020年相类似,防疫政策变化导致市场一致预期经济将出现实质性修复,同时资管新规后理财产品全面净值化,投资者无法接受净值化理财产品出现亏损而大量赎回加剧债市调整。

图:2022年利率走势

造成每一轮债券熊市的原因各异,但究其根本较多集中于经济基本面明显扭转或者监管干预。那么当前的市场是否具备这些诱发因素呢?

2、当前债市行情仍有支撑

(1)中长期经济基本面依然友好

基本面来看,尽管当前的经济增速相对有所回升,但是仍面临诸多挑战。经济发展还需较为宽松的流动性环境来呵护,宽松政策预期并未改变,债券市场仍然处于一个相对友好的环境中。

(2)政策密集出台,债市难言逆转

前期市场一直担心超长期特别国债的发行会对债市产生扰动,但是政策落地之后其发行节奏明显平缓,短期内市场无需担忧供给增加带来的压力。其次,除了供给层面的扰动之外,近期超预期地产利好政策发布,但是实质性效果仍取决于居民对于房地产的预期是否改变,短期内债市或难以出现程度较大的逆转。

此外,之前的文章中也有提到影响债市行情主要有“五碗面”,其中最为关键的便是经济基本面,尽管短期内在政策扰动的背景下债市出现颠簸,但是从资产配置的角度来考虑,债券依然是平滑收益不可或缺的工具。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。