股价大跌70%后,MELI在科技股中严重被低估?

作者|JulianLinMarketplace

编译|华尔街大事件

摘要:MELI是拉丁美洲的一个长期增长故事。该股以低廉的价格交易,但在股价暴跌近70%后,情况发生了变化。

该公司GMV继续强劲增长,不过其信贷组合中的不良贷款增加可能是一种风险。考虑到其漫长的增长跑道,这只股票很便宜。

作为拉美电子商务的明确领导者,“MELI”(纳斯达克指数:MELI)是我没有想到会彻底便宜的股票之一。然而,这正是在持续的科技崩溃中发生的事情。

MELI提出了一个投资论点:我预计,在未来10年乃至更长的时间里,拉美电子商务将成为一个长期增长故事。尽管人们对其信贷投资组合的信用表现存在合理的担忧,但随着科技行业估值正常化,该股的价值将会大幅回报。

MELI的峰值接近每股2000美元,但现在的股价略高于600美元。

尽管电子商务运营商是大流行的主要受益者,但目前库存已恢复到大流行前的水平。

而MELI作为拉丁美洲最大的电子商务运营商,有人甚至称它为“拉丁美洲的亚马逊”。除了电子商务市场和物流基础设施,MELI还有一个快速增长的金融科技部门。

01

MELI股票关键指标

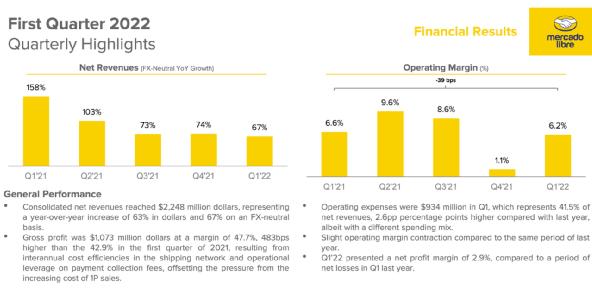

尽管受疫情影响,许多电子商务运营商增长乏力,甚至出现负增长,但MELI上季度继续强劲增长,营收增长67%。

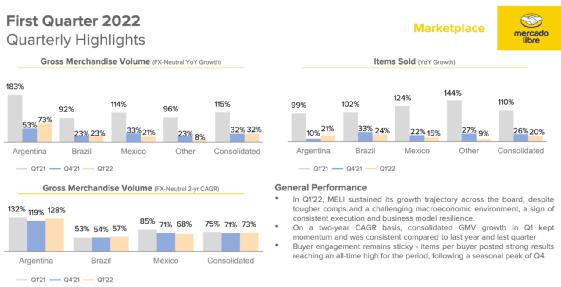

商品交易总额增速放缓至32%,尽管两年的增长率稳定在73%

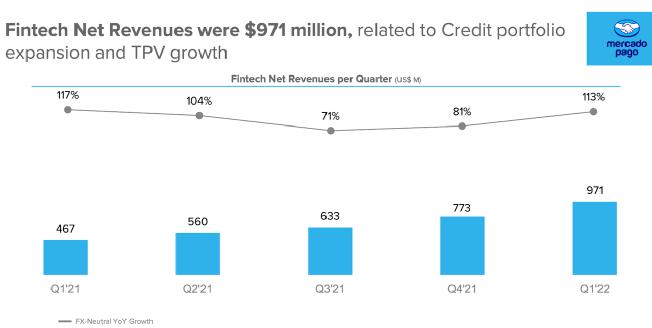

MELI通过其金融科技部门的持续高速增长(同比增长113%)抵消了市场增长放缓的影响。

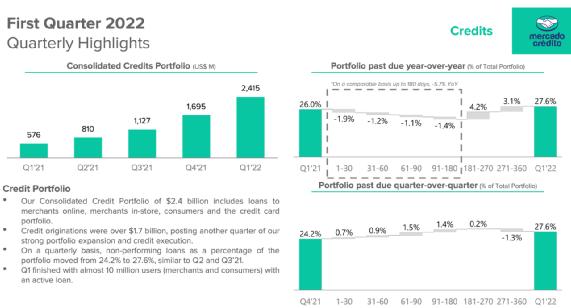

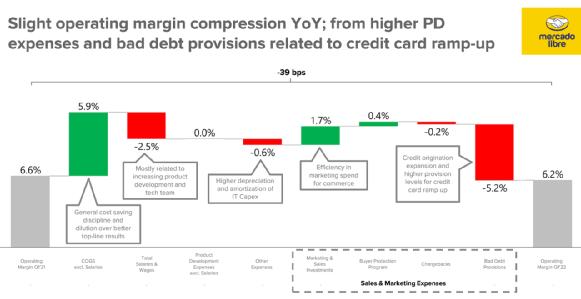

金融科技增长的一个关键驱动力是其信贷组合的快速增长。由于不良贷款从2020年第一季度的21.3%稳步增长至本季度的27.6%,一些投资者可能担心信贷组合增长过快。

在电话会议上,管理层重申了对其增长可持续性的信心,如下:

不良贷款增长的最大部分是产品结构的结果,而不良贷款增加中只有一小部分是由现有产品推进改动的。因此,不到三分之一的不良贷款得到改善。

我们仍然相信,我们所拥有的关于消费者的数据、与消费者的接触点、我们建立的收集业务是有助于我们承保的竞争优势。

但尽管如此,我认为我们需要继续实现这一目标,并继续根据我们对承保的信心来增加账目,然后我们将看到未来会发生什么。但到目前为止,所有迹象仍然是积极的,并按计划执行。

我个人的观点反映了信心的降低-我希望不良贷款随着时间的推移而下降。亏损准备金水平的增加是经营杠杆的主要贬损因素,因为尽管采取了相当大的成本节约举措,但营业利润率同比下降。

第三季度结束时,MELI的现金和短期投资为30亿美元,债务为26亿美元,贷款为42亿美元,相关负债为等额。

02

MELI股票是买入、卖出还是持有?

在过去10年里,MELI的股价仍在大幅上涨,但在这段时间里,它的增长如此迅速,以至于股价处于最便宜的水平。

人们普遍预计,未来十年收入将实现强劲的两位数增长。

预计到2031年,MELI将实现经营杠杆,最终实现18%的净利润率。

基于14%的退出增长率,我可以看到到2031年,MELI的交易收益为20倍或更高。这意味着股价为每股6350美元,比当前水平高出10倍。考虑到这意味着市盈率(“PEG比率”)仅为1.4倍,该估值可以说是保守的,因为这里有很多风险。

在经济疲软的情况下,他们的信贷组合可能表现不佳,公司可能没有足够的现金来完全弥补任何损失。

由于MELI是一家国际公司,如果美元显示出相对强势,也存在货币风险。截至去年,其净收入的55.3%以巴西雷亚尔计价,21.7%以阿根廷比索计价,16.6%以墨西哥比索计价。

最后,对竞争也有合理的担忧。东南亚占主导地位的电子商务运营商SeaLimited(SE)一直试图在拉丁美洲竞争。

这种竞争可能导致接受率压缩并减少长期利润率假设。具有讽刺意味的是,利率上升的环境可能有助于降低SE的增长雄心,但SE已被证明愿意长期亏损投资。

目前的股价似乎反映了这些风险中的大部分,因此我认为该股适合长期投资者买入。