存量房贷利率下调的大幕已悄然拉开

【正文】

目前看,备受关注的存量房贷利率进程已经开启,且预计这一置换或调整过程将持续。

一、如何看待存量房贷利率下调?

(一)存量房贷利率下调的进程可能已经开启

根据“常州日报”公众号于2023年7月21日早上发布的消息,虽然还未出台统一的指导文件和具体细则,但常州已经有一些贷款人与贷款银行就存量房贷利率进行了沟通,有银行同意下调存量房贷利率(不过目前这个表述已被删除)。

该公众号指出,常州某股份行资深工作人员认为,银行愿意调整的原因是今年以来提前还贷和转贷的群体大幅增加,对银行来说利润变薄总归比没有利润要好。这意味着,存量房贷利率下调进程至少在实操中已经开启,而各银行出于维护客户的需要有内生动力(否则就会承受客户的流失),最终实施只待各银行官方证实。

(二)存量房贷利率下调的呼声由来已久

近年来,随着首套房贷利率逐步移至5%甚至4%以下,市场对存量房贷利率下调的呼声可以说由来已久。比较受关注的权威声音有两个,

1、2023年7月14日,针对“居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加”这一现象,央行在2023年上半年金融统计数据新闻发布会上指出“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款”。这意味着,央行对存量房贷利率调整或置换持开放态度,乐见其成。

实际上从其表述来看,在LPR已经下行45BP的基础上,央行认为存量房贷利率仍然较高的原因是加点幅度并未出现明显变化,存量房贷利率下调势必会对银行的收益有一定负面影响,这使得银行没有主动调降存量房贷利率的动力。

2、针对存量房贷利率的调整,《经济日报》亦多次发文,呼吁存量房贷利率适时下调优化。例如,《经济日报》于2023年1月31日刊发的文章《“提前还房贷”为啥掀高潮?到底要不要提前还房贷?》指出“部分存量住房贷款利率偏高是借款人提前还款的原因之一“。再比如,《经济日报》于2023年6月21日刊发的文章《对房地产市场企稳回升应有信心》指出“适当降低存量房贷利率也可成为政策工具箱中的一项备选方案”。

(三)存量房贷利率下调的方向较确定:只是时间早晚、力度强弱以及区域分化的问题

1、受增量房贷利率、理财收益率、存款利率下行等因素影响,居民使用存款或通过减少其他投资提前偿还存量贷款的现象大幅增加,这本身是市场化行为。考虑到短期内居民资产配置的调整过程还未结束,意味着若存量房贷利率不进行调整,则提前还款的现象很难遏制,因此存量房贷利率下调的方向应比较确定,似乎挡不住。

2、《经济日报》与央行先后发声之后,市场对存量房贷利率普遍下调的大方向应已形成共识,没有太多分歧,但对各地区、各银行存量房贷利率下调时间早晚、力度强弱存在差异。

这意味着,存量房贷利率下调可能很难在全国范围内统一同步实施,而是按照“一城一策”“一行一策”的原则推进,各银行各地区在这个过程中有一定自主权,如变更还是置换、变更的幅度以及置换的条件等等。

二、存量房贷利率下调的背景与范围

(一)2022年以来房贷利率大幅下调及市场对预期趋弱是大背景

从存量房贷利率调整的背景来看,主要有两个:

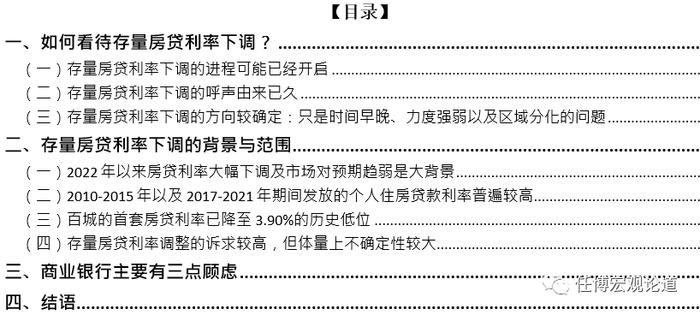

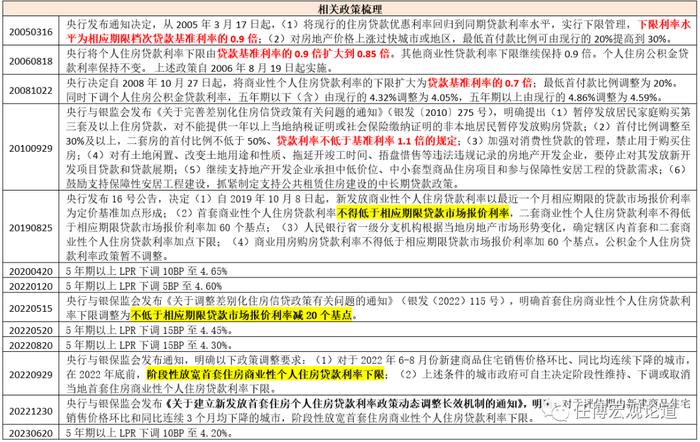

1、2022年以来房贷利率持续下行,使得存量与新增个人房贷的利差不断被拉大,导致2022年以前的个人住房贷款利率性价比大幅下降,无形中加重了房奴的债务负担。具体看,2022年以来5年期以上LPR累计下调4次(合计45BP),新发放个人住房贷款利率则由2021年底的5.63%大幅降至2023年3月底的4.14%(合计149BP)。

从历史上看,房贷利率下调主要有三个阶段,即2012年前三季度(房贷利率由7.62%降至6.20%)、2014年四季度至2016年底的去库存时期(房贷利率由6.96%降至4.52%)和2022年以来(房贷利率由5.63%降至4.14%)。

2、市场对地产行业的预期明显偏弱,导致房奴不仅需要背负沉重的债务负担,还对其所购房屋的价值和增值空间失去信心,权衡之下进行存量优化显得更为适宜。实际上,近年来新发放个人住房贷款利率的下降幅度远大于5年以上LPR调整幅度便是例证。

(二)2010-2015年以及2017-2021年期间发放的个人住房贷款利率普遍较高

1、从数据上看,历史上有两个时间段发放的个人住房贷款利率偏高,分别为2010-2015年期间发放的个人住房贷款(房贷利率在4.63-7.62%之间)和2017-2021年期间发放的个人住房贷款(房贷利率在4.55-5.75%之间)。

2、数据上看,2010-2015年期间新发放的个人住房贷款合计为9.27万亿,而这一时期的个人住房贷款余额净增9.42万亿,数值上比较接近。为此我们可以进一步推算2017-2021年期间新发放的个人住房贷款体量(未公布),这一时期的个人住房贷款余额净增19.18万亿,因此基本可以认为2017-2021年期间新发放的个人住房贷款合计为19万亿左右。

(三)百城的首套房贷利率已降至3.90%的历史低位

目前多地房贷利率的持续下调催生了存量房贷利率下调的动力。根据贝壳研究院公布的数据,2023年7月百城首套主流房贷利率平均为3.90%,二套主流房贷利率平均为4.81%,均较上月下降10BP,即首套房贷利率已确定降至4%以下。其中,7月一线城市首二套房贷利率分别为4.50%、5.03%,二线城市首二套房贷利率分别为3.88%、4.81%,三四线城市首二套房贷利率分别为3.88%、4.80%。

(四)存量房贷利率调整的诉求较高,但体量上不确定性较大

综上,2010-2015年以及2017-2021年期间发放的个人住房贷款体量合计为28万亿左右,这部分存量房贷的利率调整诉求可能更为迫切,预计目前规模应在20万亿左右(考虑还本付息后)。截至2023年3月底,个人住房贷款余额为38.90万亿,因此若简单来看,具有调整诉求的存量房贷占比超过50%。

不过需要明晰的是,市场想要调整的存量房贷体量和实际能够享受到调整的存量房贷利率体量是两回事,这主要是因为银行有足够的自主权,其完全可以通过设置一定条件来进行控制,因此最终真正能够享受到存量房贷利率调整的规模不确定性较大,需要房奴自己争取。

三、商业银行主要有三点顾虑

在存量房贷利率调整上,我们认为,商业银行主要有三点顾虑:

(一)虽然存量房贷利率下调会对自身收益产生冲击,但若不调整,就会面临失去客户的风险。毕竟这个过程实际上涉及到对客户的维护或争夺。也即,如果某家银行不同意,房奴完全可以通过选择其它银行来进行置换,而相关银行亦有进行置换的动力。

(二)如果存量房贷利率下调的大方向无法避免,则商业银行在自主选择之下应会通过合同调整或置换的方式进行,并对范围进行明确,这里的范围并非易事,可能需要综合考虑存量房贷的剩余时间、利率、规模、房奴自身的历史信用等因素。

(三)存量房贷利率下调的第三个顾虑是存量房贷在利率调整之后是否需要进行重分类。根据2023年2月11日《商业银行金融资产风险分类方法》,重组资产应至少归为关注类,再次重组的资产应至少归为次级类。这里的重组(合同调整)主要包括展期、宽限本息偿还计划、新增或延长宽限期、利息转为本金、降低利率、允许债务人减少本息或相关费用的支付、释放部分押品、置换等,因此按规定存量房贷利率下调可能会导致存量房贷被归为关注类贷款。这意味着商业银行希望这个过程能够豁免重分类。

四、结语

(一)目前看,政策部门对存量房贷利率调整乐见其成,毕竟这有助于降低居民部门的债务压力、刺激消费。不过,表面上看拥有“自主选择权”的商业银行可能会在各方力量倒逼之下,采取相应措施,由被动到主动调整存量房贷利率。

当然这个过程对商业银行来说无疑是痛苦的。如果选择主动调整,则留住了客户、稳住了房贷规模,但牺牲了收益;如果拒绝调整,房贷客户会选择通过提前还款或其它银行进行置换的方式给予回应,此时银行则不仅要失去客户,存量房贷规模也会出现萎缩。

(二)由于各地区、各银行发放的房贷利率水平差异较大,意味着存量房贷利率的调整可能很难有统一的政策文件给予指导,“一城一策”“一行一策”的原则应会被遵循,且不排除央行等政策部门给予一定激励措施,如豁免重分类等等。

(三)考虑到存量房贷利率调整会冲击商业银行本已非常窄的息差空间,推测央行可能会通过继续打压存款利率、降准等方式给予政策层面的支持。所以和存量房贷利率调整相伴随的是,市场对接下来降准、打压存款利率等举措已经开始形成预期。

(四)有人认为,存量房贷利率调整对个人住房贷款余额较高的国有大行冲击更大,但实际情况可能并不完全如此。这主要是因为相较于国有大行而言,股份行和中小银行的存量房贷利率往往更高,进行调整的必要性和迫切性可能更高。也即,国有大行因其房贷余额较高而受到较大冲击,股份行和地方性银行因其房贷利率更高同样会受到冲击。特别是,在存量房贷置换的过程中,股份行和地方性银行发放的存量房贷更有可能被国有大行置换掉。