科创产业图谱 | ADC产业洞察(上):差异化创新铸就核心竞争力,国内ADC产业话语权渐增

我国创新药企在ADC领域的研究水平近年快速提升,差异化创新正成为它们最为重要的竞争策略。

编者按:

2024年,第一财经与上海证券交易所共同发起的《科创产业图谱》专题策划全新升级,深入调研产业链上下游及龙头企业,探寻我国科创产业升级的脉络起伏。

由于临床治疗效果被逐渐认可,ADC创新药产业近年来在全球市场热度持续升温,中国ADC药物产业也借机崛起,在全球市场扮演着不可忽视的角色。究竟是怎样的机遇造就了国内ADC产业如今的成就,中国创新药产业未来能否持续活跃于全球市场?

《科创产业图谱》首期走近“魔法子弹”ADC,深入调研荣昌生物(688331.SH)、迈威生物(688062.SH)、皓元医药(688131.SH)等科创板代表性企业,从ADC药物的创新、商业化策略选择、服务外包产业发展三个角度来观察国内ADC产业发展现状与前景。

导语:

技术进步推动下,抗体偶联药物(ADC)药物概念落地成为现实,在肿瘤治疗领域的突出疗效也不断被验证。无论是罗氏的Kadcyla还是阿斯利康的DS-8201,都在上市后获得了市场肯定。

“ADC药物能够很好地弥补现有肿瘤治疗手段的不足,尤其随着临床研究的推进,我们发现它与PD-1单抗联合治疗,能够进一步延长患者生存时间,解决肿瘤治疗领域更多的未满足临床需求。”荣昌生物(688331.SH)CEO房健民表示,巨大的未满足临床需求决定了ADC创新药会有很大的成长空间。

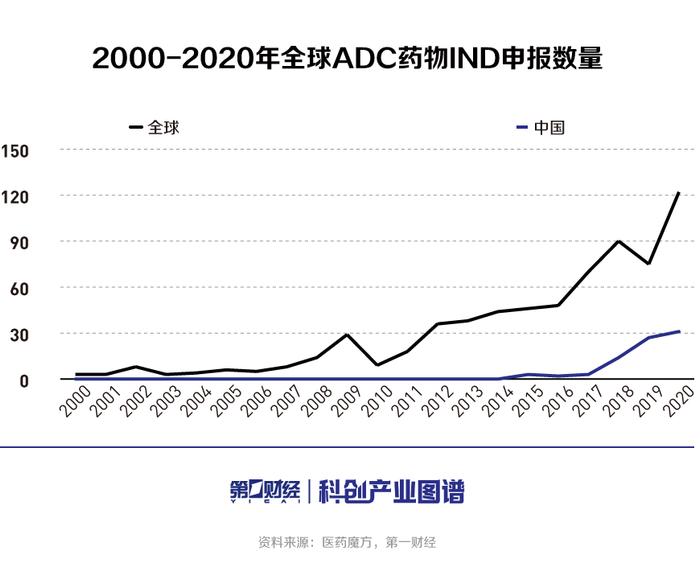

随着人才、技术的不断积累以及政策环境的改善,中国创新药企业在ADC领域的研究水平近年快速提升,并逐渐处于全球先进水平,截至2023年,全球活跃的近千个在研ADC药物项目中,中国企业占了457个,占比接近50%

与此同时,面对头部药物的强势竞争,差异化创新正成为国内企业的重要竞争策略,也使得国内ADC药物逐渐获得了海外市场的认可,迄今已成为中国对外出海授权最多的创新药物。

ADC技术渐趋成熟

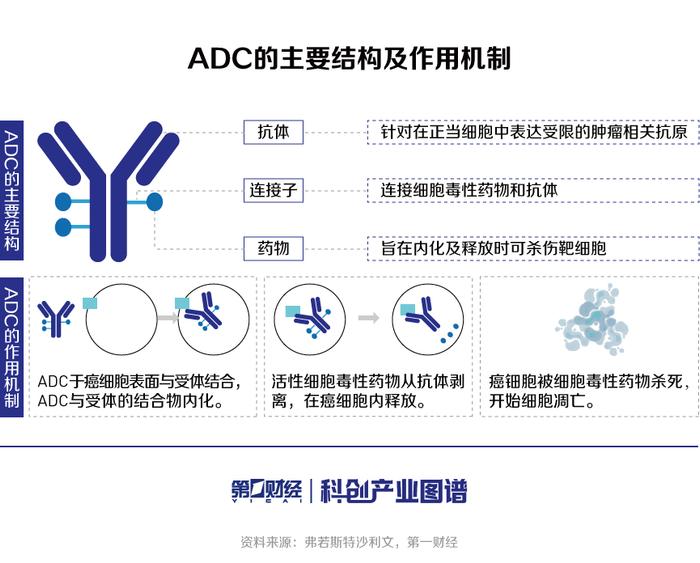

ADC药物由抗体(Antibody)、连接子(Linker)和载药(Payload)三部分组成,通过连接子将小分子化药与抗体连接,使ADC药物集成了化疗药物的杀伤力和单抗药物精准靶向能力,同时又避免两种药物各自的缺陷(化疗药物对人体副作用大、单抗药物肿瘤杀伤力不足),大大改善了肿瘤疾病的治疗效果。

ADC药物的概念最早源于免疫学之父PaulEhrilich于1913年提出的“魔法子弹”理论,但因为技术和工业水平的限制,这一概念长期停留于理论层面。随着杂交瘤技术、单克隆抗体技术、重组蛋白质工程技术等的成熟,尤其是人源化单克隆抗体技术以及高效小分子药物的出现,ADC技术在本世纪以来在抗体、毒素以及连接方式方面实现较快发展。

2000年,首款ADC药物Mylotarg在美国获批上市,正式开启了ADC药物时代。虽然该款药物最终因诸多技术尚不成熟一度退市,但更多ADC药物的研发走向深入。房健民介绍道,荣昌生物的ADC研发始于2011年,在此以前国际上有多个ADC药物管线临床宣布失败,不少企业选择砍掉相关管线,“当时的确是行业的一个低谷,但幸好我们依然坚持看好ADC领域的机会,快速推进维迪西妥单抗的研发进度,不然最终结果可能就不一样了。”资料显示,维迪西妥单抗是到目前为止国内唯一获批上市的国产ADC药物。

诚如荣昌生物所预期的,ADC药物的前景再度被市场所看好。2012年后,全球ADC药物的研发热情重新升温,新药临床研究申请(IND)数量快速增长。

“魔法子弹”理论引导下,ADC药物研发总体朝着持续扩大治疗窗口,继续增强有效性和安全性的方向不断演进,包括开发新靶点、新的小分子化药、优化连接子设计、提升药物/抗体比率(DAR)的均一性等。随着技术的进一步完善,目前ADC药物已演进至第三代,并陆续有15款药物获批上市。

2019年是ADC行业发展的一次重大转折,一年内三款ADC药物获得美国FDA批准上市。其中,作为第三代ADC药物的代表,DS-8201凭借创新的小分子毒素、高于平均水平的DAR值以及旁观者杀伤效应等诸多优势,在治疗HER2阳性乳腺癌适应症的III期临床试验中展现出了更显著疗效。阿斯利康官网发布的数据称,“与化疗相比,在患有HR阳性和HR阴性的HER2低转移性乳腺癌患者中,Enhertu将疾病进展或死亡的风险降低了50%”。

在后续的临床试验中,DS-8201还在多种HER2阳性实体瘤治疗方面展示出了巨大的潜力。

2022年8月,DS-8201先后获得FDA加速批准的两项扩展适应症,用于治疗HER2低表达转移性乳腺癌患者,以及携带激活性HER2突变的无法切除或转移性非小细胞肺癌(NSCLC)患者,成为FDA批准治疗HER2突变NSCLC的首款药物。2024年4月,FDA加速批准了DS-8201用于治疗既往接受过全身治疗且没有令人满意的替代治疗方案的不可切除或转移性HER2阳性(免疫组化[IHC]3+)实体瘤成年患者。

迈威生物(688062.SH)研发总裁武海评价认为,DS-8201对细胞毒素以及连接子结构的创新非常典型也非常具有价值,将是创新药领域的绝对重磅药物。

赛道升温中国ADC药企声量渐增

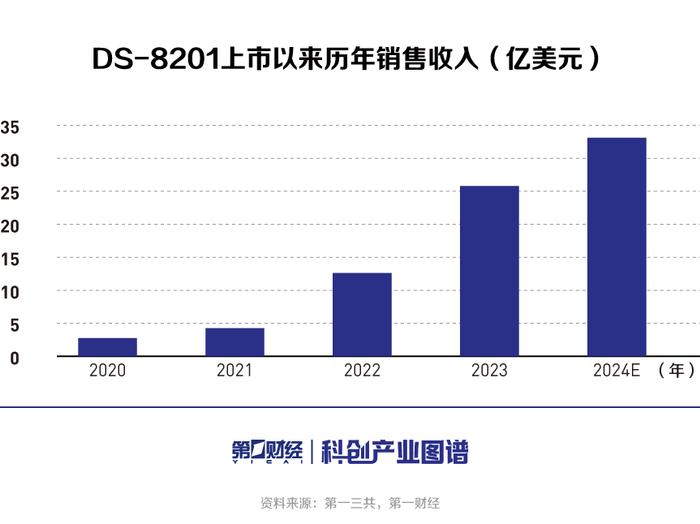

通过不断的临床验证,DS-8201的疗效迅速获得市场认可,陆续在日本、欧盟以及中国等地获准进入,销售规模也快速增长。根据已披露的数据,DS-8201上市一来累计销售收入已突破45亿美元,有机构预测其2024年销售额有望进一步增至33.1亿美元。

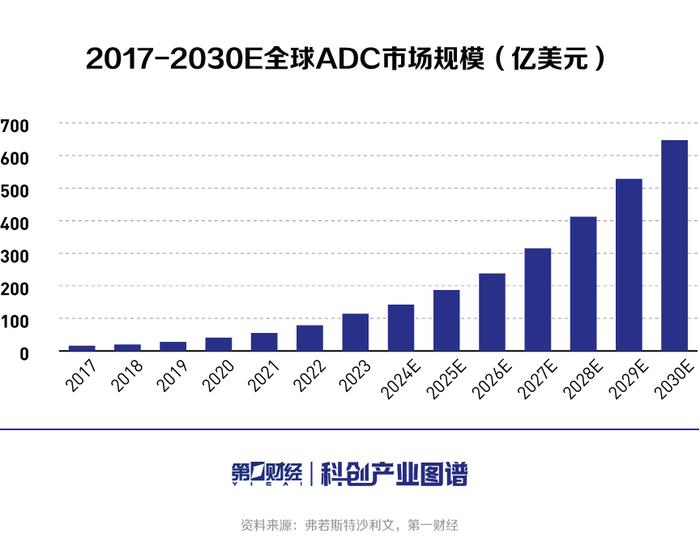

DS-8201出色的临床数据以及快速增长的销售业绩,也向市场展示了ADC药物在肿瘤治疗领域的乐观前景,各机构对于ADC药物未来的市场规模均给出了较高预期。弗若斯特沙利文预计,2023年至2030年,全球ADC药物市场有望从114亿美元增至647亿美元,年均复合增速达到30%。

房健民认为,ADC药物在肿瘤等疾病领域展现出了很好的治疗效果,因此随着一些新药陆续上市获批,一些原本未满足的临床治疗需求获得了解决方案,市场自然也就被打开了。“对于ADC药物的市场前景,我是非常乐观的,巨大的未满足临床需求决定了行业会有很大的成长空间。”

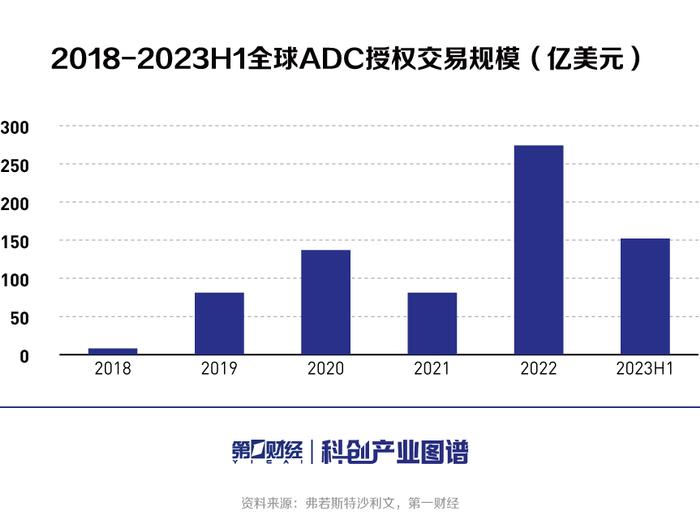

随着ADC药物赛道升温,行业相关投融资规模以及授权交易规模也在近年来出现了快速增长。

2019-2021年,全球ADC药物私募市场投融资规模快速增长,至2021年时达到17.9亿美元的峰值,较2018年增长超三倍。与此同时,授权交易及并购规模也快速扩展,根据弗若斯特沙利文数据,至2023年上半年已超过150亿美元(未统计辉瑞收购Seagen的交易)。

其间,吉利德于2020年以210亿美元的当年最高交易价格收购了ADC公司Immunomedics,获得后者拥有的ADC药物Trodelvy,溢价水平超过100%;2023年底,辉瑞斥资430亿元完成了对ADC大厂Seagen的收购,为近年来ADC领域最大规模的并购交易。

值得注意的是,中国企业近年来在ADC药物研发领域正扮演着越来越重要的角色,无论是在研药物项目数量还是对外授权交易规模均出现快速增长。

从单笔交易来看,荣昌生物2021年以26亿美元的价格将维迪西妥单抗的海外权益出售给了Seagen,刷新了中国制药企业单品种海外授权交易的最高纪录。2022年,科伦博泰(06990.HK)再度刷新了这一纪录,年内先后对外授权了9款ADC药物的权益,全年总交易额超过117亿美元。

2023年以来,这一趋势持续,ADC已成为中国出海授权最多的创新药物。根据医药魔方数据,2023年全年,中国ADC药物BD出海交易就达到22起,首付款总额16.8亿美元,总交易金额合计超过200亿美元,进一步验证了全球市场对于国内ADC药物的认可。

政策环境改善,是国内ADC创新药产业迅速发展的重要基础。房健民称,中国创新药环境近年来发生了很大变化,从国家到地方鼓励政策陆续出台,此外资本市场对创新药企业上市和退出机制的改革,也支持了行业的快速发展,“我们从中获得了非常好的发展机会。”

此外,近几十年药企在技术、经验和人才方面的积累,也为国内创新药企在ADC赛道大放异彩奠定了基础。房健民表示,近几年国内生物医药人才的储备跟十几年前已经完全不同,整个生物创新药体系内,无论是本土培养还是海外回归的各种专业人才都已经比较完备。

“在2024年ASCO大会上,我已经感觉到中国药企在全球ADC领域的声量越来越大,无论是药品设计、临床试验质量还是生产工艺,都获得了越来越多同行的认可,在国际上已经可以算处于第一或准第一梯队了。”武海相信,未来十年这个趋势可能还会持续。

差异化创新成国内药企重要策略

DS-8201在HER2阳性的泛瘤种治疗领域展现出绝对的竞争力,持续催化市场热情的同时,也给其他在研甚至已上市的ADC药物带来了不小的压力。其中,作为2013年上市的第二代ADC药物代表,Kadcyla更早感受到了来自DS-8201的强大压力,该款药物销售金额增长显著放缓,2023年销售总额为22.3亿美元,同比仅增长4%。

在此背景下,部分药企选择中途退出,但更多药企,尤其是国内药企选择继续在这一赛道寻找机会。靶点和适应症的差异化创新成为目前国内ADC药企选择的重要竞争策略。

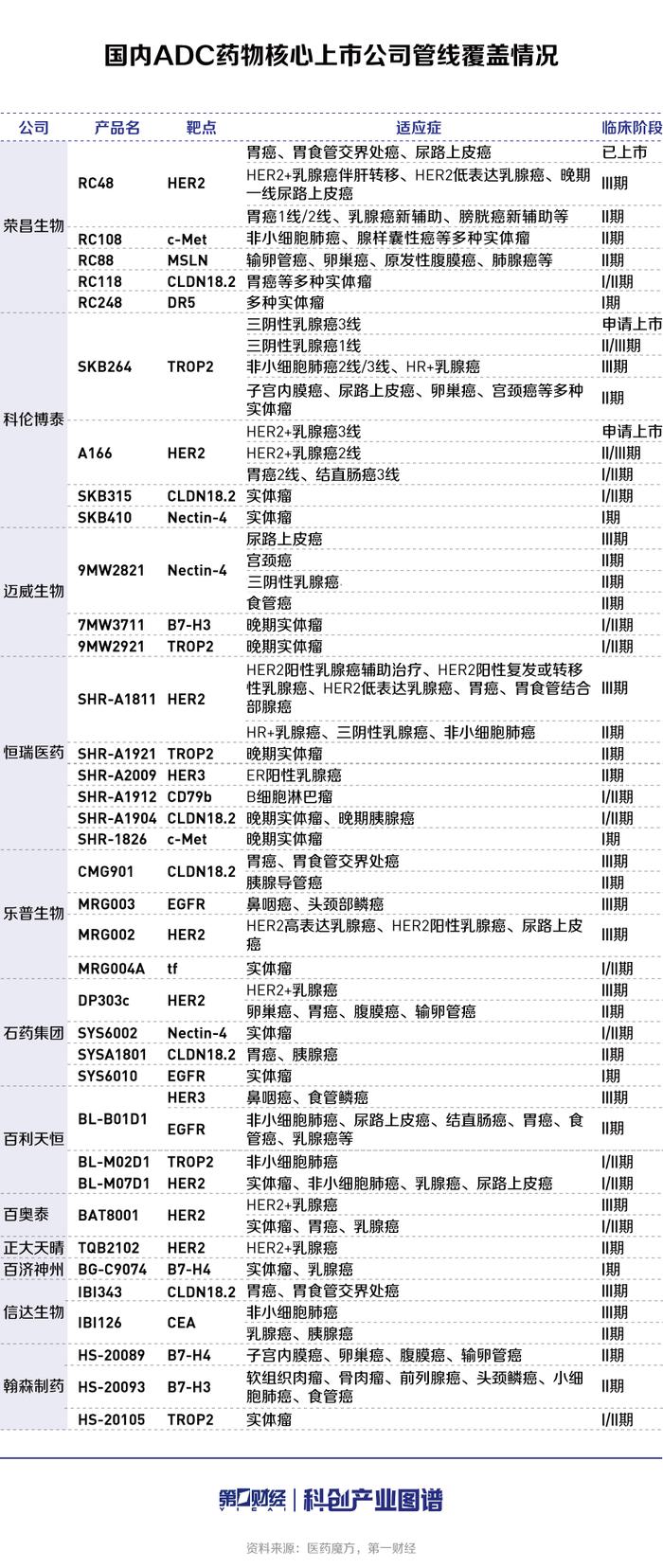

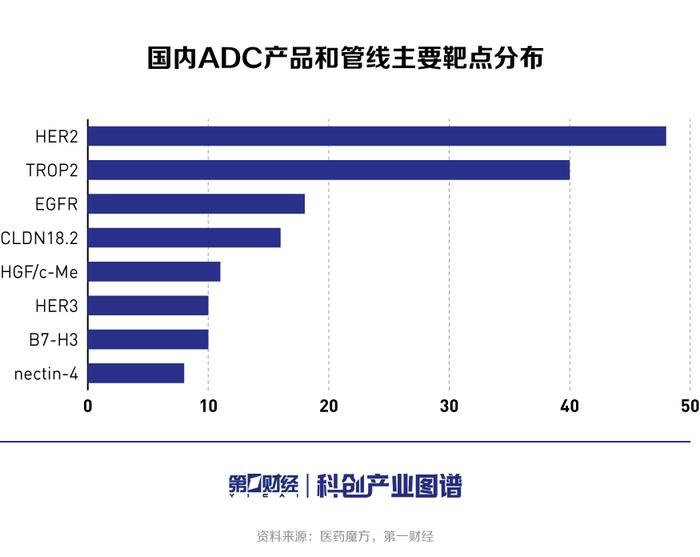

根据医药魔方数据,国内ADC药物已出海的管线中,除传统的HER2靶点之外,还覆盖了包括c-Met、B7-H3、MSLN、CLDN18.2、B7-H4、HER3、TROP2、GPRC5D、HER2、nectin-4、CDH6等多个靶点。

科伦博泰核心产品之一的SKB264,是一款TROP2靶向的ADC药物,目前在治疗三阴性乳腺癌(TNBC)适应症方面已获得国家药监局药品审评中心的突破疗法认定。迈威生物靶向Nectin-4的ADC创新药9MW2821针对尿路上皮癌、宫颈癌、三阴性乳腺癌等适应症的临床试验也已处于全球领先水平。“我们希望尽量避免同质化的恶性竞争,”武海表示,下一代产品的布局,主要还是考虑从新靶点着手,或者发展像双抗ADC这种新的药物形式。

荣昌生物旗下维迪西妥单抗的主要适应症是HER2靶向的尿路上皮癌和胃癌,相对DS-8201有一定的差异化优势。同时,该公司也在持续探索新的疗法以提升产品竞争力,其中包括多个联合PD-1单抗的疗法,共计12个国内项目和2个全球项目。

房健民表示,DS-8201目前在包括HER2阳性的乳腺癌等适应症领域的效果是非常好的,但同时也需要看到,该药物在不同瘤种的治疗方面展现的疗效并不一样,还存在许多问题需要解决,即使是在HER2靶向的肿瘤治疗领域,依然需要多样化的ADC药物,来满足不同患者的临床需求,所以其他ADC药物依然有比较可观的发展机会。

对此,华安证券医药首席分析师谭国超表示认同,“DS-8201具有高细胞膜穿透性、高携带性优势,但这也意味着它具有相对高的毒副作用,并且随着用药时间推进,患者不耐受等副作用无法避免,仍然需要新药的加入。”

指导单位:上海证券交易所

出品单位:第一财经

总策划:张婧熠钱焜

统筹:孙若虚

编导:张健

撰文:俞晟麒王莹

摄像:任玉明周海涛吴军

剪辑:周海涛

视觉:王崟符乐乐