中加市场周报︱三中全会胜利闭幕,市场迎接新变化

股市:三中全会胜利闭幕,市场迎接新变化

市场回顾

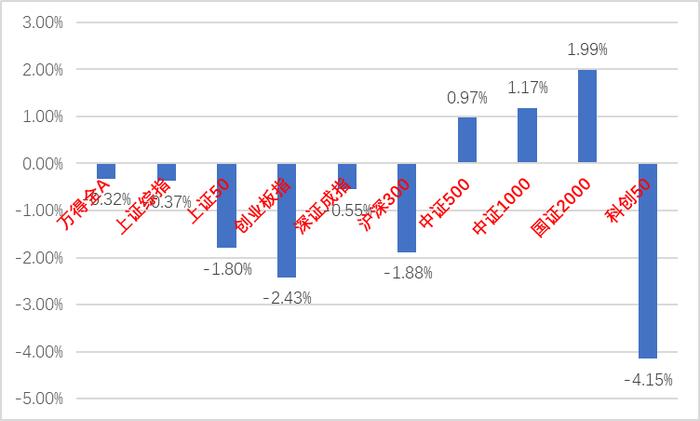

上周A股主要指数涨跌不一,情绪依旧较低迷。

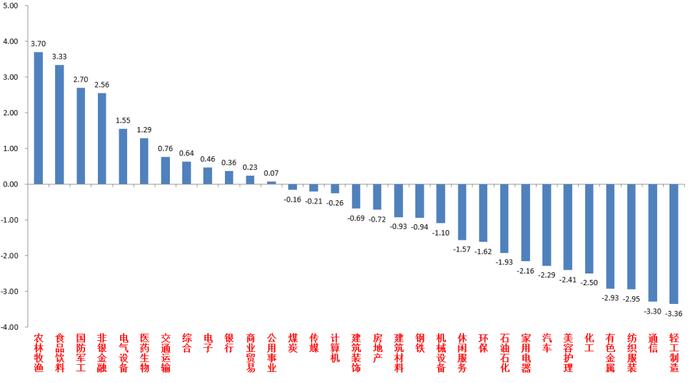

31个申万一级行业中,农林牧渔(3.70%)、食品饮料(3.33%)和国防军工(2.70%)居涨幅前三。轻工制造(-3.36%)、通信(-3.30%)和纺织服装(-2.95%)居跌幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

2024年上半年国内生产总值616836亿元,同比增长5.0%,第二季度GDP同比增长4.7%,低于市场预期。分产业看,第一产业同比增速较一季度有所提升,第二、三产业同比增速走低。1-6月全国规模以上工业增加值同比增长6.0%,较1-5月增速回落0.2个百分点,连续两个月下滑,可能是受高基数及出口影响。固定资产投资(不含农户)245391亿元,同比增长3.9%,增速较1-5月回落0.1个百分点,广义基建投资同比增长约7.7%,增速较1-5月回升约1.1个百分点。狭义基建增长5.4%,增速下滑0.3个百分点,表明电热燃水是目前基建的主要抓手。房地产开发投资52529亿元,同比下降10.1%,降幅持平于1-5月,仍是主要拖累。制造业投资增长9.5%,增速较1-5月放缓0.1个百分点,连续3个月增速走低,较整体固投增速高5.6个百分点,虽然边际走弱但拉动经济效果仍强。1-6月社会消费品零售总额235969亿元,同比增长3.7%,增速较1-5月下滑0.4个百分点,压力依旧,消费意愿的改善仍有待居民收入增速回升。

本周二十届三中全会胜利闭幕,比起十八届,会议通稿总体基调上从重增量转移到到重协调特点明显。政策基调总体延续了二十大报告,维持一致性,在深化改革方面定下了五年目标。提出了三个“注重“和三个“相适应”(“更加注重系统集成,更加注重突出重点,更加注重改革实效”“推动生产关系和生产力、上层建筑和经济基础、国家治理和社会发展更好相适应”)。新增了“高质量发展”和“科教人才”,并放在了较为靠前的顺位,而财政相关表述则相对弱化。强调了各种所有制经济依法平等使用生产要素、公平参与市场竞争、同等受到法律保护,在宏观调控上,提出统筹推进财税、金融等重点领域改革,增强宏观政策取向一致性。在城乡要素配置上,提出促进城乡要素平等交换、双向流动,深化土地制度改革。总体看,此次大会在财政、地产等传统经济领域基本维持之前政策风格,重点放在优化资源配置、发展新质生产力和深化改革上,后续继续关注政治局会议等对会议精神的贯彻情况。

股市策略展望

上周A股市场交易情绪偏低。从基本面看,目前内需仍弱,政策预期方面市场有一定积极变化。从资金面看,上周外资净流出193.2亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量,且出现扩散。

由于连续数月新出经济数据均不超预期、地缘政治利空频出和外需回落等原因,近期市场交易主线在三季度基本面下修。市场交易情绪低迷,在A股市场部分估值和交易指标已经重新回到历史较为极端水平后,又恰逢重要会议召开,国家队托市行为力度增加、范围变广。后续,内部看重要会议结束后市场反应较为平淡,顺周期方向压力难以马上缓解,市场风格短期应会进入一段较为混乱的时期,风格应不会有太大变化,“红利+科技”的杠铃策略会继续生效。外部看“特朗普交易”对市场影响持续增强,对此不应抱侥幸心理,但降通胀、促降息也是特朗普眼下面对的重要问题,其他收缩性政策和贸易保护政策只在从属地位,我国对外开放相关政策也可积极应对。继续对经济定位弱复苏,抓市场结构性机会,短期寻找具有alpha或者中长期beta层面看好的标的。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(受重要会议通稿影响,情绪变差,出现资金流出,但避险逻辑未破,资金参与意愿仍浓厚,不确定性来自于更详细政策后续的落地,继续建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等,但短期可以减少一定比重)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(作为政策支持确定性最高的方向,科技类标的在市场风向不稳定时受到资金追捧,且后续内外环境仍较支持,建议配置以自主可控概念为首的优质标的。顺周期方面情绪预计继续低迷。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对后续出口预期降低,需要加强关注个股alpha)配置为主。

债市:三中全会公报公布,税期央行提供过万亿逆回购支持

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为850亿、1130亿和1240亿,净融资额为850亿、301亿和144亿。金融债(不含政金债)共计发行规模167亿,净融资额-121亿。非金信用债共计发行规模2405亿,净融资额-103亿。可转债新券发行1只,合计发行规模3.4亿元。

二级市场回顾

上周利率震荡为主。主要影响因素包括:宏观数据、税期资本面、公开市场投放、三中全会、股债跷跷板等。

流动性跟踪

税期央行意外提供了超万亿逆回购资金,并提前进行700亿国库现金定存续作,税期资金利率不低。本周将有1.18万亿逆回购和700亿国库现金定存到期,关注LPR报价情况。

政策与基本面

三中全会公报公布,但主要针对长期改革问题,对市场短期影响有限。6月社零、Q2GDP低于预期,工业产出、基建投资高于预期,地产投资仍在低位。高频数据来看:暑期出行人数维持,但量优于价的格局延续。

海外市场

特朗普被正式提名为共和党总统候选人。最终10年美债收盘4.25%,较前周上行7BP。

债市策略展望

二季度GDP意外在低基数的基础上继续下滑,消费不足是主要拖累,地产新政对投资的拉动作用较为有限,叠加特朗普遇袭后胜选概率抬升,引发市场对7月政治局会议加码稳增长政策的担忧。税期央行提供过万亿逆回购资金,一方面显示其流动性支持态度未变,另一方面或也暗示银行体系流动性水位较之前更浅,7月底地方债又出现发行边际加速的情况,需要关注其持续性。与此同时,又有监管调研中小行债券投资情况的消息流传,长债利率的进一步下行仍面临一定阻力。综上来看,债券交易盘短期或倾向于观望态度,等待央行动作及政治局会议的表态再做行动。转债方面,正股退市风险再次引发市场关注,纯债溢价率回到底部偏低水平,短期节奏缺乏催化剂是启动反弹行情的最大阻力,大会期间未透露超预期的刺激性政策,二季度基本面动能趋弱,政治局会议政策的期待变高,保持关注。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。