基金研究周报:沪深300“九连阳”,黄金高位震荡(7.15-7.19)

一周摘要

市场概况:上周(7月15日至7月19日)A股震荡上行,周四与周五上证指数连续低位拉升,周内高点近2990点,各类宽基涨跌互现,其中沪深300实现“9连阳”,9天累计涨幅超过4%,而中证红利下跌超过1%。全周大小盘有所分化,此前承压较重的小盘成长风格反弹明显。全周上证指数上涨0.37%,深证指数上涨0.56%,创业板指上涨2.49%。

行业板块:上周Wind一级平均涨幅0.52%,Wind百大概念指数上涨比例54%。板块方面,39%板块获得正收益,农林牧渔、食品饮料、国防军工相对表现良好,分别上涨3.70%、3.33%、2.70%,电力设备、医药生物、交通运输等亦出现小幅上行,纺织服饰、通信、轻工制造则明显走弱,分别下跌2.95%、3.30%、3.36%。

基金发行:上周合计发行21只,其中股票型基金发行9只,混合型基金发行3只,债券型基金发行9只,总发行份额213.85亿份。

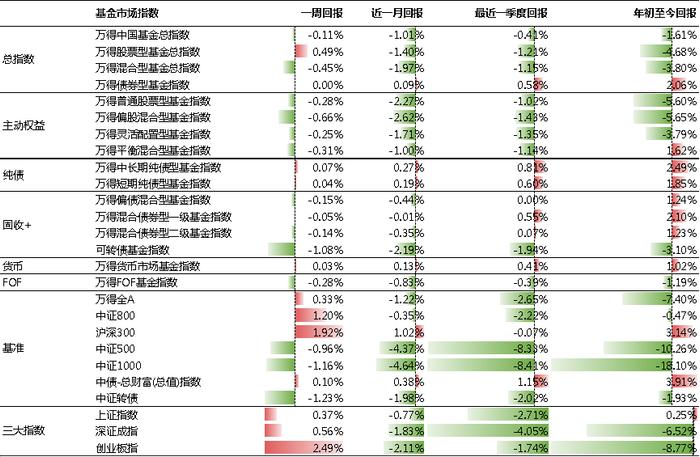

基金表现:上周万得中国基金总指数下跌0.11%。其中,万得普通股票型基金指数下跌0.28%,万得偏股混合型基金指数下跌0.66%,万得债券型基金指数基本收平。

一周市场

01

全球大类资产回顾

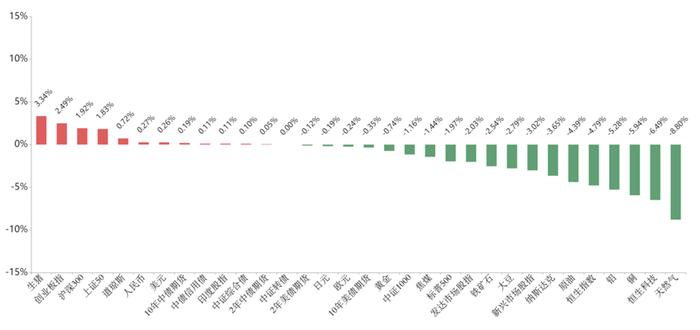

大类资产方面,上周海外权益受特朗普民调大幅领先影响,市场再度押注共和党“入主”白宫,致使整体表现不佳,标普与纳斯达克指数均高位受挫,欧日主流指数亦表现乏力。

全周中债与美债反方向波动,反映全球债券市场对美债收益率维持高位的判断再度升温。

上周大宗商品价格环比转弱,原油、铜、铝、铁矿、天然气等品种下挫,而生猪品种逆势走强。上周黄金价格高位震荡,COMEX黄金价格仍维持在2400美元/盎司上方。

全周美元指数小幅拉升,非美货币涨跌互现。

图表1:全球大类资产收益表现

单位:%

02

国内基金市场回顾

图表2:公募基金市场指数表现

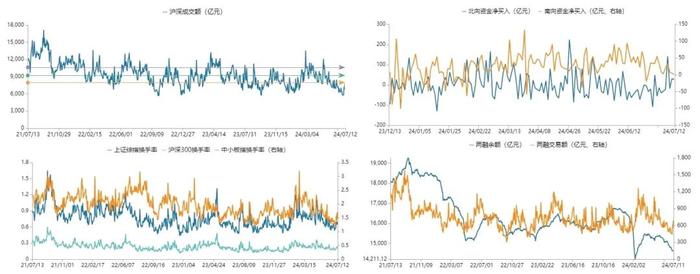

上周A股交易情绪环比持平,日均成交额维持在7000亿下方。全周北向资金再度流出,其中周三单日净流出超过80亿元,全月累计净流出仍超100亿元。

图表3:权益市场情绪跟踪

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

行业方面,上周Wind一级平均涨幅0.52%,Wind百大概念指数上涨比例54%。

板块方面,39%板块获得正收益,农林牧渔、食品饮料、国防军工相对表现良好,分别上涨3.70%、3.33%、2.70%,电力设备、医药生物、交通运输等亦出现小幅上行,纺织服饰、通信、轻工制造则明显走弱,分别下跌2.95%、3.30%、3.36%。

图表4:Wind一级行业指数表现

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点对于估值分布来说可以简单理解为“当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

上周国债期货指数(CFFEX10年)上涨0.19%,其中短端资金利差(R007-DR007)较上周末压降并不显著,中长期利率维持低位。

图表5:代表性债券收益率跟踪

04

基金发行

上周合计发行21只,其中股票型基金发行9只,混合型基金发行3只,债券型基金发行9只,总发行份额213.85亿份。

图表6:公募基金市场发行情况