2022年中国复合材料行业上游玻璃纤维市场现状及竞争格局分析 营收同比增速超20%【组图】

转自:前瞻产业研究院

行业主要公司:中国巨石(600176)、山东玻纤(605006)、中材科技(002080)

本文核心数据:玻璃纤维产量、玻璃纤维行业营收

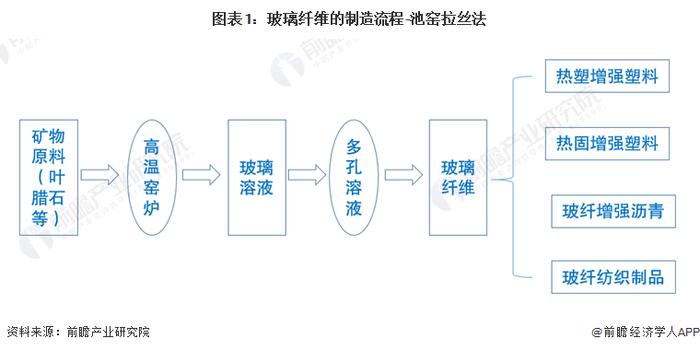

池窑拉丝法为玻璃纤维目前主流生产方法

玻璃纤维(Fiberglass),是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好、机械强度高,但缺点是性脆,耐磨性较差。玻璃纤维生产工艺主要有坩埚拉丝法和池窑拉丝法,坩埚拉丝法工艺繁多,但能耗高,成型工艺不稳定、劳动生产率低等缺点,目前已经被大型厂商淘汰。池窑拉丝法是先将叶腊石等原料在窑炉中熔制成玻璃溶液,排除气泡后经通路运送至多孔漏板,高速拉制成玻纤原丝,这种工艺工序简单、节能降耗、成型稳定、高效高产,已成为国际主流的生产工艺。

2021年玻璃纤维行业供给增速较快

近年来,汽车轻量化,风电平价与电子器件给玻璃纤维的需求带来了新的增长。2011-2021年,我国玻璃纤维产量呈现波动增长趋势,2021年我国玻璃纤维产量为624万吨,同比增长15.2%。

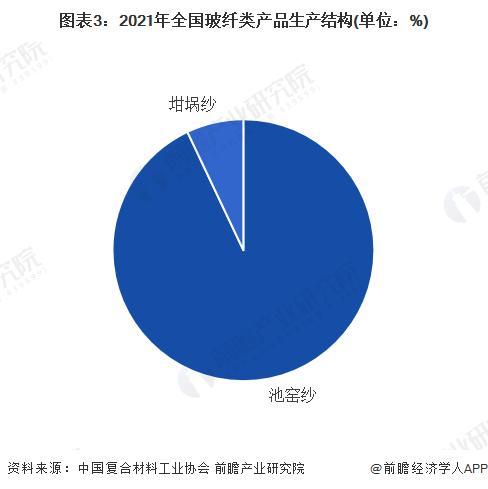

从市场生产结构上来看,我国玻纤纱产量构成包括93%的池窑纱和7%的坩埚纱。2021年,我国池窑纱产量为580万吨,坩埚纱产量为43.9万吨。

2021年玻璃纤维行业营收同比增速高达21.4%

2021年我国玻璃纤维行业整体利润水平持续走高,一方面与下游风电、电子电器、基建等主要细分市场及出口市场需求保持较强增长势头有关,另一方面也得益玻璃纤维及制品行业自身产能供给总量控制。据中国玻璃纤维工业协会数据,2021年,玻璃纤维及制品全行业(不含玻璃纤维增强复合材料制品)主营业务收入达到1244亿元,同比增长21.4%;利润总额同比增长95.5%,达到231.4亿元。

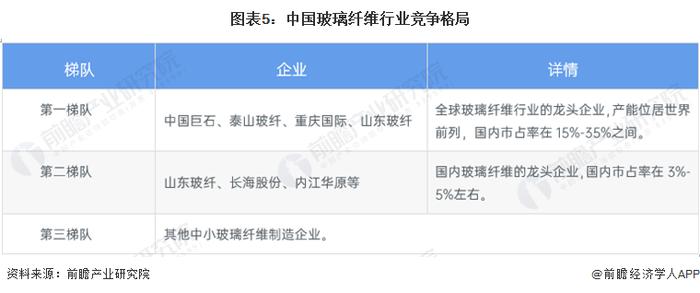

玻璃纤维行业龙头效应明显

我国玻璃纤维行业的第一梯队为中国巨石、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司,该类企业产能全球领先,营销网络遍布全球,第二梯队为中材科技、山东玻纤、云天化等,主要为国内的龙头企业,第三梯队为其他中小玻璃纤维制造企业。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。