中生科服(08037)五年成为先进癌症诊疗科技服务平台

若要在港股创业板的364家上市企业中挑选一只确定性最强、赔率最高的个股,非中国生物科技服务(08037)莫属。

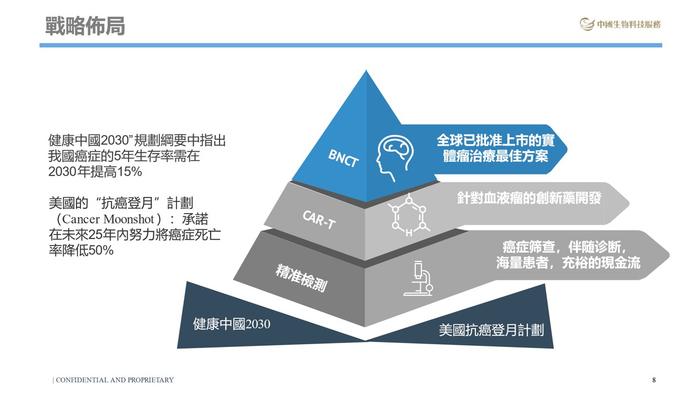

短短5年时间,凭借管理层的前瞻性眼光和精准的战略部署,中国生物科技服务从一家“仙股”公司逐渐蜕变为集精准检测、BNCT硼中子俘获疗法、CAR-T细胞治疗,三大板块为一体的平台型企业,形成了从癌症诊断到血液肿瘤药物开发,再到实体瘤治疗的技术,全方位的解决方案。

8月12日,中国生物科技服务发布了2022年上半年的业绩。公司报告期内收入6.87亿港元,同比增长约83.59%,股东净利润6822万港元,同比大增181%,这是一份收入、净利润均大幅增长的亮眼成绩单。

随之公布的,还有中国生物科技服务各业务板块的最新进展,公司的内在价值不断提升的趋势越加明显。

精准检测拓展新增长点,持续贡献稳健现金流

在精准检测板块,公司控股的华昇诊断中心是香港规模最大的核酸检测机构,市占率行业领先。年度内经《HongKongBusiness》评审,华昇诊断中心凭借『香港中山火眼项目』,荣获《年度最具规模医学实验室检测服务》奖。

旗下亚洲分子诊断实验室AMDL拥有FDA批准的全球首个跨癌种伴随诊断试剂盒的亚洲部分地区的独家商业开发权。其位于香港科学园的实验室也是目前香港以及东南亚,唯一能够提供本地化的FDA批准的癌症伴随诊断检测服务的实验室。

标准病理化验所PHC累计拥有客户238万人,每年完成医学普检超过15万份,客户遍及香港9470家私家医生及医疗集团。

这些都标志着核酸检测并不是中生科服唯一的收入来源和未来。该企业的核心竞争力来自于其悠久的历史,海量的患者,以及全管线覆盖的丰富的医学检测产品。即使新冠后市场,依然可以执医学检测市场之牛耳,将会成为香港领先且亚洲最具规模的医学实验室。

2022年上半年,中国生物科技服务取得亮眼的业绩。展望下半年,华昇诊断中心将受益于航空的恢复、口岸的通关以及在产品端、渠道端布局释放的新增量,再叠加AMDL癌症检测服务的开启以及PHC的稳定经营,中国生物科技服务的精准检测业务完全有能力为公司提供持续现金流。

BNCT项目成长空间巨大

在BNCT板块,中国生物科技服务可以说是海南自贸区现代医疗政策最大的受益者。其独家引进了目前全球最先进肿瘤放疗技术,落成后有望成为国内首个可商业化的BNCT硼中子俘获疗法项目,可为全国、东南亚乃至全球癌症患者提供最先进的实体瘤治疗方案。智通财经了解到,其项目预计9月在海南博鳌乐城国际医疗旅游先行区开工建设。新华社亦在2022年6月发布社评,评价其为国内首个“硼中子俘获疗法”商业应用的落地。

《华夏粒子》社评:中国生物科技服务(08037)计划在全国建设5个BNCT治疗中心,这也是我们多年呼吁BNCT完全可以以连锁形态在全国各级城市布局,发展壮大成专科医疗集团,中生科服成为第一个实施该商业路线的公司。

对于BNCT治疗技术的广阔前景,全球顶尖的放疗机构也于近日表示了认可。据ASTRO美国放疗肿瘤协会的公开资料显示,TLS(TAELifeSciences)其为美国核聚变商用公司TAETechnologies设立的生命科学子公司,在最近的一次采访中该机构对全球硼中子系统和药物的市场规模做出了解读和判断,其预计BNCT在全球每年的市场机会为300亿美元。这意味着BNCT硼中子俘获疗法的普及程度或将大幅超出市场预期,中国生物科技服务作为行业先行者有望获得最大红利。

资本市场对中国生物科技服务引进的BNCT项目期待颇高,这不仅因为BNCT疗法在癌症治疗方面有独特优势,亦是因为BNCT在中国甚至亚洲有广阔市场需求,由此带来的先发优势的市场价值和领先的技术优势将会给公司今后的增长带来红利,成为公司新的利润增长点。

临床试验稳步推进,CAR-T布局前瞻性渐显

在CAR-T细胞药物板块,上海隆耀生物也有其独特的优势。LY007细胞注射液适应症是针对淋巴瘤患者,是国内申报和获批IND的第一款CD20靶点的CAR-T产品,在淋巴瘤治疗当中,CD20靶点具有不可替代的地位和极大的临床患者需求。目前临床一期试验正在上海瑞金医院和江苏省人民医院稳步推进。一旦明年进入二期临床,其产品的专利价值和项目公司估值都会极大的提升。

先进的癌症诊疗一体化科技服务平台已建成

中国生物科技服务不仅已开始在所处领域扮演重要角色,甚至开始引领行业发展。而这背后,与企业的整体规划布局有直接关系。五年经营,能看出其对于打造癌症诊断和治疗一体化的尖端生物科技平台布局的决心。若有过深入分析,不难发现中国生物科技服务的战略布局融合了业务发展的协同性,展现了企业成长的递进性。

一方面,以精准检测业务为基础,通过海量客户的癌症等检测筛选,可为BNCT、CAR-T疗法引流,最大程度的发挥公司业务的协同性,为打造尖端的癌症诊断、治疗一体化技术服务平台打下坚实基础。

另一方面,BNCT、CAR-T作为未来推动公司成长的新增长曲线,需要持续的资金投入和孵化,而精准检测业务可产生稳定现金流,保障了公司开发治疗技术所需要的环境和养分,助力中国生物科技服务的癌症治疗技术不断朝全球领先的方向发展。

凭借公司的精准布局、管理层的务实以及企业文化的持续激励,假以时日,中国生物科技服务必将大放异彩。这也意味着,中国生物科技服务或是港股生物科技板块中被资本市场遗忘的“明珠”。

估值桎梏迎来破局契机

从上述的梳理中不难发现,中国生物科技服务的内在价值于近两年中实现了从量变到质变的飞跃,在精准检测业务中,市场规模位居香港领先地位;在BNCT板块,成功引领国内BNCT产业的商业化;在CAR-T细胞板块,唯一获批靶点通过IND并在国内顶尖医院稳步推进临床。这一桩桩、一件件突破均表明了中国生物科技服务的今非昔比。但市值上却明显处于被低估。

2020年开年时,中国生物科技服务的市值约为12.22亿港元,而公司目前的市值仍为12亿港元;再往前推至2018年开年,中国生物科技服务的市值约为9.44亿港元,这意味着公司自2018年以来5年的市值仅增长27%,这显然与中国生物科技服务的基本面严重不符。

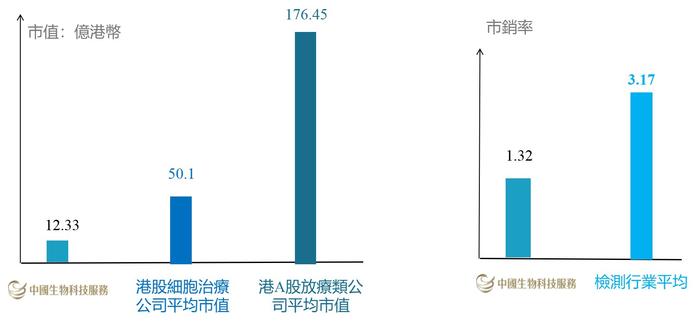

据8月份时券商统计的数据显示,中国生物科技服务的市值低于港股细胞治疗公司的平均估值,亦低于港A股放疗类公司的平均市值;即使与检测行业相对比,公司的市销率也远低于行业平均值。

业内人士认为,中国生物科技服务的价值之所以长期被低估,这与公司处于创业板有直接关系。要知道,大部分券商、机构出于风险及相关政策的限制是不能购买创业板股票的,特别是在港股流动性匮乏的生态下,主动资金配置创业板股票并不多见,这导致中国生物科技服务长期缺乏资金关注。

但打破这一桎梏的契机已经出现。过往由于盈利要求的限制,中国生物科技服务无法从创业板转至主板,但从2020至2022年上半年,公司累计净利润已达到1.12亿港元,远超香港主板上市要求过往3年盈利合计需达8000万港元的最低条件。

一旦中国生物科技服务完成转板,低估的价值+业务多点开花的广阔前景+主动资金的流入,三大逻辑支撑下公司市值有望迎来“戴维斯双击”式的价值重估。届时,资本市场或也将会对务实的公司管理层这五年做出的努力给予丰厚回报。而在转板前的这一阶段,或许便是布局中国生物科技服务的最好时机。千里马有了,相信伯乐一定会发现。

基于对公司未来发展的看好,中国生物科技服务的管理层已采纳了股份奖励计划,授权予委托人从二级市场中购买股票用于股权激励。目前,委托人已于7月12日购买了65.5万股、8月16日至19日期间购买了78.5万股,两次合计购买144万股,花费总金额近200万港元。董事会表示,将适时继续购买股份,并依情况做出股权激励计划,从而激发员工活力,促进公司快速发展。