【分析文章】深证100股指期货/期权上市介绍

来源:瑞达期货

一、上市合约

2023年8月18日,中金所发布关于深证100股指期货和股指期权合约及相关规则向社会征求意见的通知。目前,中金所已经推出了沪深300(IF)、中证500(IC)、上证50(IH)股指期货、沪深300股指期权、中证1000股指期货、中证1000股指期权等权益类产品。此前,随着市场波动的放大,投资者对新品种上市具有较高的预期,尤其是创业板、科创板相关的宽基股指期货。此次股指期货时隔一年再度上新将更好满足投资者风险管理需要,同时允许更多境内外投资机构在审慎前提下使用衍生品管理风险。

从征求意见稿来看,深证100股指期货的合约规模与现有已上市股指期货产品合约规模相当,其他主要条款与现有已上市股指期货产品基本保持一致。深证100股指期货的合约乘数为每点人民币200元,若以以当前深证100指数约4755点计算,深证100股指期货的合约面值约为95万元。目前已上市四个股指期货产品合约规模约在75万元~120万元之间。此外深证100股指期权合约乘数与已上市的三个股指期权产品一致,其他主要条款与现有已上市的股指期权产品基本保持一致。

表1:深证100股指期货合约(征求意见稿)

合约标的

深证100指数

合约乘数

每点人民币200元

报价单位

指数点

最小变动价位

0.2点

合约月份

当月、下月及随后两个季月

交易时间

9:30-11:30,13:00-15:00

每日价格最大波动限制

上一个交易日结算价的±10%

最低交易保证金

合约价值的8%

最后交易日

合约到期月份的第三个星期五,

遇国家法定假日顺延

交割日期

同最后交易日

交割方式

现金交割

交易代码

IZ

上市交易所

中国金融期货交易所

资料来源:中国金融期货交易所、瑞达期货研究院

表2:深证100股指期权合约(征求意见稿)

合约标的物

深证100指数

合约乘数

每点人民币100元

合约类型

看涨期权、看跌期权

报价单位

指数点

最小变动价位

0.2点

每日价格最大波动限制

上一交易日深证100指数收盘价的±10%

合约月份

当月、下2个月及随后3个季月

行权价格

行权价格覆盖深证100指数上一交易日收盘价上下浮动10%对应的价格范围对当月与下2个月合约:行权价格≤2500点时,行权价格间距为25点;2500点<行权价格≤5000点时,行权价格间距为50点;5000点<行权价格≤10000点时,行权价格间距为100点;行权价格>10000点时,行权价格间距为200点。

对随后3个季月合约:行权价格≤2500点时,行权价格间距为50点;2500点<行权价格≤5000点时,行权价格间距为100点;5000点<行权价格≤10000点时,行权价格间距为200点;行权价格>10000点时,行权价格间距为400点

行权方式

欧式

交易时间

9:30-11:30,13:00-15:00

最后交易日

合约到期月份的第三个星期五,遇国家法定假日顺延

到期日

同最后交易日

交割方式

现金交割

交易代码

看涨期权:ZO合约月份-C-行权价格看跌期权:ZO合约月份-P-行权价格

上市交易所

中国金融期货交易所

资料来源:中国金融期货交易所、瑞达期货研究院

二、标的指数特征

1、深证100指数特点

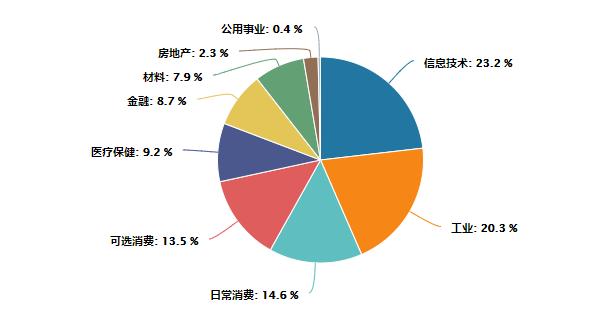

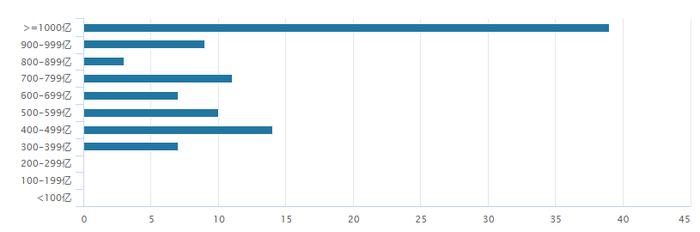

深证100股指期货和期权合约标的是深交所编制和发布的深证100指数。深证100指数(399330.SZ)是由深市市值大、流动性好的100只股票组成,是深市旗舰产品指数,表征创新型、成长型龙头企业。从此股指期货的上新亦是首次发布单纯为深市股票组成的股指,深证上市的板块有主板、中小板、创业板和B股,相对上证而言更具“成长性”和小市值特点。从当前的行业分布来看,深证100指数占比最大的行业为“信息技术“,整体比例达到23.2%。其次是”工业“企业,占比为20.3%,第三为”日常消费“和“可选消费”,占比分别为14.6%以及13.5%。从市值分布来看,39家成分股公司市值大于等于1000亿,31家公司市值小于等于500亿。从成分股权重分布来看,深证100指数成分股权重集中度大于中证500与中证1000,更为类似于沪深300指数。

图1:深证100行业权重(截至2023.8.18)

图2:深证100总市值分布(截至2023.8.18)

表3:深证100指数成分股权重排名(截至2023.8.18)

权重排名前二十成分股

总市值(亿)

权重(%)

宁德时代

10369.54

8.88

五粮液

6347.59

4.92

美的集团

3847.89

4.33

比亚迪

6995.19

3.47

东方财富

2548.22

2.99

泸州老窖

3381.16

2.68

格力电器

1998.02

2.58

立讯精密

2211.71

2.20

迈瑞医疗

3295.42

2.16

海康威视

3163.07

2.06

汇川技术

1808.54

2.03

京东方A

1473.98

2.02

中兴通讯

1655.46

1.83

顺丰控股

2255.22

1.75

阳光电源

1591.04

1.67

科大讯飞

1312.52

1.66

牧原股份

2241.34

1.65

平安银行

2243.32

1.56

宁波银行

1806.08

1.54

资料来源:wind、瑞达期货研究院

2、与现存四大期指对比

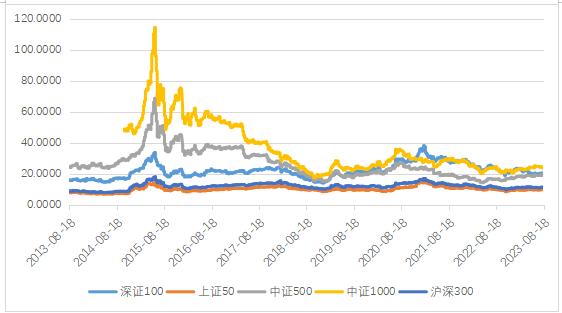

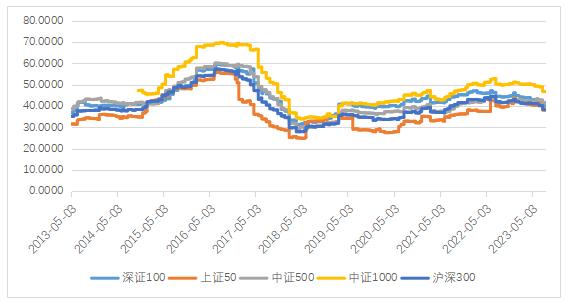

首先,深证100指数是深交所编制的指数,深证100指数的成份股代表了深圳A股市场的核心优质资产,成长性强,估值水平相对较低。与现存四大期指不同的是,深证100指数是深市旗舰产品指数,表征创新型、成长型龙头企业,亦是单纯为深市股票组成的股指。在总计529只深圳A股中,100只成分股创造了52.23%的流通市值,和46.37%的成交金额。其次,深证100指数的定位在现存期指中类似于沪深300指数,均代表了大盘宽基叠加价值投资的特征,指数编制上类似于中证100指数。而于中证100最大的不同在于,深证100的样本选择深证市场的100家上市企业,除了主板,还有创业板和中小板。成分股里不仅有业绩良好、成长性较佳的二线蓝筹,还有一些优质的龙头企业,对比中证100而言,它更偏向价值与成长均衡。与沪深300指数以及上证50指数最大的不同在于,深证100指数由于仅仅包含深市的股票,成分股中金融行业的占比大大降低。再次,深证100指数整体估值偏低,近10年来看,深证100估值低于中证500以及中证1000,略高于上证50以及沪深300。由于金融占比较高,而银行估值大部分情况下偏低的影响下,沪深300以及上证50估值整体更低,然而同样在信息技术占比较高的现状下,深证100的估值相较于中证500以及中证1000更低,表现为性价比较高,具备相对较优的投资价值的特点。深证100指数的波动率相对较高,类似于中证500指数,低于中证1000指数。由于指数风格上更倾斜于成长风格、动量风格、杠杆风格以及波动率,深证100指数亦在价值投资的基础上放大了成长所具备的高波动性。

图3:期指市盈率PE(TTM-整体法)

图4:期指年化波动率算术平均(近24个月)

三、上市原因以及影响

回顾去年7月中证1000股指期货期权的上市时点,经济处于相对底部周期,基本面预期波动放大资本市场波动,权益市场成交量显著降温。而再看当下市场,行情特征具备一定相似性。随着更长时间的震荡行情,以及海外风险的双重影响,国家关注重点的部分头部券商风险控制指标接近预警水平,衍生品等重资本业务规模扩张受限,“杠杆率政策优化+衍生品品种扩容”将有望驱动衍生品业务规模再上台阶,提升现存金融机构的综合业务能力和风控水平。近期,证监会亦在7月底政治局会议的总定调下表示将推出一系列活跃资本市场的举措。其中,优化券商风控指标、降低两融保证金以及费率、同时在衍生品市场上再度上新,推出深证100股指期货期权等,这些措施都将对金融机构投资流动性改善以及风险管理业务产生重大影响。

而随着去年7月中证1000股指期货期权的上市,今年8月深证100股指期货期权的意见发布,场内衍生品品种实现进一步扩容,而衍生品的流动性改善将进一步降低场外衍生品的构建成本,提高风险对冲效率。布局更多场内衍生品工具,将为风险对冲提供更多选择。拉长时间看未来,创设场外衍生品的金融机构将更容易对冲风险敞口,场内场外衍生品的发展是相辅相成的,因此这就整体促进资本市场机制的完善和更为健全地发展。

对于现存股指期货市场而言,深证100的上市则很大程度上进一步分流做空资金,平衡现存股指期货的贴水压力,从而降低套期保值的贴水成本。另外深证100期货期权一起上市,或意味着期货期权之间有许多基差套利机会,也可能会影响到现有产品期权品种基差。此外期权本身具备高波动性特点,并且上市初期极大可能存在溢价,高波动品种将带来更多交易机会,未来成长潜力更高。此外,预计深证100多对应的私募产品规模(例如指增产品)亦有一定提升。

四、策略机会

1.套期保值

投资者卖出套期保值能够较好规避股票市场价格下跌风险,通过在期货市场卖出指数相对应的期货合约,在股票和期货市场上建立盈亏冲抵机制。对于持有深市股票组合的投资者而言可以更好地规避回落风险,深证100指数期货优化了市场对大盘宽基的对冲需求。(最优套保比率公式:买卖期货合约数=现货总价值/(期货指数点×每点乘数)×β系数)

2.跨品种套利

类似于2021年的行情特征,深证100指数于中证两大梯队形成了明显的分化,这也相应地带来了跨品种套利的机会。中金所目前对股指期货跨品种双向持仓按照交易保证金单边较大者收取交易保证金,有助于降低股指期货跨品种运行成本,进一步促进衍生品对于风险规避以及流动性提供的功能发挥。

图5:指数价差

3.单边交易(牛市增益)

当前市场仍处于寻底阶段,而在政策底以及市场底确认后,叠加海外流动性改善,股指期货市场多头行情有望开展。而在预期上行的市场环境下,投资者买入股指期货合约类似于买入一个股票组合或是带杠杆的指数型基金,在增加投资收益的同时,减少资金占用,而相较于股票融资,股指期货能够避免个股停牌带来的不确定风险以及减轻投资者的融资成本压力。

瑞达期货:柳瑜萍

投资咨询证号:Z0012251