濒临破产,“全球最具价值初创企业”,有价值吗

美国学者提出一个问题——

为什么今天的市场,资本为亏损企业融资,会成为趋势?

通常的情况(套路)是——

资金依附于某个正在发生的泡沫

🔻

讲一个故事

🔻

再注入大把金钱

🔻

创造低于市场成本的商业销售

🔻

以此大规模占领市场

🔻

然后再将企业转卖给投资者

🔻

自己套利出局

这样建立的企业,根本没有赚市场的钱。

资本能盈利,只是因为割了后来投资者的韭菜。

这种企业到底是什么?

结论是……

没有结论。

有的学者认为,这是资本的自然选择,是市场活力的必然体现。

有的学者则嗤之以鼻,认为这只是劣币驱逐良币的当代版本。以此种方式产生的企业,会越来越弱、越来越差……

学者的争论会持续。

历史也许能证明谁是谁非。

我们只能说——

WeWork,正是被这种方式,孵化……残了的企业。

————

大家一起吹泡泡

WeWork,我们,办公。

如此名字,标明了公司的性质——

这是一家被称为“共享办公”(或联合办公)的企业。

至2023年,WeWork在全球119个城市拥有715个办公空间。

WeWork,标榜一种全新的办公生活方式,号称“世界上第一个实体社交网络”。

你是孑然一身的个人创业者,或是国际顶尖企业,都可以在这里实现灵活办公。

你可以根据自己的需要,选择空间大小和办公时间,共享这里的先进设施,可以和各种不同背景的人,进行现实生活中的社交。

WeWork本质上是一个中间商,以批发方式从其他人那里租用空间,然后为酷炫的设计,灵活的租赁和内置服务(如互联网,接待,邮件收发室和清洁)收取费用。

WeWork提供的工作方式是这样的——

能够创立这样的工作空间,因为WeWork创始者正是这样的人。

一头长发,身材高大,一边喝着龙舌兰酒,一边夸张地侃侃而谈——

亚当·诺依曼,就仿佛来自好莱坞剧本。

当然,后来他和WeWork的故事也真的成为了热门剧情的底本。

诺依曼大学辍学后,先是在纽约布鲁克林Dumbo仓库的一个小办公室工作。

他注意到,办公室很多隔间都是空的。

于是,他说服了仓库老板,允许他转租隔间。

以此为出发点,2008年,诺依曼创立了以环保共享办公空间为概念的公司——GreenDesk(绿色办公桌)。

GreenDesk的规模为100个办公空间。

2009年,诺依曼以300万美元出售了GreenDesk,套现离场。

雄心满满的诺依曼有了更远大的理想——

以GreenDesk的经验,进军曼哈顿,创办WeWork。

2010年,WeWork正式成立。

诺依曼也开始面对各种投资人,展开口若悬河的游说。

有人认为,诺依曼的表现并不像个成年人。

可是,在这个互联网时代,这种不像成年人的表现,是被认为有价值的。

互联网是什么?

不就是新人类的世界吗?

如诺依曼所愿,他得到了两个关键的支持者。

第一个:摩根大通首席执行官杰米·戴蒙。

杰米·戴蒙,被认为是美国最有权势的银行家。

当然,也有观点认为,杰米·戴蒙的特点,可以概括为——

比较慢。

比方说,2008年雷曼破产引发金融海啸,其原因是次级债。

可是,等危机都爆发了,杰米·戴蒙还没来得及进入次级债领域。

动作太慢的好处,是摩根大通不仅逃过一劫,而且后来股票上涨了200%。

他的两个强劲的竞争对手——

高盛与摩根士丹利,同期只涨了27%。

但是,在IPO领域,摩根大通远远落后于两个对手。

科技IPO几乎就是二者的垄断。

这一回不能再慢了——

诺依曼的WeWork,也许就是打破两者垄断布局的机会。

与杰米·戴蒙相比,对WeWork产生重大影响的另一个人,一直就比较快——

孙正义。

在此之前,孙正义与他的软银是神一般的存在。

最著名的例子,就是他在2000年时以2000万美元投向阿里巴巴。

2018年,阿里巴巴市值1000亿美元。

孙正义为自己的行动果决迅速而骄傲。

所以,共享经济刚刚兴起,孙正义立即看好这一机会,果断杀入,投资共享汽车公司——

优步(Uber)。

下一个1000亿美元在哪里?

孙正义很想给这道题写下答案,然后签个名。

一个优步,满足不了孙正义的胃口。

他需要更多共享经济的项目。

诺依曼就在这时,走进了他的视野。

别人都觉得诺依曼已经很疯了。

可是,孙正义告诉他,你还要更疯狂。

这叫什么世道……

如今,从共享经济血海里挣扎过来的孙正义,转向了新的投资目标——

人工智能。

孙正义说,人工智能与人的结合,将产生超人,未来将是超人的时代……

回过头再看,诺依曼的口若悬河,打动的并不只是杰米·戴蒙和孙正义。

除了摩根大通,高盛、摩根士丹利和几乎所有银行,都争先恐后地前往诺依曼的办公室,提出他们的服务建议。

为什么?

看起来,大家都已经谙熟那个简单的套路。

他们好像并不在乎对方是不是一个泡沫。

他们要做的,是和泡沫依附在一起,然后把泡沫吹大,卖给后来的投资者,自己获利出局。

————

大崩溃

2016年,诺依曼见到孙正义时,孙信心满满地给诺依曼画好了蓝图——

软银直接向WeWork投资30亿美元,其中13亿美元通过要约收购现有员工股票,17亿美元作为新股本。

另外,再投资14亿美元,用于亚洲拓展。

亚洲拓展包括三个实体:WeWork日本、WeWork亚太、WeWork中国。

诺依曼团队负责建立和管理办公室,软银负责处理当地关系。

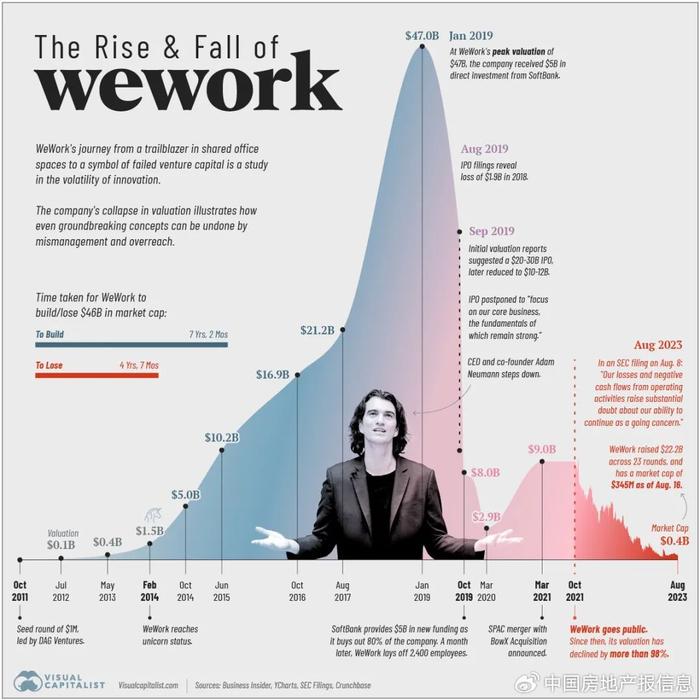

孙正义此时为WeWork的估值是200亿美元。

同时,他认为,这是一个可以放大的计划,“它可以价值几千亿美元。”

2018年与2019年,孙正义每年又给WeWork投资了30亿美元。

在资本的支持下,WeWork加速了全球扩张。

WeWork,仿佛已是全球趋势的引领者。

2019年,在摩根大通的牵头下,WeWork提交了上市申请。

WeWork进入历史最高光时刻。

孙正义给WeWork的上市估值为470亿美元。

已经是一个令人瞠目的天价了。

但,当时的氛围却并非如此——

摩根大通给出的估值是:460亿至630亿美元之间。

高盛是:610亿至960亿美元之间。

摩根士丹利是:430亿至1040亿美元之间。

……

孙正义1000亿美元的答案好像找到了。

一条金灿灿的大路,铺在WeWork眼前。

然而,不和谐的声音却出现了。

WeWork的创始人诺依曼,对上市的态度是——

要权利。

他提出控制未来上市公司的股票特权——

要求他自己持有的股票,一股有20票的投票权。

此前,他的股票,一股有10票的投票权。

诺依曼的特权要求引发了争议。

作为WeWork上市的主承销商,也是诺依曼多年的资助与合作者,摩根大通的杰米·戴蒙苦口婆心地劝说诺依曼。

劝说无效。

摩根大通只有被迫接受了他的条件。

哈哈……

手中握着WeWork股票的30%,再拥有每股20票的投票权,诺依曼可以笑了吗?

分析认为,刚好相反。

正是这一次要权行动,撕碎了共同利益链,引发了美国证券史十年来最令人震惊的大崩溃。

诺依曼的一些“不当行为”随之被曝光——

买下一栋大楼,租给自己的公司。

注册了“We”商标,卖给自己的公司。

以公司巨款购买价值6000万美元的私人飞机,且在上面吸食大麻。

……

一个接一个的爆料,目的只有一个——

让所有人觉得,诺依曼根本配不上WeWork的CEO。

与此同时,WeWork亏损的财务报表也受到指责。

公众舆论站出来质疑WeWork的上市行为——

这是挣一个、花两个的企业!

美国股市为什么要为一个从来没有盈利过的企业上市开绿灯!

……

形势急转直下。

诺依曼很困惑——

为什么此前我做什么都是对的,忽然之间全都不对了?

在反转的舆情下,摩根大通表示,没人会买这样的公司股票——

WeWork上市终止。

与之相伴的,就是董事会变局。

WeWork董事们要求诺依曼离场。

一手创立WeWork,把WeWork推高到470亿美元估值,到要上市的时候,给踢走了?

诺依曼如何接受?

摩根大通的杰米·戴蒙又出现了,语重心长地对诺依曼说——

一切为了WeWork。

诺依曼:我一切都是按照你们银行的要求,一步步走过来的啊?

杰米·戴蒙:你没有那么做。

此时,诺依曼有两个选择——

第一个:鱼死网破,抗争到底,结果一无所有。

另一个:接受离场条件,金色降落。

关于诺依曼金色降落的条件,后来纷说不一,有说16亿美元,有说17亿美元,也有说只有几亿美元。

别管哪种说法,你是诺依曼,你如何选择?

诺依曼:看在钱的份上,忍了吧。

事实上,有分析对本次WeWork上市中,摩根大通的表现有所质疑。

表面看,摩根大通在极力促成WeWork上市,联合了31家银行,瓜分了超过1亿美元的上市运作费用,并与高盛、美国银行、花旗集团、瑞银和富国银行等为WeWork提供60亿美元贷款。

但是,早在2017年,摩根大通就以超过5000万美元的价格出售了其在WeWork的大部分股份。

WeWork上市失败前不久,摩根大通又兑现了近1亿美元的WeWork股份。

杰米·戴蒙真的慢吗?

跑得非常快!

通常来说,上市会带来股票升值溢价,谁也不会在上市之前把股票兑出去。

摩根大通在想什么?

对诺依曼的财务状况,摩根大通是最清楚的,包括诺依曼买楼(然后卖给WeWork)所花的钱,也是摩根大通提供的贷款。

摩根大通一直在用贷款来支持诺依曼,包括以诺依曼的股票质押来提供贷款——

要么还钱,要么还股票。

所以,即使WeWork上市失败,摩根大通仍然进退自如。

这时候,再把诺依曼和杰米·戴蒙放在一起,不难发现——

与杰米·戴蒙左右逢源、冷静杀伐相比,诺依曼实在是太嫩了!

当然,被打击最严重的,还不是诺依曼,而是孙正义——

100多亿美元扔进去,就这么个结果?

全泡汤了?

这当然还没完。

接下来就是疫情发生,WeWork遭遇更严酷的生存考验。

2020年4月13日,软银集团公开2019财年亏损预测——

资产蒸发约125亿美元,创下软银39年历史最差业绩。

共享经济让孙正义伤痕累累。

孙正义表示,软银88家公司中有15家可能破产。

2021年10月21日,WeWork被BowX收购合并,终于上市。

WeWork表示,此交易对其企业的估值约为90亿美元。

90亿美元?

也还好吧?

然而,短暂稳定之后,WeWork股价掉头向下。

2023年3月中旬以来,WeWork的股价一直低于1美元,直至14美分。

WeWork市值已低于3亿美元。

从470亿美元到3亿美元,这是怎样一种崩溃?

一切如过眼云烟。

————

共享办公,错了吗

“投资WeWork对我来说是愚蠢的。我错了。”

孙正义这样说。

孙正义所指,到底是什么意思?

可能很少有人能明白。

但,这不妨碍人们觉得,他说得对。

2023年,WeWork发布二季度财报——

WeWork入驻率72%,下降1%,与疫情前的2019年成绩相当。

截至6月30日,6个月中,WeWork净亏损为6.96亿美元,与一年前同期11.4亿美元亏损相比,亏损额大幅减小。

但是,自2021年10月上市以来,WeWork依然一直没有实现盈利。

WeWork悲观地发出破产预警:公司面临持续亏损,可能无法继续运营。

如何会发展到如此地步?

WeWork临时首席执行官大卫·托利的分析句句扎心——

商业地产供应过剩;

竞争加剧;

宏观经济波动;

会员流失;

需求比预期更疲软……

当然还有一个他没说的原因——

孙正义减少了投入。

实际上,很多人都在翘首期盼,等着WeWork破产。

他们并不是跟WeWork有杀父夺妻之仇。

而是根本不相信所谓“共享办公”能赚到钱。

“一个二房东,怎么可能赚到钱?”

“他们在创造成为下一件大事的光环方面非常出色,但他们从未在财务上取得成功。”

“他们只是讲了一个好故事。”

……

失败者缺少话语权。

而且,似乎是要证明反对WeWork的声音言之有理——

中国的共享办公公司,同样度日艰难。

2015年,中国创业投资氛围热烈。

共享办公为潮头浪尖。

于是,共享办公公司如雨后春笋……

优客工场,被认为是中国共享办公的旗帜性企业。

其场面与理念,几乎就是WeWork的翻版。

优客工场创立者为:毛大庆。

毛大庆从万科高管职位辞职创业,魄力惊人。

其才华横溢的进取形象,绝不逊于WeWork创始人诺依曼。

资料显示,优客工场完成了全球44座城市、200个共享办公空间的布局。

2020年11月,优客工场甚至完成了WeWork曾经的梦想——

在美国纳斯达克上市。

然而,2023年7月21日,优客工场收到了来自纳斯达克的通知函——

优客工场股价在2023年6月6日至7月20日连续30个工作日低于1美元。如公司未能在2024年1月17日前恢复合规,将可能面临退市。

此时,优客工场的股价早如滔滔江水,滚滚而下。

2023年7月18日,优客工场(因违反财产报告制度)成为“老赖”——

被北京市第三中级人民法院列为失信被执行人。

未履行金额及违约金:544万余元。

2017年至2022年,优客工场净亏损44.5亿元,总营收为43.79亿元。

挣1块、花1块多,跟WeWork也一模一样。

另一家著名的中国共享办公,也诞生在火热的2015年,出自SOHO旗下——

SOHO3Q。

潘石屹曾经对SOHO3Q寄予厚望,称——

SOHO3Q就是SOHO的未来。

同时,也毫不掩饰SOHO3Q的经营状况——

根本不挣钱。

可是,有感于WeWork的风生水起,SOHO3Q丝毫不敢放慢自己的脚步,于当年年末就在北京、上海建成11个中心、1万多个办公座位。

次年,有SOHO的股东提出——

要不要别这么烧钱?

2019年8月,WeWork上市失败。

2019年10月22日,传出消息——

SOHO3Q将旗下的11个项目打包卖给了筑梦之星。

潘石屹跑得也够快!

2023年8月,IWG集团在中国某个活动中拿走“2023年度影响力混合办公典范运营商”奖。

某种意义说,IWG是在代表中国市场的共享办公公司发声。

IWG集团中国区总裁胡懋说——

这一行不像想象中那么简单。

IWG是谁?

这是一家从1989年就从事灵活办公的公司。

很多人在追逐WeWork之后,才发现,IWG要早得多。

只不过,WeWork风头盖过了所有。

在纽约曼哈顿——

WeWork经营面积占该区所有共享办公空间的61.4%。

排名第二的IWG,仅占有13.9%。

文无第一,武无第二。

当人们只盯着闪亮的舞台,IWG就不会轻易出现在视线里。

但是,曾经沧海——

WeWork经历过的事,IWG也经历过。

其前身——雷格斯,在互联网泡沫时代,蓬勃扩张发展,又在泡沫破裂时陷入困境,于2003年在美国申请破产保护,并在2018年破产。

重整之后的IWG,当然记得泡沫破碎的滋味。

所以,他们并不羡慕高速扩张,而是保持轻资产运行。

IWG更喜欢输出品牌与管理,更愿意与资产方合作,确立一个共赢的方式。

不背资产的包袱,就可以在资产贬值下行时尽量少受影响。

因此,在WeWork困苦不堪之际,IWG小心翼翼地实现着自己的盈利。

很多时候,单纯说某一种业态赚不赚钱是伪命题。

就像曾令孙正义痛苦不堪的优步,经历14年后,骄傲地宣布——

它开始赚钱了。

WeWork是作为科技企业上市的,很多人不理解为什么。

也许我们要看看诺依曼是怎么做的——

为了充分利用每一毫米,WeWork使用3D扫描仪测量空间,并构建虚拟现实模型,以帮助在转动单个螺丝之前设计每个楼层。热图技术跟踪流量和使用情况,以找到共享空间、办公桌和会议室之间的适当平衡。

一个大数据时代的办公室,WeWork仅仅是开了个头,而不是终局。

一个时代,一定有一个时代的生活方式。

当它出现了,你不可能让人们再把它推回到历史里去。

这才是即使没想明白,也看好WeWork的理由。

杰米·戴蒙说——

他们(WeWork)建立了一家酒店和科技公司的混合体,与房地产行业完全不同。

诺依曼说——

WeWork,过去是,现在仍然是,一家尽最大努力创造生活,而不仅仅是谋生的公司。

我想到一个将这一切结合在一起的生态系统。这个生态系统的结构发生在建筑物、社区和城市中。我认为在接下来的一百年里,在座的每个人,你们都是未来的领导者。

它,是一个无处不在的改变世界的公司。