大族激光、创维数字等5家公司2023上半年业绩一览

近日,五家LED相关企业公布2023上半年业绩,其中晶盛机电、浩洋股份实现营收和净利润增长,创维数字、恒太照明、大族激光的营收和净利润下滑。

创维数字:大尺寸MiniLED电视背光已批量销售

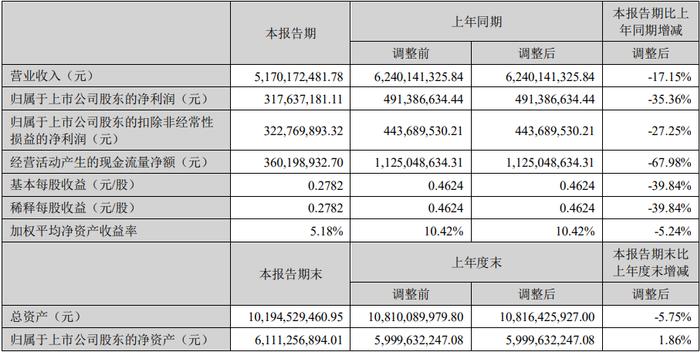

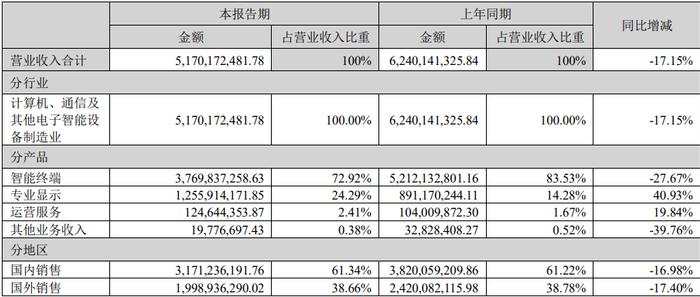

2023上半年,创维数字实现营收51.70亿元,同比下降17.15%;实现归母净利润3.18亿元,同比下降35.36%;毛利率为16.64%,同比下滑17.15%。

创维数字主要立足于光通信、数字化,超高清、虚拟现实和汽车车载显示等领域发展,业务分成智能终端、专业显示、运营服务及其他。

其中,专业显示包含车载人机交互显示总成系统、车载智能显示仪表系统、MiniLED背光模组、中小尺寸显示模组、商业大屏显示等。

今年上半年,创维数字在专业显示实现营收12.56亿元,同比增长40.93%,占营收比从去年同期的14.28%上升至24.29%。

创维数字介绍,上半年,在LED器件业务上,公司的MiniLED背光模组技术已处于行业领先水平,基于AM驱动和COB技术的大尺寸MiniLED电视背光灯板已批量销售给国际一线品牌客户,未来将进一步在专业显示器、车载显示屏、VR显示屏等产品中推广;

在汽车电子显示总成业务上,报告期内公司获得了多个车型的显示总成项目定点,包括:长安阿维塔2023年的全新重点新能源车型项目、一汽奔腾轿车有限公司车型项目等,公司的市场占有率持续扩大。

在中小尺寸首先显示模组业务上,因市场需求下滑等因素影响,报告期内该业务订单的单价下滑、毛利率同比下滑幅度较大,净利润亏损严重,公司正努力提效降本,开拓新客户,布局新技术。

晶盛机电:净利润增长82.78%

晶盛机电表示,上半年,公司加强研发创新,积极推出光伏创新设备,延伸半导体产业链高端装备产品布局;加快新项目建设,快速推动新一代金刚线等先进材料以及精密零部件业务扩产;大力开拓市场,推动新产品市场拓展,公司业绩同比快速增长。

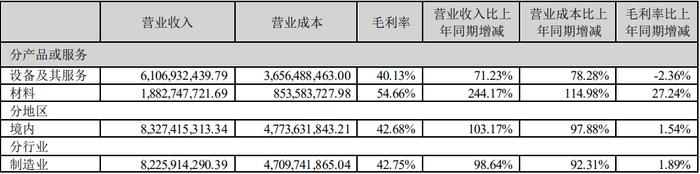

报告期内,晶盛机电实现营收84.06亿元,同比增长92.37%;实现净利润22.06亿元,同比增长82.78%。

其中,设备及服务营收61.07亿元,同比增长71.23%;材料业务营收18.83亿元,同比增长244.17%。截至2023年6月30日,公司未完成晶体生长设备及智能化加工设备合同总计277.51亿元,其中未完成半导体设备合同33.24亿元。

晶盛机电属专用设备制造行业,主要经营活动为光伏设备、半导体设备和LED衬底材料的研发、生产和销售。产品主要有:晶体生长设备、智能化加工设备、石英坩埚和蓝宝石产品等。

在蓝宝石领域,晶盛机电可提供满足LED照明衬底材料和窗口材料所需的蓝宝石晶锭、晶棒和晶片。目前晶盛机电已掌握超大尺寸蓝宝石晶体生长技术,成功生长700Kg级蓝宝石晶体,并实现300Kg级及以上蓝宝石晶体、4英寸及以上尺寸蓝宝石晶片的规模化量产。

在碳化硅领域,晶盛机电通过自有籽晶经过多轮扩径,成功生长出8英寸N型碳化硅晶体,并建设了8英寸碳化硅衬底研发试验线,加快大尺寸碳化硅衬底材料的发展进程。

浩洋股份:国内演艺设备需求高增,净利润增长27.12%

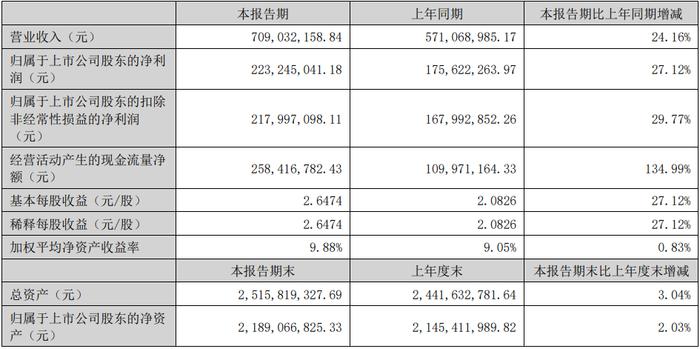

浩洋股份主营产品包括:舞台娱乐灯光设备、建筑照明设备、桁架和紫外线消毒、设备等。上半年,浩洋股份实现营收7.09亿元,同比增长24.16%;实现归母净利润2.23亿元,同比增长27.12%。

浩洋股份,上半年国内限制演艺活动的措施全面放开,演艺设备的市场需求快速恢复,带动公司产品需求增长。浩洋股份的舞台娱乐灯光设备业务营收6.68亿元,同比增长28.91%,毛利率为50.91%。其中,国内市场销售6366万元,同比增长66.77%。

报告期内,浩洋股份还持续加大研发投入,推出新产品;积极开拓国内外市场,进一步提升品牌影响力;加快提升产能,推进产能项目建设。

在产能项目方面,今年1月,浩洋股份演艺灯光设备生产基地正式封顶,该项目总投资6亿元,建设舞台娱乐灯光设备生产厂房、展示大厅和办公区等。

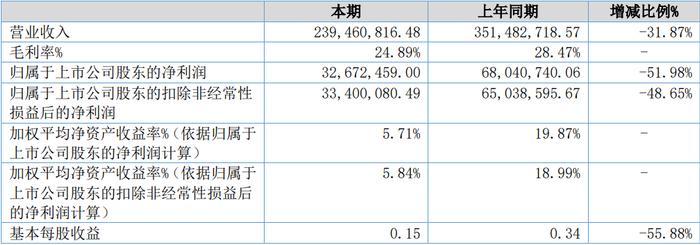

恒太照明:海外需求减少,公司营收净利润下滑

恒太照明主营LED照明产品生产、研发及销售,产品主要应用于办公照明、工业照明、商业照明,主要采用ODM为主、OEM为辅的直接销售模式,主要销售来源为北美市场。

上半年,恒太照明实现营收2.39亿元,同比下降31.87%;实现归母净利润0.33,同比下降51.98%;毛利率从上年同期的28.47%下降至24.89%。

恒太照明表示,营收下降主要是本期一季度收入较去年同期大幅减少56.92%,尽管二季度相较于一季度,订单明显回暖,下滑幅度显著收窄,业绩持续修复,但整体2023年上半年营业收入仍低于去年同期水平。

净利润下滑主要原因是公司专注北美市场,受美联储大幅加息、海外经济不确定等因素影响,市场整体需求减少。因LED照明市场需求疲软,公司采取降价策略,报告期毛利率下降。

展望下半年,恒太照明将持续专注于LED工商业照明灯具细分市场;加快越南厂房建设,降低供应链分散风险;设立国内销售公司,开拓国内市场。

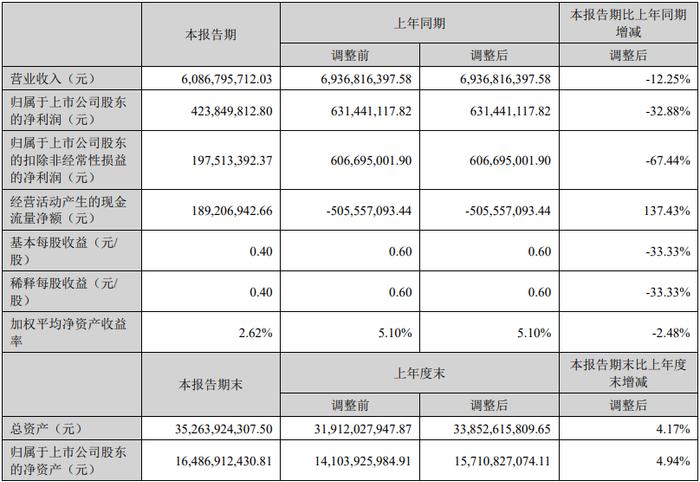

大族激光:持续推进Mini/MicroLED设备业务

大族激光专业从事智能制造装备及其关键器件业务,主要产品分为通用元件及行业普及产品、行业专机产品、极限制造产品三大类。

其中,行业专机产品包括信息产业设备、新能源设备、半导体设备。半导体设备主要用于半导体及LED、显示面板等泛半导体的生产加工环节。

上半年,由于下游客户投资趋于谨慎,大族激光订单有所下降。同时,大族激光加大在光伏行业、动力电池行业的资源投入,以及在半导体行业与核心器件等加大研发投入,支出有所增长。

报告期内,大族激光上半年实现营收60.87亿元,同比下降12.25%,实现归母净利润4.24亿元,同比下降32.88%。

其中,大族激光的半导体设备(含泛半导体)业务实现营业收入8.38亿元,同比减少19.16%。

大族激光表示,上半年LED市场缓慢复苏,公司持续推进激光剥离,激光全切以及MiniLED修复等LED设备的技术升级和性能改善。

在MicroLED领域,公司同步推进在MIP、COB封装路线的布局,已经研发出MicroLED巨量转移、巨量焊接、修复等设备,市场验证反映良好。

第三代半导体技术方面,公司研发的碳化硅激光切片设备正在持续推进与行业龙头客户的合作,为规模化生产做准备,并推出了碳化硅激光退火设备新产品。