错误解读 收益率曲线

ManyinvestorshavebeenpuzzledformostofthisyearbyaninvertedUSyieldcurve,whichalongwitheconomistforecastsandCEOsurveyssignalsanimpendingrecession.Atthesametime,theperformanceofriskassetssuggestsamuchbrighteroutlook.Whichisrightandwhichiswrong?

收益率曲线倒挂预示经济衰退、首席执行官调查报告表明经济衰退即将来临等预测让许多投资者感到困惑;与此同时,风险资产的表现暗示前景会更加光明。到底谁是谁非?

许多投资者对以下情况感到困惑(因而作出错误的资产配置):收益率曲线倒挂预示经济衰退;与此同时,股市扬升,而且分析师预测盈利增长正面。

若一个市场出现这种情况,可能纯粹只是出错,但令人困惑的并非市场之间互相矛盾,而是错误解读收益率曲线。

虽然回顾历史,在收益率曲线倒挂后,经济衰退通常随之而来,但这并非必然。利率现时上升并于未来回落,纯粹反映央行致力使增长减慢及通胀降温。若经济增长只是放缓,没有转升为跌;那么,股票录得正回报及企业盈利上升的情况完全合理。

这并不是说目前的市场定价排除经济衰退的可能性,而是反映增长放缓的机率高于经济衰退。

DanielMorris

首席市场策略师

今年,投资者一直感到困惑,因为美国收益率曲线倒挂(加上经济师预测及企业高管调查)预示经济即将衰退,而风险资产(股票、高收益债券)却表现领先,反映前景显著转趋明朗(见图1)。市场普遍预测企业利润将会上升,而非经济衰退期间常见的盈利下跌。

图1

尽管收益率曲线倒挂,股票表现领先政府债券

彭博环球综合国债指数对比MSCI综合世界指数(总回报以美元计)

数据截至2023年7月25日。数据源:彭博、FactSet、法国巴黎资产管理。

市场之间的观点显著分歧,一个可能性是:一个市场对,另一个错,而最后两者会趋于一致(假设市场「意识到」经济确实即将衰退时,股市便会下跌)。虽然这有可能发生,但市场长时间维持自相矛盾的状态,看来可能性不大。

假设现时的收益率曲线倒挂跟过去同样意味着经济衰退,但受量化宽松影响,这个可能性也是错误。换句话说,若美联储没有累积7.5万亿美元国债及按揭证券,也许收益率曲线不会倒挂,或倒挂的时间不会持续这么久?

还有另一个解释是可以消除市场的明显自相矛盾:把收益率曲线倒挂解读为经济衰退讯号是错误的。虽然回顾历史,收益率曲线倒挂确实往往伴随着经济衰退,但其实这不是必然。收益率曲线倒挂只是反映现时高水平利率的原因是因为央行旨在减慢经济增长,从而使通胀降温,一旦增长和通胀下降,利率也将会回落。换言之,收益率曲线倒挂(准确地)预测增长放缓,但如此的增长放缓不一定导致经济衰退。这不是说目前的债券市场定价排除经济衰退的可能性,而是市场反映增长放缓的机率高于经济衰退。

这次有所不同

有两个原因可解释为何「这次有所不同」,收益率曲线倒挂后不会出现经济衰退。过去的经济衰退可以说是央行政策失误所致,即加息幅度过大或时间过长。然而,美联储现时显然旨在促使经济软着陆,而且宁可让通胀在一段较长时间持续偏高(只要逐渐降温便可),也不会冒险大幅加息,使通胀迅速回落至目标水平。值得注意的是,在6月份的联邦公开市场委员会会议上,美联储不但暂停加息,同时上调了2023年的通胀预测。

另一个重要的差异,是美国经济现况有别于过去经济下行期间。受惠于财政刺激措施,消费需求仍非常强劲。个人消费开支在第一季上升4.2%(经季节性调整,以年率计)。由于库存减少,整体国内生产总值增长率跌至2%,但库存减少本身却反映消费非常强劲。过去数月的零售销售反映美国消费者的购买力不减。

若只是预期国内生产总值增长放缓至低于趋势的水平(例如,美国以实际增长率计为1.75%),那么股市可能上升的情况完全合理。继去年市场录得非常负面的回报后,至少预期股票指数将于2023年回升。分析师预测未来数季盈利增长正面,也不令人感到意外。紧记通胀只是缓慢下降,即使考虑到普遍经济预测认为今年将步入经济衰退,预期美国经济明年的名义增长率仍达到3%。

踏入第二季业绩期,美国的普遍盈利预测已向下修订,并预期今个季度的盈利增长(能源除外)约为零。然而,今年余下时间及至2024年的预期明显较高:第三季为6%,第四季为14%,2024年的增长率相若。这些预测可能过于乐观,但来年预测几乎总是如此。

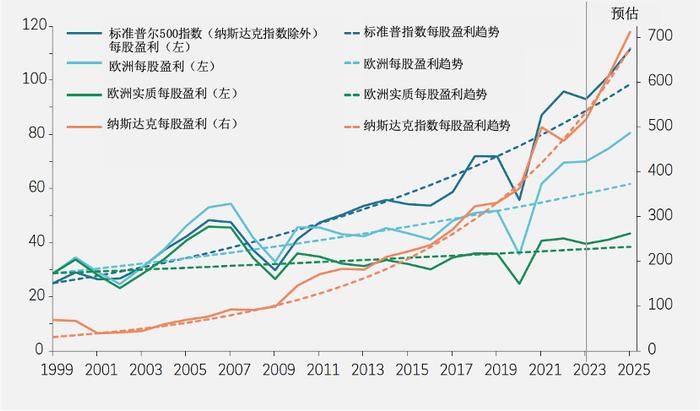

图2

指数每股盈利

建基于1999年至2019年复合年增长率的趋势

数据截至2023年7月25日。数据源:FactSet、彭博、法国巴黎资产管理。

由于过去的实际盈利增长接近9%,对比之下,2024年美国盈利增长14%的预测似乎特别高。在整体预估背后,对非科技股与科技股的预期存在重要分歧:预期2024年非科技股盈利上升10%,科技股则升19%。科技股的增长率处于高水平,这使每股盈利的预期水平与该行业的预测相差不远(见图2)。乐观的预测意味着企业盈利可能向下修定,但盈利增长仍处于正数,应可在中期为股价提供支持。

市场的脆弱性在于科技股的估值多于盈利。现时,纳斯达克100指数的远期市盈率为27倍,远高于19倍的平均水平;而标准普尔500指数内「非纳斯达克」企业的市盈率为15.7倍,只稍微高于14.5倍的长期平均水平。自3月份的银行业动荡以来,纳斯达克指数的市盈率显著上升,正如实质孳息亦上升50基点(见图3)。在正常情况下,增长股的估值与实质孳息呈负相关性,但在人工智能热潮带动下,估值不断上升。要令市盈率重返正常水平,股价升幅需低于盈利增长,或股价需要下跌。

图3

实质利率攀升,科技股估值亦走高远期市盈率与美国实质孳息

数据截至2023年7月25日。数据源:彭博、FactSet、法国巴黎资产管理。

欧洲

自爆发俄乌冲突以来,欧洲股票表现领先美股,但这趋势明年难以重现。虽然我们亦预期欧洲增长放缓(核心通胀率与美国相若,而且欧洲央行的立场可谓较美联储更强硬),但欧洲消费者推动国内生产总值增长的力量不足。至于美国,除了财政刺激措施带动消费开支外,当地企业亦受惠于《降通胀法案》。

自全球金融危机以来,欧洲股票只有四年表现领先美股。去年的情况例外,俄罗斯入侵乌克兰,使最初利好欧洲的投资气氛转逊。随着战事爆发及油价飙升,大部份投资者认为其对经济和市场的影响将与油组的石油冲击相若。幸而,上述的悲观预测并无实现,而且随着投资气氛改善,市场逐渐回升。

然而,值得一提的是,在俄乌战事爆发前,市场对欧洲感到乐观— 2022年原本是欧洲全面重启经济,以及预期企业利润飙升的一年。最终,尽管面对战事冲击,但企业利润飙升的情况大致实现。在2022年,欧洲企业盈利上升14%,美国则升4.7%。然而,市场现时预期盈利趋势回复常态,美国将录得可观的利润升幅。

数据截至2023年7月25日。*包括科技、互联网零售、多元化零售、媒体与娱乐、互动媒体与服务及汽车。数据源:FactSet、法国巴黎资产管理。

固定收益

就美国政策利率前景而言,关键问题在于由经济衰退引致的失业率并无大幅上升的情况下,核心通胀能否降温。过去两个月的通胀数据显示,即使劳工市场依然相对强劲,通胀确实有可能下降。

今年,职位增长超出大部份经济师的预测。过去的观点是当就业率重返疫前水平,新增职位便会减少。事实上,目前许多行业的就业率仍低于若疫情并无发生,该行业就业率现时理论上可达到的水平,这意味就业率仍有上升空间。因此,最新公布的新增职位数据显示现有空缺增加,并不令人感到意外。

窒碍美国经济增长的并非劳工需求,而是供应。核心劳动人口参与率已超越疫前水平,因此更多任务人进入劳工市场的空间可能不大。至于较年长的群体(65岁以上),劳动力短缺似乎是一个长久问题,原因是健康考虑及退休金充足,促使许多长者选择退休。

最新公布的消费物价指数通胀显示,6月份的每月核心通胀升幅仅为1.9%(以年率计),升幅主要源自住房成本。其他类别显示通胀稍微上升,甚至下跌(见图5)。令人鼓舞的是,核心服务通胀(被认为对工资升幅敏感)的跌幅较工资增长率迅速。这项数据有助解释为何市场预测消费物价指数通胀在一年内下跌至只有2.4%。

图5

6月份的美国核心通胀(不包括住房成本)非常低

分类指数的每月变动贡献,经季节性调整,以年率计

数据截至2023年7月25日。数据源:FactSet、法国巴黎资产管理。

若经济衰退开始实现,美国国债孳息可能大幅下挫,也许低至3%,而市场预测在明年首季前,联邦基金利率只会下调一次,这个看法可能过于悲观。另一方面,如果通胀及增长持续放缓,美联储可减息的次数或会多于「点阵图」的建议,因为局方预期的软着陆将会实现。若通胀仍居高不下,美联储预测明年政策利率只下跌100基点实属合理。无论如何,市场环境仍利好美债,因为投资者至少应可赚取当前票息,而且在多个情境下可望把握价格上升潜力。

法律声明(上下滑动阅览)

本材料由法巴海外投资基金管理(上海)有限公司(本公司)刊发及拟备。本公司的注册地址为中国(上海)自由贸易试验区业盛路188号A-522室。本资料仅供参阅,并不构成﹕1.购买要约或出售邀请,亦并非任何合约或承诺的基准或者组成部分,2.投资建议或研究报告或任何专业意见。本材料所载意见构成本公司在特定时间依据本公司合理认为可靠的专属和非专属来源做出的判断,而且可予更改而毋须通知。本公司并无责任更新或修改本材料所载的讯息或意见,亦无法对该等讯息或意见的准确性、可靠性及完整性作出保证。本公司,其关联公司及雇员不会对本材料任何形式的错误或遗漏负责,亦不会就阁下依赖、使用本材料、本材料所载信息及意见而引致阁下的任何直接或间接损失承担任何责任。如本材料所载意见构成任何预测或前瞻性信息,本公司、其关联公司及雇员无法保证该等预测会实现。阁下应全权自行决定是否依赖本材料所载信息或意见。在做出任何投资决策之前,阁下应咨询其本身的法律及税务顾问,以获取法律、会计、居籍及税务意见,以便就有关金融工具投资(如有关法律法规许可)是否适合及其后果作出独立的决定。请注意,本材料所载的不同类别的投资涉及不同程度的风险,并不能保证任何特定投资对阁下的投资组合适合、恰当,以及能为阁下的投资组合赚取利润。本材料及其所载内容未经任何监管部门或有权机关审核、批准或登记。投资涉及风险。受经济及市场风险所限,本公司无法保证金融工具将可达到其投资目标。回报可能受(其中包括)金融工具的投资策略或目标,以及重大的市场及经济状况,包括利率、市场条款及一般市况影响。适用于金融工具的不同策略可能对本材料所述的表现构成重大影响。本材料所涵信息可参见:www.bnpparibas-am.com