中邮·固收|交运发债企业怎么看?

转自:中邮证券研究所

摘要

交运发债企业怎么看?

交运行业发债企业“复合”属性较为浓厚,具有明显的公益性的特征,但同时其业务性质使得该类发行人经营性现金流持续、稳定,产业化主体的特征同样较为明显。多数交运企业的主营业务收入较为稳定,波动幅度不大,但收入的规模和增速的“天花板”明显,发行人仅依靠交运业务的现金流难以覆盖成本,需要来自政府的补贴和支持。因此具有“类城投”的公用事业特征,地方政府支持力度较高且与发行人行政级别直接挂钩,但同时也需要承担起地方发展的社会责任。而另一方面,产业化的特征也很明显,经营性现金流真实且来自实打实的市场化业务板块。

在今年资产荒的大背景下,交运行业信用债的市场关注度持续提升。从规模上看,目前交运行业整体的信用债规模在6.5万亿左右,属于产业债中较有体量的品种之一。从评级来看,交运行业发行人信用资质普遍较高,AAA占比过半,高行政级别(省级)发行主体最多。此外,交运行业属于重资产行业,行业前期投资规模较大、投资回报期限较长,因此很适合发行超长期限信用债,是目前超长期限信用债发行人中较为活跃的群体。市场对交运发行人关注的三个问题如下:

(1)从发行人经营情况来看,交运主业务板块经营稳定但天花板较为明显,而市场的担忧主要围绕其业务多元化发展后其他业务如地产、贸易等带来的风险。以港口行业为例,吞吐量有所增长但幅度不高,同时区域间的竞争压力较大,目前整体的业态较为饱和,港口间的合并趋势加强,有尾部出清的可能。此外高速公路行业同样面临市场饱和,多数新增路产现金流较弱,甚至难以覆盖利息支出的问题。而多元化经营的业务板块中房地产业务引发的担忧最高。

(2)从再融资的受限的情况来看,存在发行人由于“公益性”特征过于明显,被列入名单内或者新增融资较难的情况。交运行业的发展对区域经济和国家经济发展十分重要,因此普遍会得到地方政府的支持。但也因此使得发行人从股权结构、报表层面来看,无论是收入、利润、往来款项还是经营性现金流入等方面与地方政府关系密切,因此有一定概率在债券发行审批环节被认定为“疑似城投”。

(3)从超长期限信用债的投资价值来看,交运行业发行人的基本面较为夯实,具备发行超长期限信用债的实力,建议投资人持续关注。交运行业发行人有一定的类城投属性,资质结构分布较城投而言更加合理。从需求情况来看,交运行业发行人恰恰同时是信用债和非标的发行大户,由于信用债的“刚兑”信仰更强,可能会使得险资在超长期限信用债的投资上态度更为宽容。

风险提示:融资政策超预期事件、信用黑天鹅事件。

目录

正文

1 交运发债企业怎么看

交运行业发债企业“复合”属性较为浓厚,具有明显的公益性的特征,但同时其业务性质使得该类发行人经营性现金流持续、稳定,产业化主体的特征同样较为明显。我国交通基础设施行业周期性较弱但盈利性偏弱,对地方政府政策与资金的扶持力度有一定依赖;行业进入壁垒较高,省际间交通基建资源的高度集中和协调管理带来明显的区域专营性和垄断属性,同时也带来区域间基建资源效益的释放等存在较明显的分化与差异。对应到发行人的具体情况,则表现为多数交运企业的主营业务收入较为稳定,波动幅度不大,但收入的规模和增速的“天花板”明显,发行人仅依靠交运业务的现金流难以覆盖成本,需要来自政府的补贴和支持。因此,交运行业发债企业的复合属性较为浓厚,一方面具有“类城投”的公用事业特征,地方政府支持力度较高且与发行人行政级别直接挂钩,但同时也需要承担起地方发展的社会责任;而另一方面,产业化的特征也很明显,经营性现金流真实且来自实打实的市场化业务板块。

在今年资产荒的大背景下,交运行业信用债的市场关注度持续提升。从规模上看,目前交运行业整体的信用债规模在6.5万亿左右,同期城投债的存量规模为11.3万亿,已经属于产业债中较有体量的品种之一。从评级来看,交运行业发行人信用资质普遍较高,AAA占比过半,高行政级别(省级)发行主体最多。此外,交运行业属于重资产行业,行业前期投资规模较大、投资回报期限较长;而由于上述特征,交运行业发行人非常适合发行超长期限信用债,具有良好的业务基本面基础,也是目前超长期限信用债发行人中较为活跃的群体。在目前信用债市场高票息资产匮乏,城投再融资收紧的情况下,交运债受关注的程度持续提升。根据近期的交流情况,我们梳理出市场对交运发行人较为关注的三个问题:

(1)从发行人经营情况来看,交运主业务板块经营稳定但天花板较为明显,而市场的担忧主要围绕其业务多元化发展后其他业务如地产、贸易等带来的风险。交运行业发债企业主要集中在几个关键子行业,包括港口、高速公路、航空运输以及铁路运输等,子行业因业务特性和财务状况的不同,经营情况各异。以港口行业为例,可能由于外需较为疲软,吞吐量有所增长但幅度不高,同时区域间的竞争压力较大,目前整体的业态较为饱和,港口间的合并趋势加强,有尾部出清的可能。此外高速公路行业同样面临市场饱和,多数新增路产现金流较弱,甚至难以覆盖利息支出的问题。高速公路建设期间需要较大的资金投入,建成后为了保证车辆的正常运行,要进行定期的保养和维护,而保养维护、改建扩建以及运营管理相关费用也需要不少支出。目前多数区域路网建设已经较为完善,而新增的路产项目不少“公益性”色彩较浓,目的更多是为了完善不发达区域的交通基础设施建设,但项目本身的盈利性更加薄弱。

而多元化经营的业务板块中房地产业务引发的担忧最高。不少公路、轨道类发行人业务开发的模式为地产联动型,即开发某一区域的路产的同时,对周边地块进行配套的商业地产、住宅地产的开发。但道路、地铁等周边沿线区域的地产行情较为复杂,部分省级发行人可能涉及到不少省内尾部城市的线路开发,在目前地产景气度尚未回暖的情况下,去化压力不容小觑。

(2)从再融资的受限的情况来看,存在发行人由于“公益性”特征过于明显,被列入名单内或者新增融资较难的情况。交运行业整体属于准公共产品,具有准公益性,企业的发展对区域经济和国家经济发展十分重要,因此普遍会得到地方政府的支持,其具体表现形式包括但不限于政府的补贴、来自财政的回款、政府的资产注入等等。但也因此使得发行人从股权结构、报表层面来看,无论是收入、利润、往来款项还是经营性现金流入等方面与地方政府关系密切,因此有一定概率在债券发行审批环节被认定为“疑似城投”。为尽量避免上述情况发生,有发行人计划采取“退名单”或者加大市场化业务占比的计划,但目前的情况来看还未能取得较好的效果,债券新增融资方面依然较为艰难。

(3)从超长期限信用债的投资价值来看,交运行业发行人的基本面较为夯实,具备发行超长期限信用债的实力,建议投资人持续关注。交运行业发行人有一定的类城投属性,与地方政府关联较强,业务有区域垄断性,有较为明显的行政级别划分;同时发行人资质结构分布较城投而言更加合理,某些区域的城投存在一定程度的“肆意生长”,特别是低行政层级的城投企业的数量不少但管控一般,而交运行业发行人基本以省级和地市级为主,且区域内主体业务重叠交叉的情况较少。从债务期限匹配情况来看,如前文所述,交运行业的资产具有长期融资的特性。此外,从需求情况来看,今年以来超长期限票息资产的主要配置盘险资的欠配情况较为突出。非标供给收缩,但由于没有“刚兑”信仰,今年险资对非标发行主体信用资质的审核反而更为严格。交运行业发行人恰恰同时是信用债和非标的发行大户,由于信用债的“刚兑”信仰更强,可能会使得险资在超长期限信用债的投资上态度更为宽容。

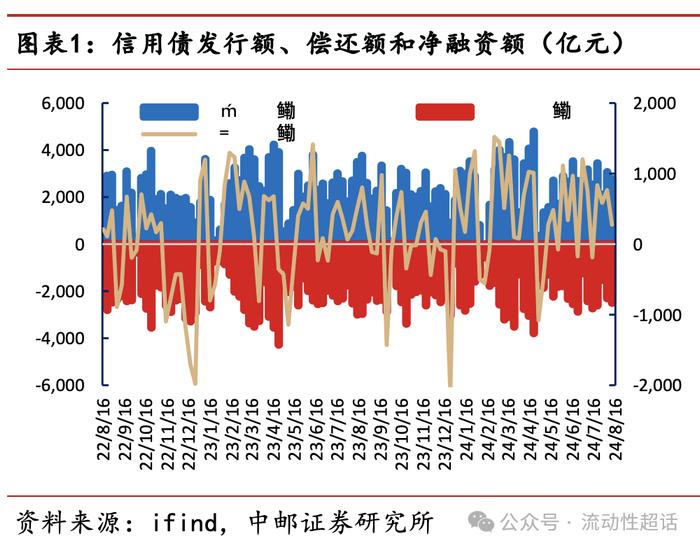

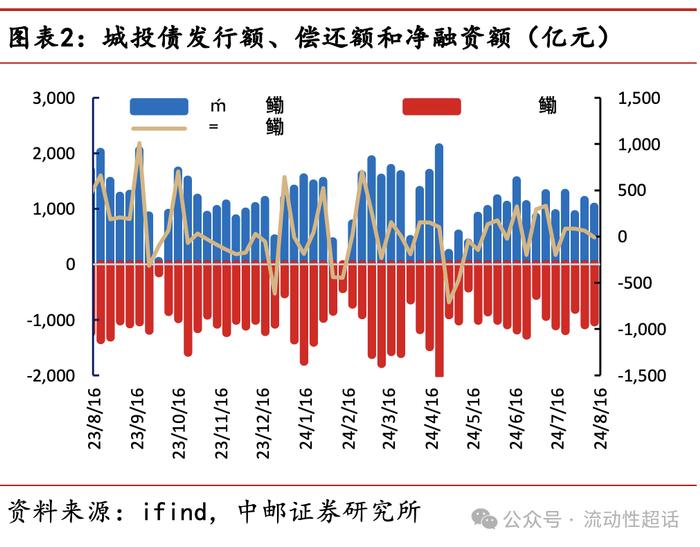

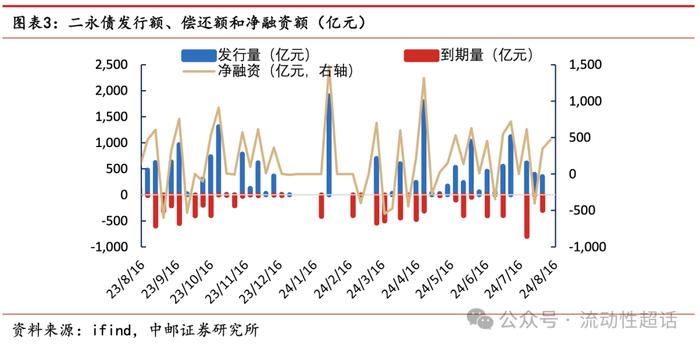

2 信用一级跟踪:发行规模小幅缩减,发行利率多数上行

本周,信用债一级市场净融资缩量,主要是由于本周发行规模下降,其中城投发行有所减少,二永发行规模增加。2024年8月12日到8月18日,信用债市场整体发行规模为2,768.27亿元,环比上周减少了296.24亿元;到期规模为2,493.51亿元,环比上周增加了196.82亿元;净融资规模为274.76亿元,环比上周减少了493.07亿元。其中,城投板块发行量下降,全周发行规模为1,038.85亿元,环比上周减少了122.83亿元;到期规模为1,047.94亿元,环比上周减少了50.87亿元;净融资规模为-9.09亿元,环比上周减少了71.96亿元。二永本周发行规模为770.00亿元,环比上周增加了420.00亿元;到期规模300.00亿元,环比上周增加了295.00亿元;净融资规模为470.00亿元,环比上周增加了125.00亿元。

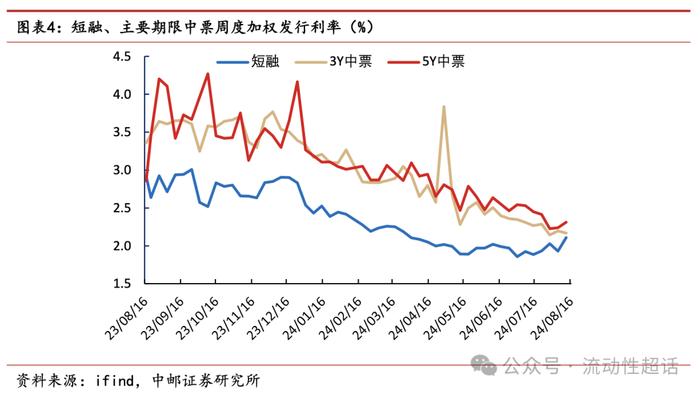

本周,信用债一级发行利率中端下行,两端有所调整。2024年8月12日到8月18日,短融、3年中票和5年中票发行利率分别为2.11%、2.17%和2.31%,环比上周分别上升了17.71BP、下降了2.81BP、上升了7.36BP。

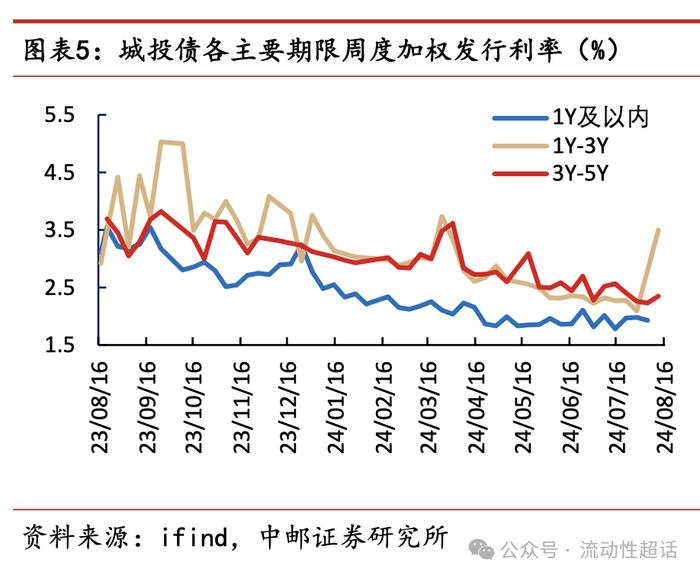

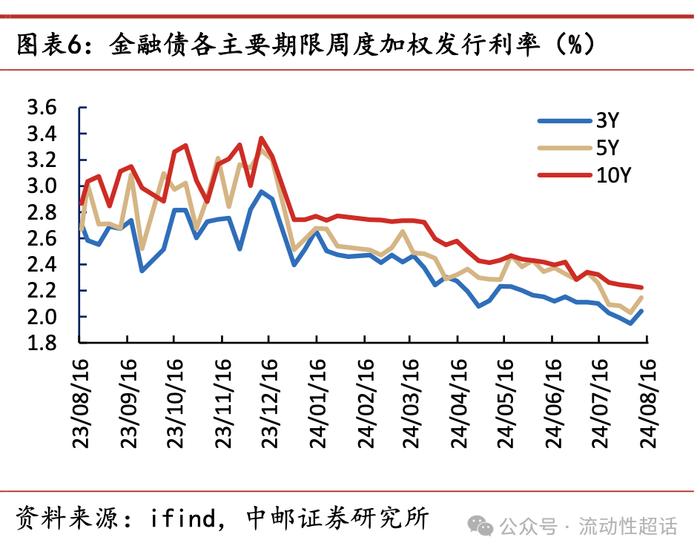

城投债发行利率长端调整,金融债发行利率有所分化,中短端调整,长端下行。城投债发行价格方面,1-3年(含)、3-5年(含)的发行利率分别为3.50%和2.35%,3-5年(含)环比上周上行了11.81BP。金融债发行价格方面,3年、5年和10年的发行利率分别为2.04%、2.15%和2.22%,环比上周分别上行了9.47BP、11.36BP和下行了1.34BP。

3信用二级变化:收益率多数上升,信用与期限利差分化

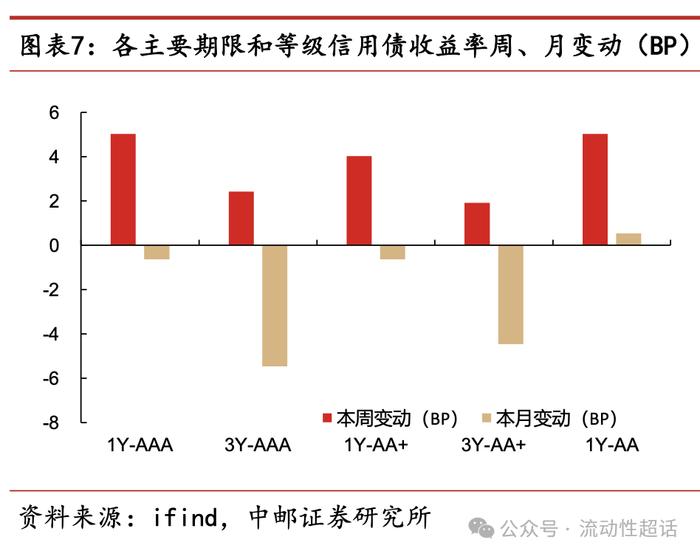

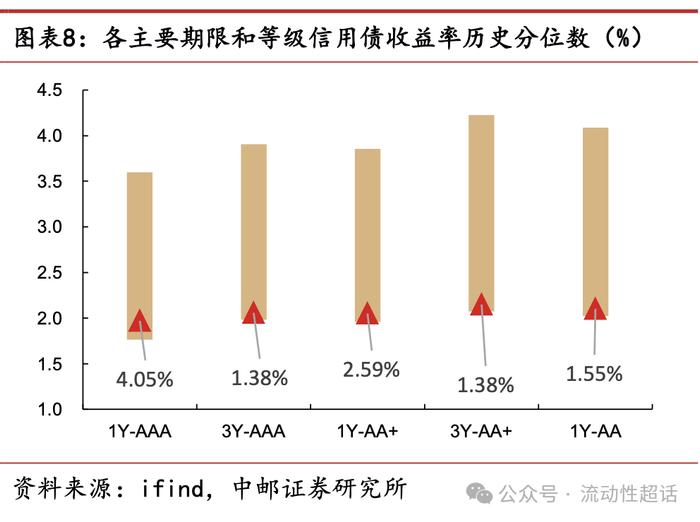

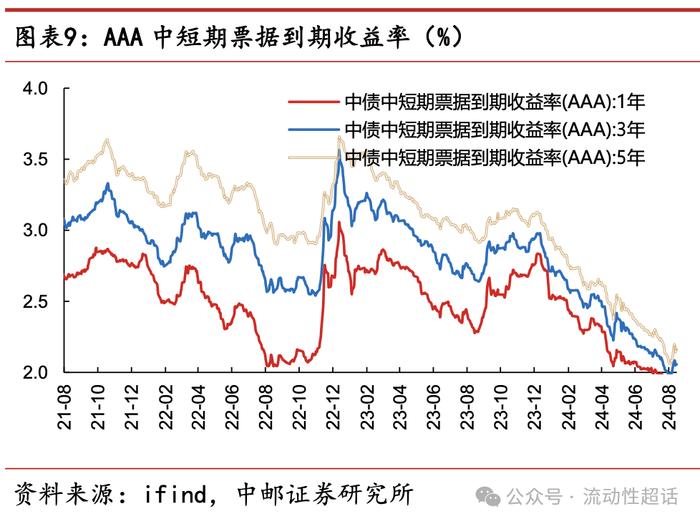

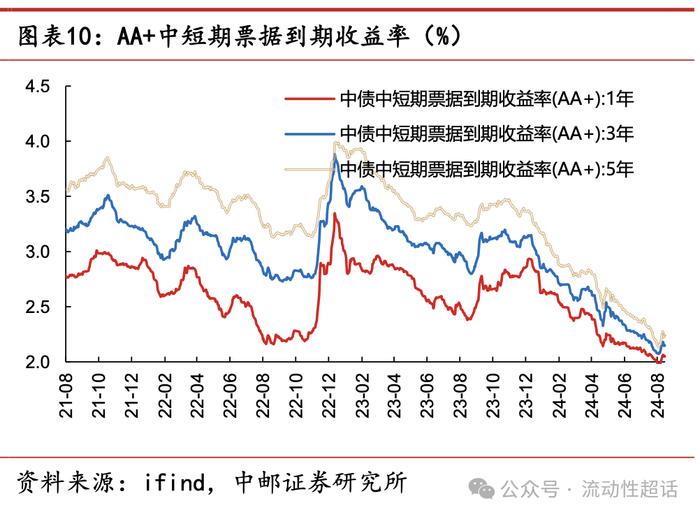

本周,各主要等级和期限信用债中债估值收益率持续上行。2024年8月12日到8月18日,1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债中短票估值到期收益率环比上周分别上行了5.06BP、2.45BP、4.07BP、1.95BP、5.06BP,处于2020年以来的后4.05%、1.38%、2.59%、1.38%、1.55%水平,处于历史较低的位置。

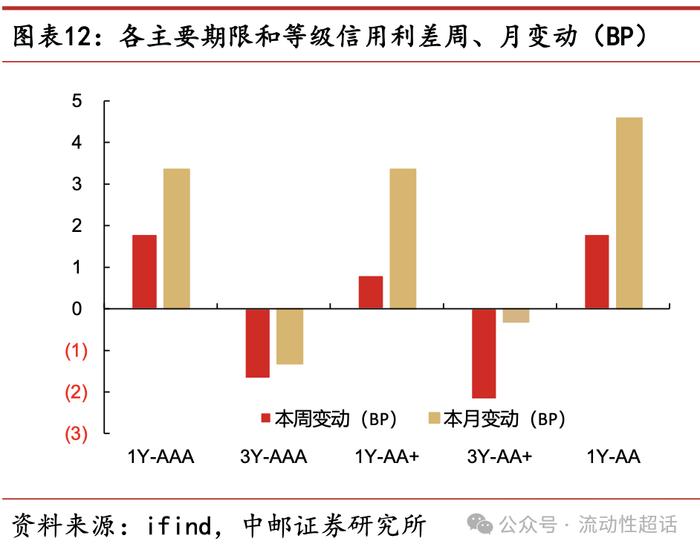

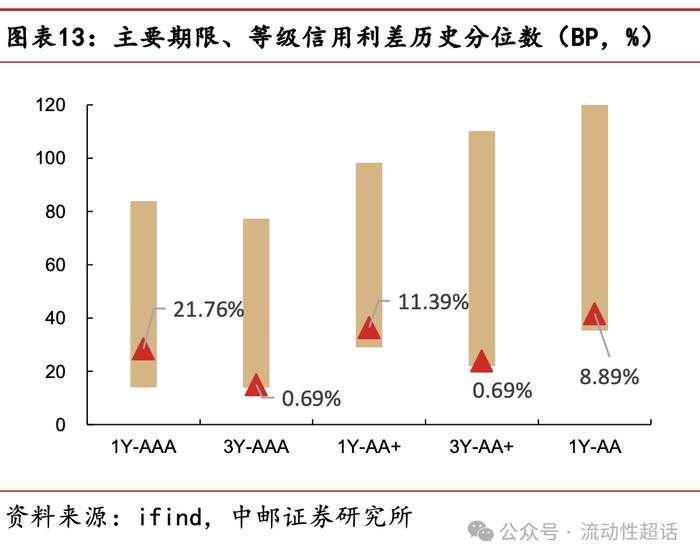

本周,各主要等级、期限的信用利差分化,3Y下行,1Y有所调整。2024年8月12日到8月18日,1Y-AAA、3Y-AAA、1Y-AA+、3Y-AA+和1Y-AA信用利差分别为28.46BP、15.00BP、36.47BP、24.00BP和41.70BP,环比上周分别走阔了1.79BP、压缩了1.67BP、走阔了0.80BP、压缩了2.17BP、走阔了1.79BP;历史分位数分别为后21.76%、0.69%、11.39%、0.69%和8.89%。

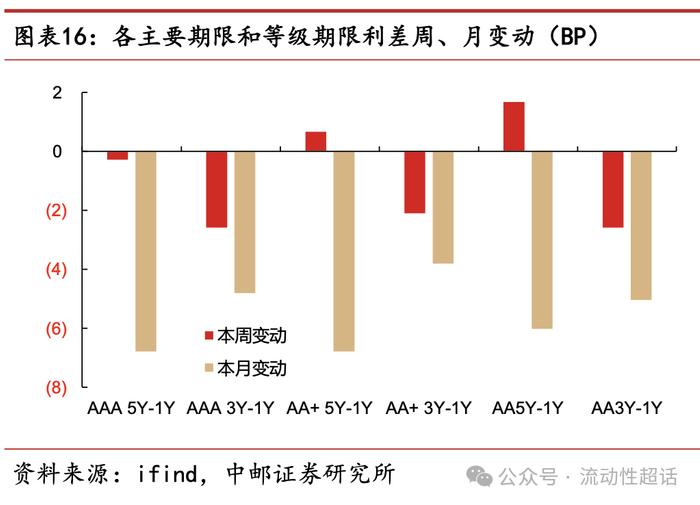

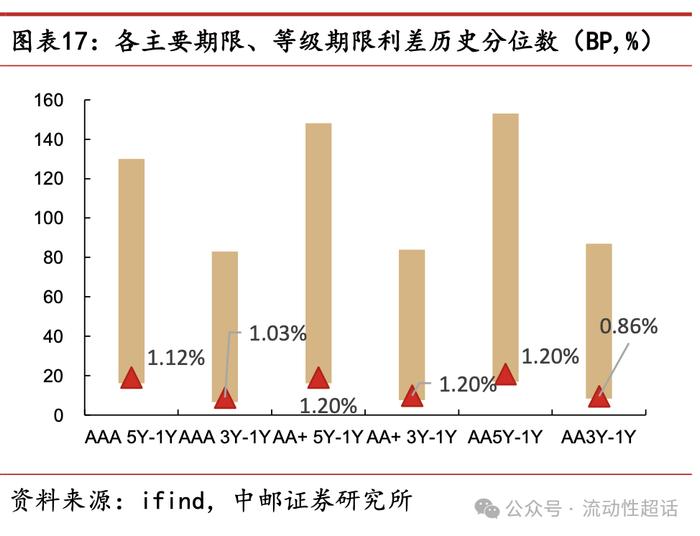

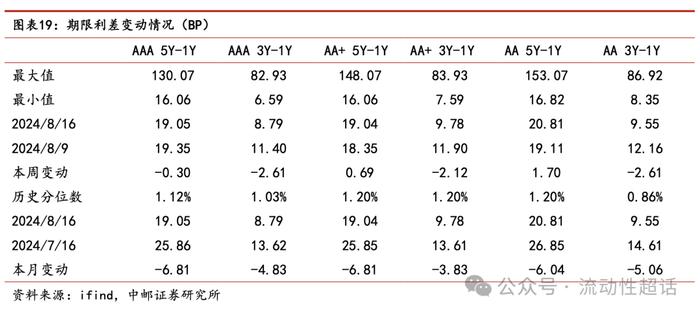

本周,各主要期限、等级的期限利差分化,AA+和AA5Y-1Y走阔,其余均下行,久期策略性价比依然不高。2024年8月12日到8月18日,AAA5Y-1Y、AAA3Y-1Y、AA+5Y-1Y、AA+3Y-1Y、AA5Y-1Y和AA3Y-1Y期限利差环比上周分别收窄了0.30BP、收窄了2.61BP、走阔了0.69BP、收窄了2.12BP、走阔了1.70BP、收窄了2.61BP,分别处于历史的后1.12%、1.03%、1.20%、1.20%、1.20%和0.86%水平,久期策略依然不太具备性价比。

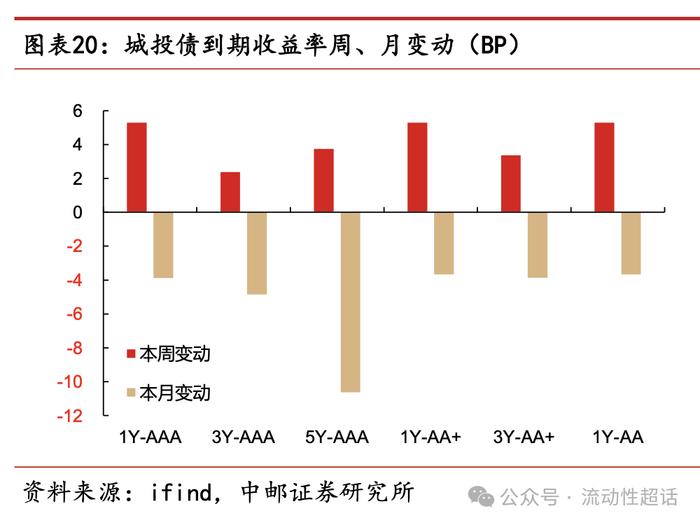

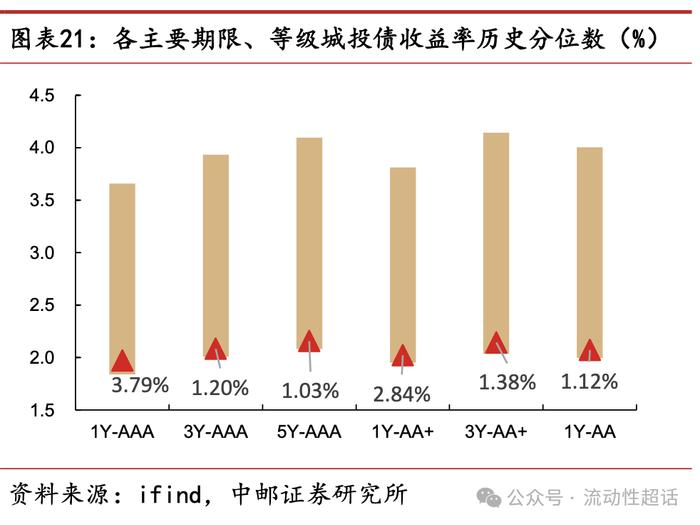

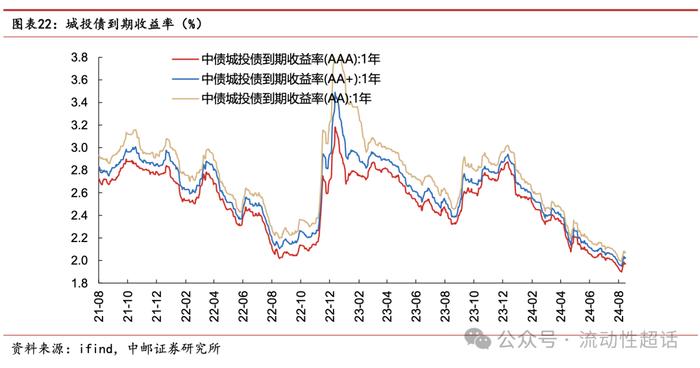

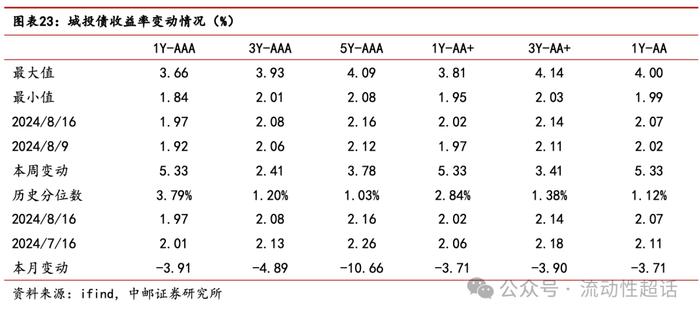

本周,城投各主要等级期限估值收益率均上行。2024年8月12日到8月18日,1Y-AAA、3Y-AAA、5Y-AAA、1Y-AA+、3Y-AA+和1Y-AA中债城投债估值到期收益率环比上周分别上行了5.33BP、2.41BP、3.78BP、5.33BP、3.41BP和5.33BP,目前分别处于后3.79%、1.20%、1.03%、2.84%、1.38%和1.12%水平。

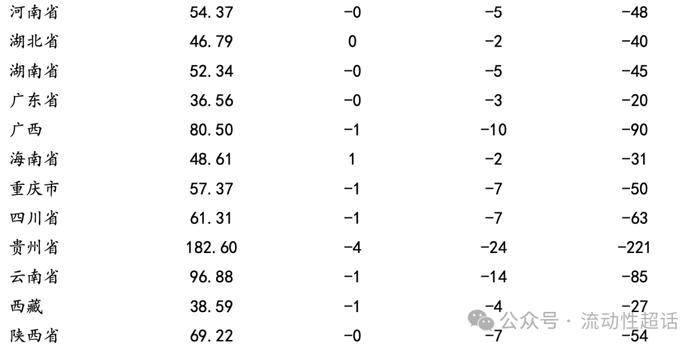

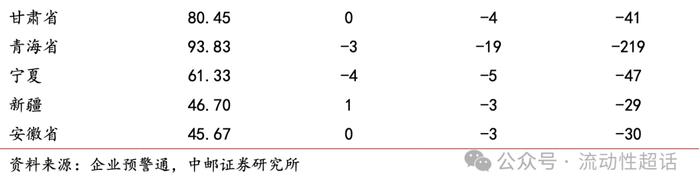

区域来看,各省份城投区域利差普遍压缩,但幅度不大。2024年8月8日到8月15日,城投区域利差压缩幅度前三的省份分别为贵州、宁夏和青海,分别压缩了4BP、4BP和3BP。此外,天津、内蒙古、海南和新疆城投区域利差小幅走阔。

4 风险提示

融资政策超预期事件、信用黑天鹅事件。

证券研究报告《中邮证券-固收:交运发债企业怎么看?--信用周报》

对外发布时间:2024年8月18日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:李书开 SAC编号:S1340524040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。