最新,财政部、交易所关于股份支付相关案例解析

最新,财政部、交易所关于股份支付相关案例解析

股份支付准则应用案例

——股份支付的修改导致所授予权益工具的公允价值增加

【例】2X20年1月1日,甲上市公司向其30名高管人员每人授予1000份股票期权,这些管理人员从2X20年1月1日起在该公司连续服务3年,即可以每股10元的价格购买1000股甲公司股票(面值为1元)。在授予日每份期权的公允价值为6元,甲公司预计该30名高管人员在2X22年12月31日前均不会离职。假定上述股份支付计划在授予日后发生以下修改:

情形一:2X20年7月1日,甲公司将行权价格修改为每股9元,将服务期缩短为2年,即30名高管人员服务至2X21年12月31日即可以每股9元的价格购买1000股甲公司股票。假定2X20年7月1日修改前每份期权的公允价值为5元,修改后为7.5元。

情形二:2X22年7月1日,甲公司将行权价格修改为每股9元,将服务期延长至5年,即30名高管人员需服务至2X24年12月31日才可以每股9元的价格购买1000股甲公司股票。假定2X22年7月1日修改前每份期权的公允价值为5.5元,修改后为8.5元。

情形三:2X23年7月1日,由于甲公司股票价格自2X22年12月31日以来始终低于期权的行权价格,30名高管人员均未行权,当日甲公司将行权价格修改为每股8.5元,将服务期延长至5年,即30名高管人员需服务至2X24年12月31日才可以每股8.5元的价格购买1000股甲公司股票。假定2X23年7月1日修改前每份期权的公允价值为5.5元,修改后为8元。

假定在上述三种情形中,修改行权条件后可行权数量的最佳估计在各相关会计期间均未发生变化,不考虑其他因素。

在上述三种情形中,甲公司应当如何确定各期的股份支付相关费用?

分析:根据《企业会计准则第11号——股份支付》并参考应用指南,对于以权益结算的股份支付,无论已授予的权益工具的条款和条件如何修改,企业都应至少确认按照所授予的权益工具在授予日的公允价值来计量获取的相应的服务,除非因不能满足权益工具的可行权条件(除市场条件外)而无法可行权。

对于企业采用增加股份支付公允价值总额的方式或其他有利于职工的方式修改条款和条件的,应当分别具体情况确认修改的影响:如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加(即修改前后的权益工具在修改日的公允价值之间的差额)相应地确认取得服务的增加。若前述修改发生在等待期内,在确认修改日至修改后的可行权日之间取得服务的公允价值时,应当既包括在剩余原等待期内以原权益工具授予日公允价值为基础确定的服务金额,也包括权益工具公允价值的增加;若修改发生在可行权日之后,企业应当立即确认权益工具公允价值的增加;若股份支付协议要求职工只有先完成更长期间的服务才能取得修改后的权益工具,则企业应在整个等待期内确认权益工具公允价值的增加,此处的整个等待期是指修改日至修改后的可行权日之间的期间。如果企业采用缩短等待期、变更或取消业绩条件(而非市场条件)等有利于职工的方式修改可行权条件,企业在处理可行权条件时,应当考虑修改后的可行权条件。

对于企业采用减少股份支付公允价值总额的方式或其他不利于职工的方式修改条款和条件的,企业仍应继续对取得的服务进行会计处理,如同该变更从未发生,除非企业取消了部分或全部已授予的权益工具。其中,如果企业采用延长等待期、增加或变更业绩条件(而非市场条件)等不利于职工的方式修改可行权条件,企业在处理可行权条件时,不应当考虑修改后的可行权条件。

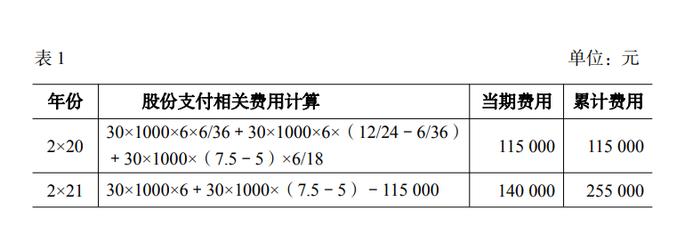

本例情形一中,修改发生在等待期内,该修改降低了行权价格并缩短了等待期,均属于有利修改,企业应当考虑修改后的可行权条件。因此,对于以期权授予日公允价值为基础确定的服务金额,甲公司应当在修改后的等待期内确认;对于因降低行权价格等导致的期权公允价值的增加,甲公司应当在修改日至修改后的可行权日之间的期间(即2X20年7月1日至2X21年12月31日期间)确认。对于修改日前已确认的服务金额不作调整。

甲公司该股份支付各年相关费用计算如表1所示。

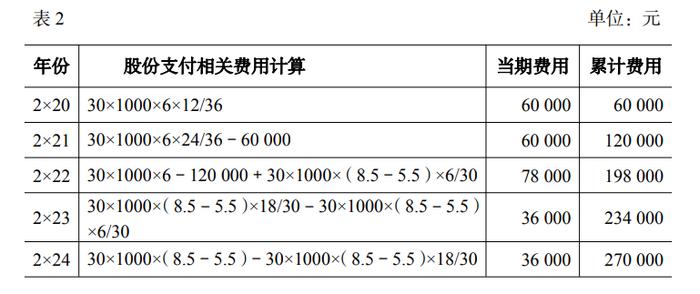

情形二中,修改发生在等待期内,该修改降低了行权价格,但延长了等待期。对于以期权授予日公允价值为基础确定的服务金额,甲公司不应当考虑该延长等待期的不利修改,而应当在原等待期内确认;对于因降低行权价格等导致的期权公允价值的增加,由于高管人员只有服务至2X24年12月31日才能取得修改后的期权,甲公司应当在修改日至修改后的可行权日之间的期间(即2X22年7月1日至2X24年12月31日期间)确认。

甲公司该股份支付各年相关费用计算如表2所示。

表2单位:元

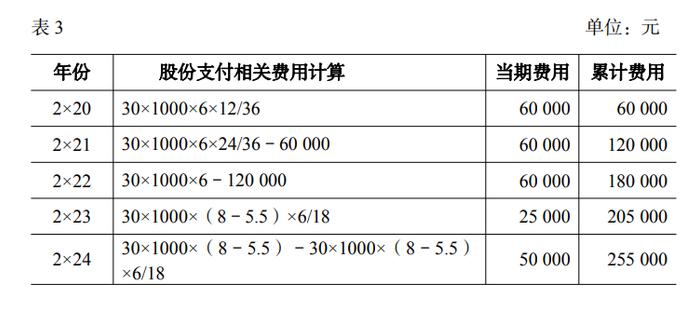

情形三中,修改发生在可行权日之后,该修改降低了行权价格,但延长了等待期。延长等待期属于不利修改,且原等待期已结束,对于以期权授予日公允价值为基础确定的服务金额,甲公司应当在原等待期内确认,原已确认的费用不受该修改的影响;对于因降低行权价格等导致的期权公允价值的增加,由于高管人员只有服务至2X24年12月31日才能取得修改后的期权,甲公司应当在修改日至修改后的可行权日之间的期间(即2X23年7月1日至2X24年12月31日期间)确认。

甲公司该股份支付各年相关费用计算如表3所示。

表3单位:元

北交所审核典型案例:股份支付等待期

股份支付等待期

前期审核中发现,部分企业存在股份支付,需考虑是否约定等待期,对于设定等待期的股份支付,股份支付费用应在等待期内分摊确认。发行人及中介机构应就发行人是否约定等待期及等待期的确定依据进行充分核查和披露。

1.案例背景

案例一:报告期内,F公司实施股权激励,向员工发行限制性股票。F公司的股权激励计划约定:本计划限制性股票自授予日起36个月内不得转让;在锁定期内,如激励对象发生离职情况,激励对象所获授限制性股票由公司按其原出资额进行回购。F公司申报时认为公司锁定期的设置主要为稳定公司核心团队,鼓励激励对象长期持有本公司股票,不作为可行权条件,公司一次性将股份支付费用计入当期损益。

案例二:G公司存在员工持股平台,实际控制人通过向员工持股平台低价转让股份的方式,对员工实施股权激励。员工持股平台《合伙协议》约定:全体合伙人持有的财产份额出资到位之日至公司上市之日起三年内为锁定期,员工离职应将其持有的份额转让给普通合伙人或普通合伙人指定的第三人,所持份额未过锁定期的,转让价格为原始出资额及对应利息。

2.案例解析

针对股份支付等待期,审核中重点关注:第一,发行人应结合股权激励方案及相关决议、入股协议、服务合同、发行人回购权的期限、回购价格等有关等待期的约定及实际执行情况,综合判断相关约定是否实质上构成隐含的可行权条件,即职工是否必须完成一段时间的服务或完成相关业绩方可真正获得股权激励对应的经济利益。第二,发行人在股权激励方案中没有明确约定等待期,但约定一旦职工离职或存在其他情形(例如职工考核不达标等非市场业绩条件),发行人、实际控制人或其指定人员有权回购其所持股份或在职工持股平台所持有财产份额的,应考虑此类条款或实际执行情况是否构成实质性的等待期,尤其关注回购价格影响。回购价格公允,回购仅是股权归属安排的,职工在授予日已获得相关利益,原则上不认定存在等待期,股份支付费用无需分摊。回购价格不公允或尚未明确约定的,表明职工在授予日不能确定获得相关利益,只有满足特定条件后才能获得相关利益,应考虑是否构成等待期。

案例一:针对股份支付等待期,F公司案例中,根据股权激励计划约定,F公司授予限制性股票设置三年锁定期,员工如在锁定期内离职,F公司按原出资额向其回购所持股票,回购价格不公允。上述约定表明员工需完成规定的服务期限方可从股权激励计划中获益,锁定期实质上相当于等待期,应当在等待期内分期确认股份支付费用。目前,F公司已撤回发行上市申请。

案例二:针对股份支付等待期,G公司案例中,根据员工持股平台《合伙协议》约定,员工如在锁定期内离职,普通合伙人或其指定人员有权回购员工所持财产份额,且回购价格不公允,员工仅能获取原始出资额对应的利息收益。上述约定表明员工在授予日不能确定获得相关利益,自授予日至公司上市后三年的期间为本次股权激励的等待期。G公司根据申请发行上市的时间并参考交易所审核及发行情况,对未来实现上市的完成时点进行估计,将授予日至上市后三年的期间作为等待期,在等待期内分期确认股份支付费用。目前,G公司已发行上市。