未来20年,前景大好的投资品种是它吗

(本文作者黄大智,星图金融研究院高级研究员)

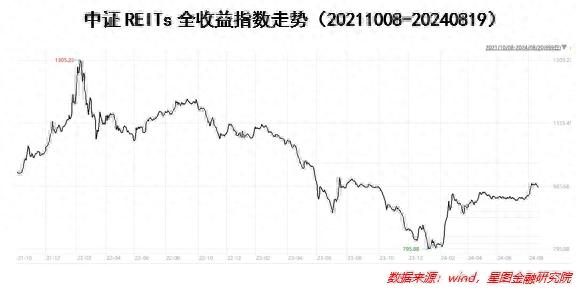

今年以来,A股市场的持续走弱已经极大地打击了投资者的信心。就连前期表现相对较好的高股息红利概念近期也跌跌不休。但有相似性质的REITs资产仍然表现出了较强的抗跌性,截至8月19日,中证REITs全收益指数年内收益率超12%,无论是与沪深300亦或是中债指数,超额收益都非常显著。

在这里还是先重申一下REITs的购买方式。首先说REITs在首次募集时的认购,对于普通的公众投资者而言,公众投资者在募集期内有效认购申请份额总额超过公众投资者的募集上限,实行末日比例配售,即在基金募集期内,公众投资者有效认购申请份额总额超过公众投资者募集上限的当天视为募集末日,公众发售部分的募集期于该日结束,末日前的有效认购申请全额确认成功,末日当天的有效认购申请,根据剩余额度,予以比例配售。

举个例子,某REIT产品A,公开募集1亿份,价格为5元/份,募集金额5亿元,在募集期的第一日,认购情绪火热,投资者共计申请认购了10亿份,那么当日即募集结束,每个投资者按照申请配售的10%予以确认。也就是说,如果投资者甲认购了1万份,冻结资金5万元,那么投资者则获配了5000元,REIT基金1000份(此处简化计算,忽略手续费,实际中如果考虑手续费,份额要略少),这与沪深交易所的“摇号”制度有显著的不同。

目前国内REITs基金打新赚钱的效应很强,多数REITs在发行中均为此种情况,大多数的REITs都能获得投资者非常踊跃的认购。例如,2022年9月成立的华夏合肥高新产园REIT配售比例仅0.23%,2024年6月的华夏特变电工新能源REIT的公众投资者配售比例更是仅有0.223%。也就是说,认购1万元,最终获配金额仅为22.3元,足见市场对REITs产品的追捧。

还有一种情况,假设该REIT产品A在募集期的第一日有效认购仅8000万份,募集的第二日还剩余2000万份,但第二日有1亿份有效认购申请,则第一日的有效认购为全额认购,第二日仅能获得20%的配售比例,这就是所谓的“末日配售”。

除了首发日的认购外,更多投资者则是在日常交易中的申购行为。在渠道的选择上,最便利的仍然是场内买卖。投资者可以通过开立场内的证券账户,以实时的价格购买REITs产品。

当然,也可以通过场外账户申购的方式,这种申购方式则与一般的基金基本没有区别,这里不再介绍。不过需要注意的是,目前REITs在银行、独立的基金销售机构等渠道销售的都比较少,最便捷的方式仍然是通过场内证券账户的渠道购买。

除了REITs的购买方式之外,很多投资者更加关注的可能是REITs投资价值的问题。

我国公募REITs在设计上采用了和国外REITs同样的强制分红和权益型产品设计的特点,因此在REITs的价值分析同样可以参考国外REITs长周期的表现。美国类是在20世纪60年代房地产低迷时期,创设了REITs这类产品,通过存量不动产资产的盘活运营,吸引社会资金的投资。从1972-2021年间,美国权益型REITs的年均复合收益率约为12%,其中价格变动带来的收益率约为4.7%,通过高分红带来的股息收益率约为7.3%。

如果我们假设国内公募REITs能够走上如美国REITs类似的发展之路,那么,国内的REITs很有可能会是未来几十年内,发展最快、表现最好的一类资产。毕竟相比于美国,我国的存量资产规模更加庞大,基于这些存量资产运营的REITs产品,未来也或许能够成为市场中资金配置的又一主力资产。

在REITs投资价值的分析上,作为一种权益属性比较显著的产品,REITs的估值方式在很多时候与股票是有着类似之处的,一样可以用绝对估值和相对估值的方式给REITs定价。

绝对估值一般采用的是净资产价值法(即NAV),也就是用REITs的总资产价值,再减去当期的负债,而对于总资产的估值,则主要是基于REITs所持有的不动产未来一定期限内每年产生的自由现金流以一定水平的折现率折现来计算。

折现率的选择则是个更大的难点,在选择上可以用较长期限的无风险收益率加上一定风险溢价作为参考。

相对估值法方面,与股票的PE估值类似但又不同的是,REITs相对估值中的分母并非是每股净利润(EPS),而是每股的现金流,一般采用每股营运现金流,若缺乏相关数据,则以每股自由现金流替代,参考目前国内REITs财报中,可以用可供分配的现金流进行分析。

对于普通投资者而言,无论是绝对估值还是相对估值,自行计算的难度都较高,不过这里可以参考主要券商基于一定水平假设下的计算值,用以作为投资的参考。作为参考的折现率水平以及某个REIT产品的现金流水平,都会影响其价格表现。例如作为参考的折现率——十年期国债收益率,今年以来十年期国债收益率的快速下行,也是REITs大涨的重要原因之一。

另外一个影响同样不小的则是REITs产品自身的运营水平,也可以理解为股票的基本面表现。

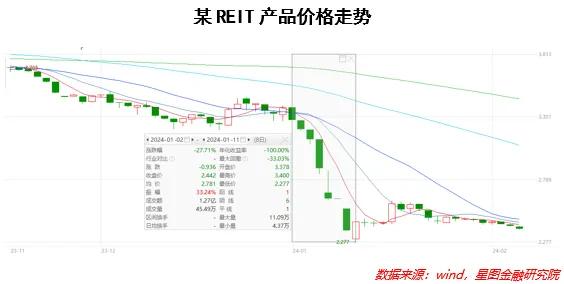

以某只已经上市交易的REIT产品为例,2024年1月,某仓储物流REIT公告,其武汉项目到了续租调价的时点,2023年执行净有效租金是33.37元/平方米/月,现在武汉地区的租金平均净有效租金是22.20元/平方米/月,经过各方的努力,最终确定“自2024年1月起,续租首年起始净有效租金为28.98元/平方米/月,续租租期为2024年1月1日至2028年12月31日,在续租期内租金标准继续按照原租赁合同的约定每年增长3%。”

在该只REIT中,武汉项目占其总的计租面积约15%,且2024年的租金水平相比2023年下降超13%,基于对未来现金流下降的担忧,以及该REIT其它地区项目降价的担忧,该REIT当日暴跌,在附近日期内最大回撤约33%。

所以,也不要轻易忽视REITs产品的风险,作为一种权益属性占比较高的产品,无论是其自由现金流的变化,还是市场中无风险收益率的变化,其对于REITs产品估值都有巨大的影响。

(本文仅代表作者个人观点)