【中诚研究】央行货币政策框架演进及对债券投资的指导意义

热点研究

完善中国特色现代货币政策框架是央行贯彻落实党的二十届三中全会精神、推进中央银行制度改革的重点工作。央行将通过优化货币政策调控的中间变量、完善市场化的利率调控机制、丰富货币政策工具、健全与市场沟通机制等方式提高货币政策目标体系同高质量发展的适配性,提升货币政策执行机制和利率传导机制的有效性。货币政策框架演进对当前债券市场投资亦具有深刻指导意义。

央行货币政策框架演进背景

信贷扩张模式变化和趋于复杂的内外形势影响传统货币政策调控框架有效性,货币政策目标体系、执行机制和传导机制亟需市场化改革。

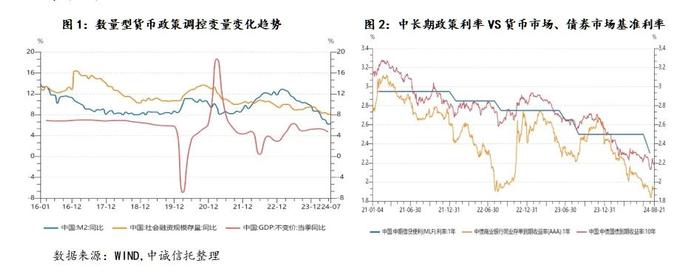

(一)数量型中间变量的政策调控效果边际下降

随着经济增长模式由债务驱动型向新质生产力转型,信贷扩张对货币创造的作用下降,因此,关注数量型中间变量的货币政策目标体系对实现经济增长的调控效果边际减弱,呈现金融市场流动性整体过剩,社会有效需求不足的局面。2022年4月以来,广义货币供应量增速、社融增速、经济增速关联性下降。在高质量发展背景下,利率水平等价格型指标作为调控中间变量合理适配需求主导的信贷增长,进而能够更有效地实现货币调控的最终目标,引导金融资源流向,提高金融服务实体经济的整体效能。

(二)传统“量价型”货币政策工具制约增加,利率传导机制失效

一是中美利差制约中长期政策利率调降,利率多市场并轨失效。信贷市场方面,存贷款市场利率的自发下调印证了信贷市场利率与政策利率、贷款市场报价利率均脱钩。具体来看,“517地产新政”取消商贷利率下限,部分城市首套房贷款利率降至3%以下,远低于贷款市场报价利率;另一方面,迫于净息差压力,银行持续自主下调存款利率,存款利率亦与政策利率、市场基准利率背离。货币市场方面,2021年以来,代表银行中期负债成本的同业存单收益率走势大部分时间处于政策利率下方,且偏离幅度较大。债券市场方面,2024年以来,长期限国债收益率整体大幅低于中期借贷便利利率,收益率曲线加速平坦化,债券市场利率“失锚”使得市场极端行为加剧经济发展的利空预期,利率传导机制的市场化改革迫在眉睫。

二是防范金融风险掣肘短期政策利率下调,叠加由短及长的利率传导路径失效,制约实体综合融资成本下行。市场风险偏好下行叠加货币市场流动性充裕,大量理财资金于债券市场套利,扭曲债券资产定价;反观,货币市场偏低的资金价格并未由短及长传导至信贷市场,剔除通胀后的实际利率依然高企,抑制企业部门投资意愿,债券市场利率和信贷市场利率关联性下降,信贷市场的基准利率形成方式亦待市场化改革。此外,银行净息差承压,资管产品投资策略趋同,期限错配风险加剧,致使系统性金融风险抬升,平衡防风险和降低实体经济融资成本成为央行调控短端政策利率需要权衡的“一体两面”。

货币政策框架演进操作及预期效果

(一)操作方式

一是优化货币政策调控的中间变量。当前信贷增长由供给约束转为需求约束,需求端对于价格的敏感程度更高,可将货币市场基准利率的目标区间作为价格型调控的中间变量,如质押式回购利率、同业存单收益率等,进而更有效地降低实体融资成本,提振企业部门融资需求。

二是进一步健全市场化的利率调控机制。包括强化唯一政策利率的预期引导、适度收窄利率走廊宽度、持续改革完善贷款市场报价利率等。其中,央行增加临时隔夜正、逆回购的操作可引导货币市场基准利率围绕政策利率中枢平稳运行,直至达到调控的合意区间,即实现货币政策的中间目标。值得关注的是,临时隔夜正、逆回购操作由央行主导,采用限额操作能够防范机构极端套利行为,防风险的同时亦使得资金价格最大程度由市场供需决定。改革完善贷款市场报价利率即从优化信贷市场基准利率自身设计的角度疏通利率传导机制,体现央行多维度的市场化利率机制改革。

三是将二级市场国债买卖纳入货币政策工具箱。国债买卖作为基础货币投放渠道具有显著优势,首先,提升了央行对流动性的主动管理能力,相较于中期借贷便利,买卖国债在收缩流动性方面具有较高灵活性,且能够更及时有效传递监管调控预期;其次,国债买卖提高了货币政策与财政政策协同效果,在中央加杠杆的背景下,能够更高效地实现宏观调控目标;再次,国债买卖可配合央行的收益率曲线管理工作,支持防范金融风险。

四是健全精准适度的结构性货币政策工具体系。相对于传统总量型货币政策工具,结构性货币政策工具在深化金融供给侧结构性改革方面具有显著优势,亦可发挥“准财政”的作用。但在执行过程中,结构性货币政策工具在目标精准定位、规模限制、约束方式、使用和退出机制等方面仍待优化,央行将完善结构性货币政策相关制度框架,合理把握规模,进而提高结构性货币政策工具的实施效果。

五是健全央行和市场的沟通机制,提升货币政策透明度,强化预期引导。央行将与市场建立常态化的沟通机制,以提升政策透明度、可理解性和权威性,市场对未来货币政策动向将会自发形成稳定预期,并基于预期合理优化自身决策,进而更有效达到货币政策调控效果。

(二)预期效果

优化后的货币政策中间目标将更匹配由技术创新驱动的经济发展模式。通过强化唯一政策利率,增加临时隔夜正、逆回购操作可提升央行对货币市场“量和价”的双重管控,防范套利行为的同时有效提升政策利率传导效果。买卖国债可实现央行对基础货币投放和收缩的双向即时调整,兼具灵活性和高效性,大幅提升央行的流动性管理效果。此外,买卖国债将增强政策利率向债券市场传导效果,亦提升货币政策与财政政策、宏观审慎管理的政策协同效果。结构性货币政策工具将更加精准地支持存量风险化解、引导资源支持新质生产力发展,更有效实现融资结构优化的目标,进而推动经济高质量发展。

货币政策框架演进对债券投资的影响

(一)对债券投资的指导意义

一是对债券定价的指导意义。债券息差策略主要基于市场对资金价格预期,过往机构行为对资金价格影响较大,高波动致使锚定资金利率的短端债券定价受到干扰,临时隔夜正、逆回购一定程度确定了资金价格的上下限,有效平抑货币市场资金价格宽幅波动,有利于现券市场中短债的有效定价。此外,随着短端利率向长端利率传导有效性的提升,以及央行对收益率曲线的纠偏管理,相较于锚定中期借贷便利,长端债券利率将被充分定价。

二是对机构行为的影响。随着央行对货币市场主动管理加强,货币政策工具的丰富促使货币政策与宏观审慎协同性提升,债券市场套利空间压缩,机构行为将趋于理性,债券市场波动性同步降低,未来,债券市场定价将回归理性分析,投资策略严重同质化现象或有所缓解,有利于债券市场长期稳定发展。

(二)当下债券投资工作的几点思考

一是要深刻领悟金融高质量发展的内涵。忽视高质量发展的政策背景,漠视监管导向的极致顺周期投资行为有悖于“坚持金融服务实体经济的根本宗旨”,亦有悖于“坚持把防控风险作为金融工作的永恒主题”。在全面深化改革和制度机制的建设阶段,债券投资工作需要提升战略眼光,摒弃短视策略,致力于为经济持续回升向好提供金融支持。

二是要与时俱进地更新投资分析框架。一方面,调降现有金融统计数据在经济基本面分析中的参考权重。随着货币政策目标体系的中间变量被重新定义,叠加金融“挤水分”,依据M1、M2、社融增速等核心金融统计数据定性经济基本面,并预测央行货币政策的有效性下降。如基于7月份的相关数据对当前经济环境的悲观预期或有失公允,进而影响基于经济基本面定价的中长期限国债价格,国债定价“失锚”则进一步加剧债券投资的极端化,不利于经济修复和币值稳定。

另一方面,考虑纳入与新质生产力相匹配的高频分析参数。当前,部分传统的宏观高频数据对经济基本面分析有所失真,如建筑施工、房地产上下游的高频数据,将不再能有效地反映宏观经济的真实情况。可酌情考虑纳入科技、数字、绿色等相关领域高频数据,如相关领域的投融资规模增速、技术成果产品转化、产业链配套供应相关高频数据、行业相关就业指标等因素。

三是要持续加强投资工作的合规意识。在央行不断提示利率风险的情况下,部分机构仍通过出借债券交易账户、操控价格、利益输送等违规手段投机获利,短视的投资行为不仅使得机构面临处罚,也影响债券市场的规范稳健发展。近期,金融监管总局起草《金融机构合规管理办法(征求意见稿)》,拟提高金融机构依法合规经营能力,金融机构应持续完善公司治理,加强债券投资工作的内控制度。

执笔人:王冲