【国联策略】市场底部特征明显,后续关注哪些行业?

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

市场底部特征明显,后续关注哪些行业?

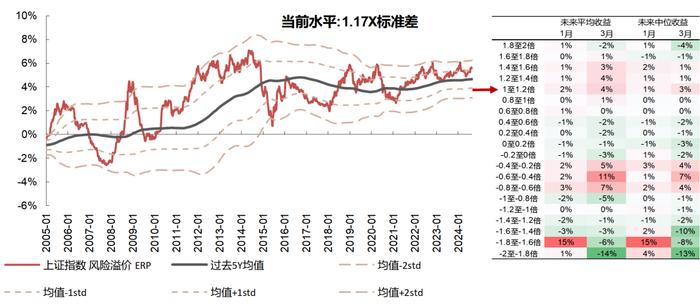

1)各项估值指标均回落至极低位置,市场后续反弹的赔率和胜率较高。从市净率来看,当前全A估值底部的个股占比高于2018年和2022年市场底部时的水平,而2010年以来的市净率分位数也低至1.1%,市场估值已至极低水平。从风险溢价来看,当前上证指数的ERP为1.17倍标准差,历史经验来看,未来1个月的平均收益为2%,未来3个月的平均收益为4%。从成交额来看,当前周度日均成交额已降至2020年来最低水平。历史数据表明,当市场极度缩量后,未来3个月均有不错的胜率和赔率。

2)结合基本面和估值,寻找有望超跌反弹的行业。在市场估值处于历史后5%的时间中,后续市场短期分化或更多取决于预期利润增速。以目前2024年的盈利一致预期来看,社会服务、化工、交运、轻工的绝对增速较高,且盈利预期相较于2024.6.30明显上调。复盘历次市场底部后发现,除2019年10月和2020年4月外,2012年以来的每一次市场的底部反弹均有明显超跌反弹迹象,当前有色金属、食品饮料、化工、建材等行业有明显回调。因此,结合超跌幅度、估值、成交额占比、盈利预期等维度,我们认为后续化工、食品饮料、有色金属超跌反弹的概率较大。

国联策略观点

海外波动率或重新降低,市场逐步回归降息定价,风险偏好边际提升。美国失业数据引发了市场对美国硬着陆的担忧,但目前缺乏其他数据的支撑。短期内,市场可能逐渐从硬着陆的恐慌中逐步恢复过来,并进行经济预期的纠偏,风险偏好边际提升。

稳增长政策加码或带动内需交易升温。8月-9月是重要的内需交易窗口期。如果稳增长的决心够强,9月可能是下半年最重要的基本面旺季。同时,8月下旬中报业绩落地(我们预期利润增速能翻正),有利于基本面信心筑底。

风格偏向核心资产龙头票。在基本面筑底和内需修复的预期下,结构上关注估值具备修复空间的核心资产龙头票。估值低、盈利预期不降反升的龙头公司多集中在医药、电新、银行、地产链等方向。

报告目录

1.市场底部特征明显,后续关注哪些行业?

1.1各项估值指标均回落至极低位置,市场后续反弹的赔率和胜率较高

1.2寻找高增长且盈利预期上调的行业

1.3结合基本面和估值,化工、食饮、有色后续有望超跌反弹

2.市场:市场逐步企稳,风格偏向价值

2.1宽基及行业表现

2.2风格表现

3.情绪:宽基情绪热度、周期、制造、必选消费、可选消费、金融地产下行,TMT上行

3.1GLDI情绪指数

3.2流动性观察

4.风险提示

报告正文

1.市场底部特征明显,后续关注哪些行业?

1.1各项估值指标均回落至极低位置,市场后续反弹的赔率和胜率较高

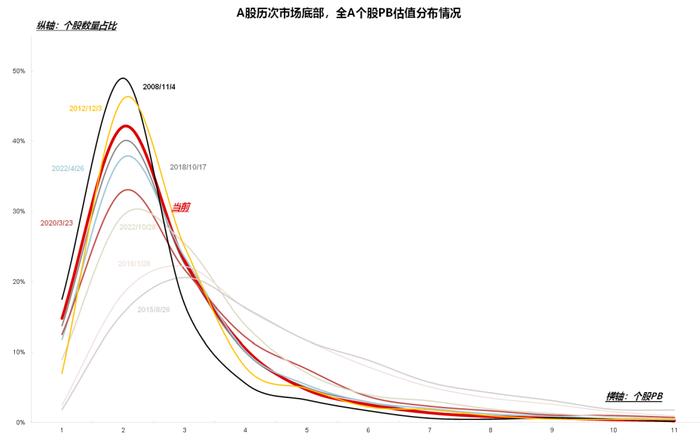

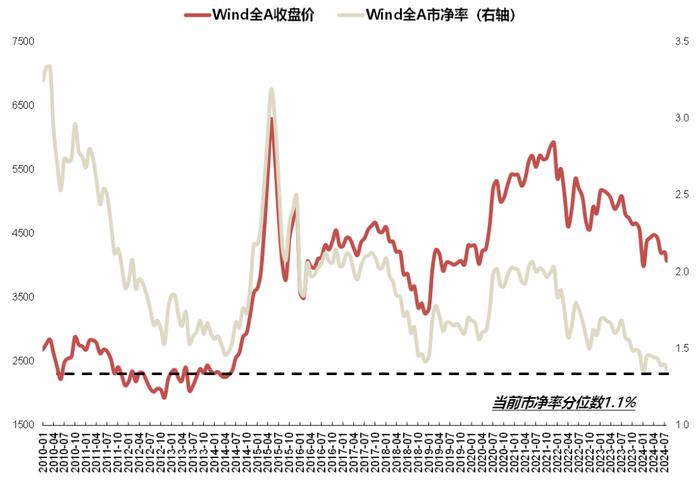

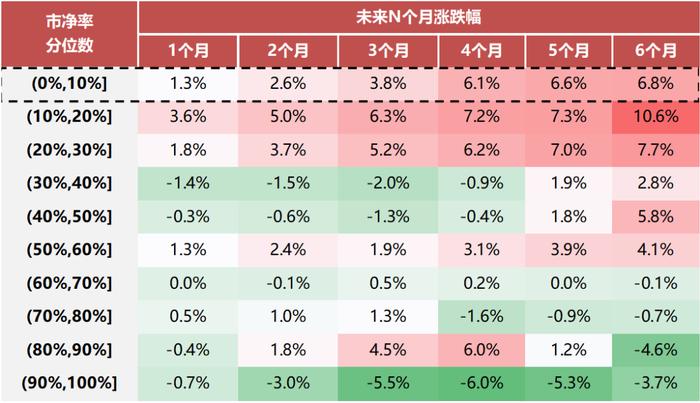

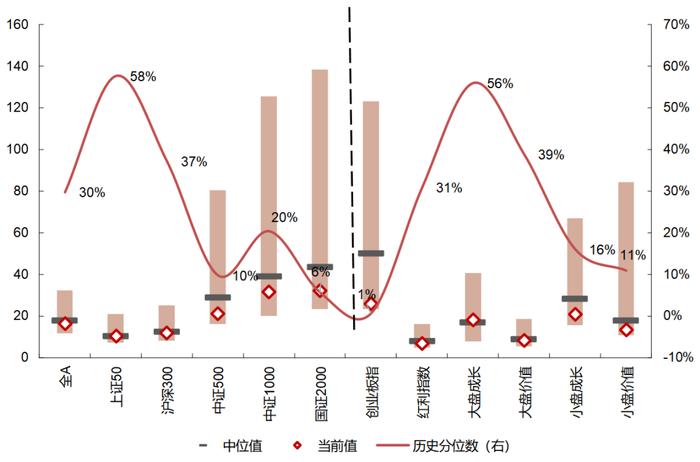

从市净率来看,当前市场估值水平极低,后续反弹的概率较大。1)当前全A估值底部的个股占比高于2018年和2022年市场底部时的水平,表明市场估值已至极低位置;2)当前Wind全A市净率2010年以来的分位数为1.1%。历史数据表明,市净率分位数10%以下时,后续反弹持续性较强。

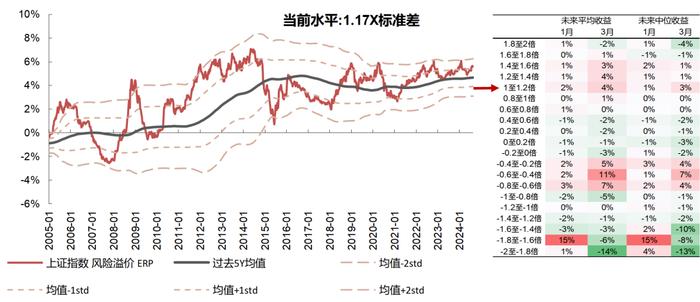

从风险溢价来看,上证指数的ERP接近1.2倍标准差,未来或有明显正收益。当前上证指数的ERP为1.17倍标准差,历史经验来看,当上证指数的ERP位于1倍-1.2倍标准差的时候,未来1个月的平均收益为2%,未来3个月的平均收益为4%。

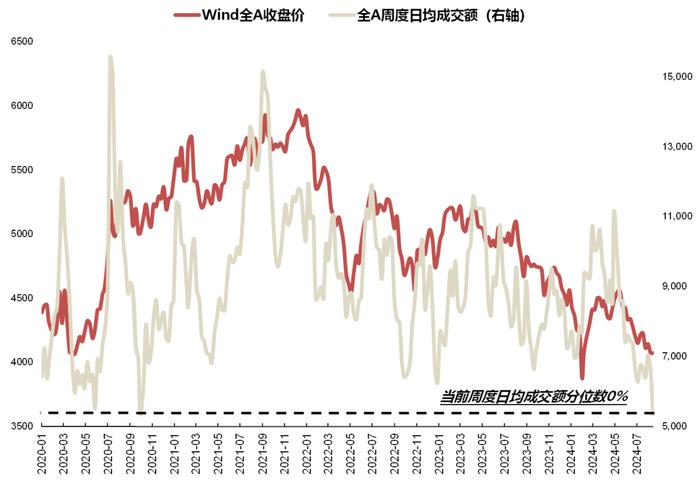

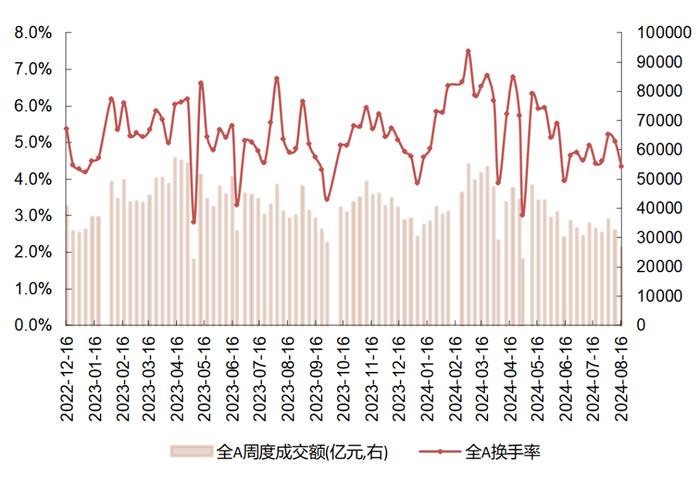

从成交额来看,市场极度缩量后,未来3个月均有不错的胜率和赔率。2020年以后,A股的成交额中枢明显上行。当前周度日均成交额已是2020年以来最低水平,历史数据表明,周度日均成交额位于10%分位数以下时,未来1个月、3个月均有较好的赔率和胜率。

图表1:当前全A估值底部的个股占比高于2018年和2022年市场底部时的水平

图表2:上周五Wind全A市净率分位数为1.1%

图表3:历史数据表明,市净率分位数10%以下时,后续反弹持续性较强

图表4:上周五上证指数的ERP接近1.2倍标准差,未来或有明显正收益

图表5:上周五的周度日均成交额已是2020年以来最低水平

图表6:历史数据表明,周度日均成交额位于10%分位数以下时,未来1个月、3个月均有较好的赔率和胜率

1.2寻找高增长且盈利预期上调的行业

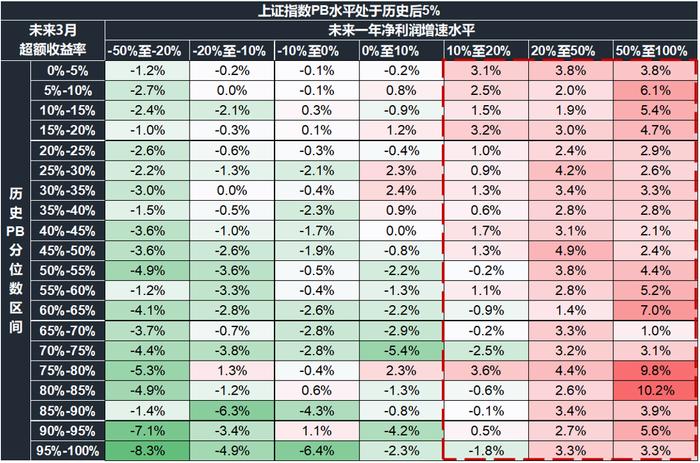

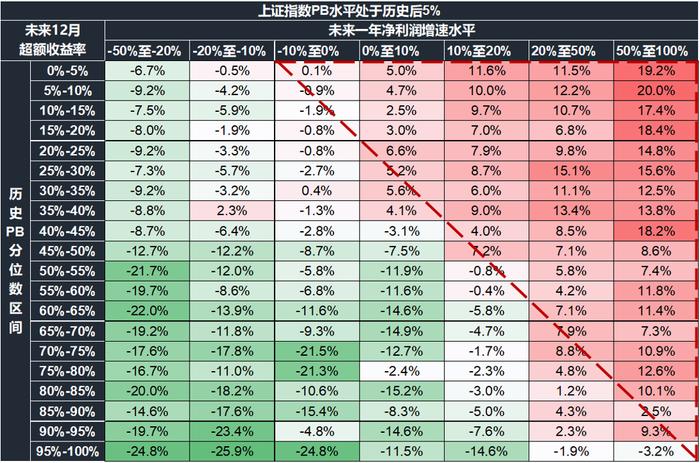

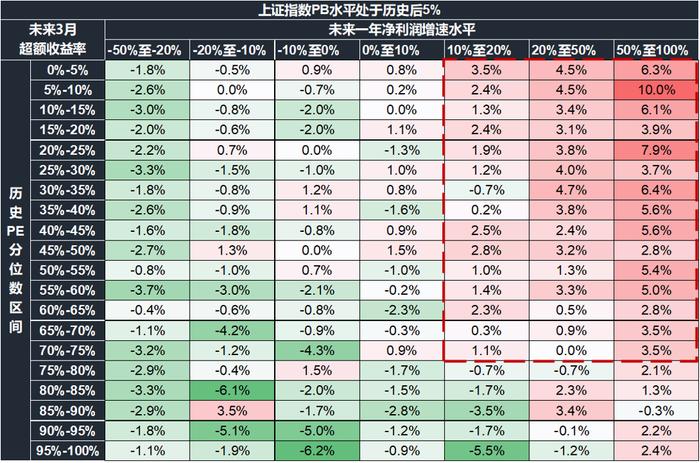

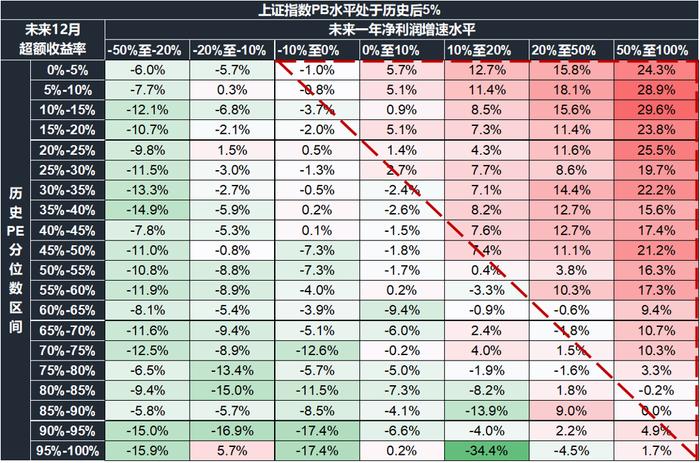

在市场估值处于历史后5%的时间中,后续市场短期分化或更多取决于预期利润增速;长期发展,低估值+高增长方向延续性更强。3月维度下,市场的主要分化来自于预期净利润增速的高低,高低估值间未来各股涨跌幅的分化差别较小。12月维度下,低估值+高增速优势明显,表明随着时间推移,低估值有助于增强行情延续性。

图表7:未来盈利预期增速决定短期市场分化,PB分位数对分化的影响较弱

图表8:拉长时间,低PB优势逐步显现

图表9:未来盈利预期增速决定短期市场分化,PE分位数对分化的影响较弱

图表10:拉长时间,低PE优势逐步显现

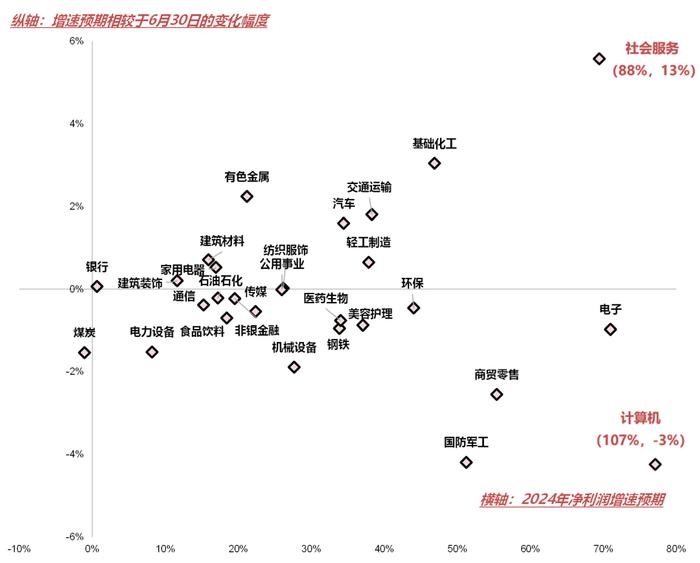

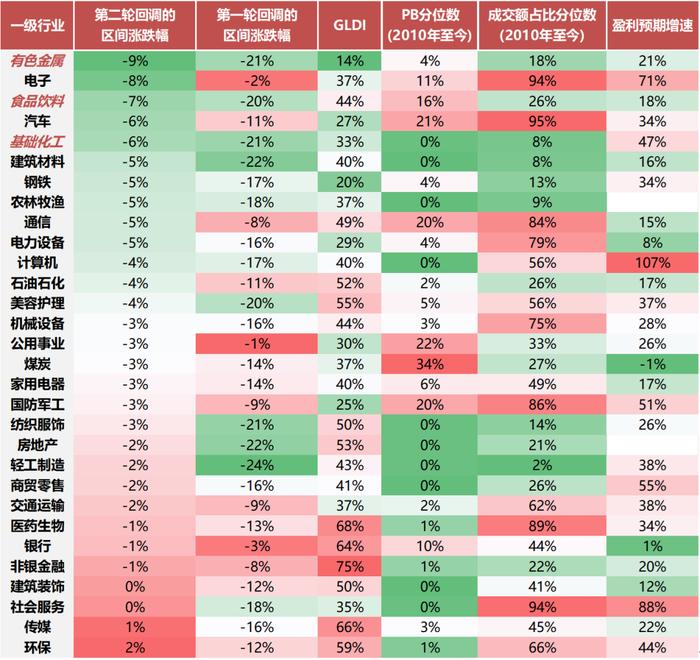

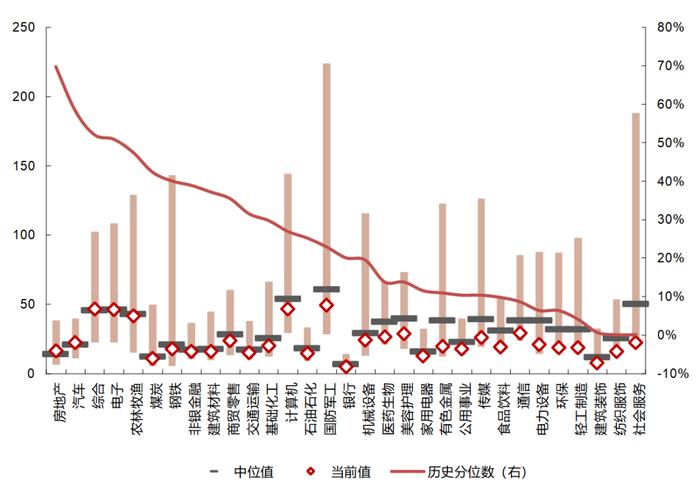

从最新的各行业明年预期净利润增速看,社会服务、化工、交运、轻工的绝对增速较高,且盈利预期相较于2024年6月30日明显上调。

图表11:申万一级行业2024年预期净利润增速

1.3结合基本面和估值,化工、食饮、有色后续有望超跌反弹

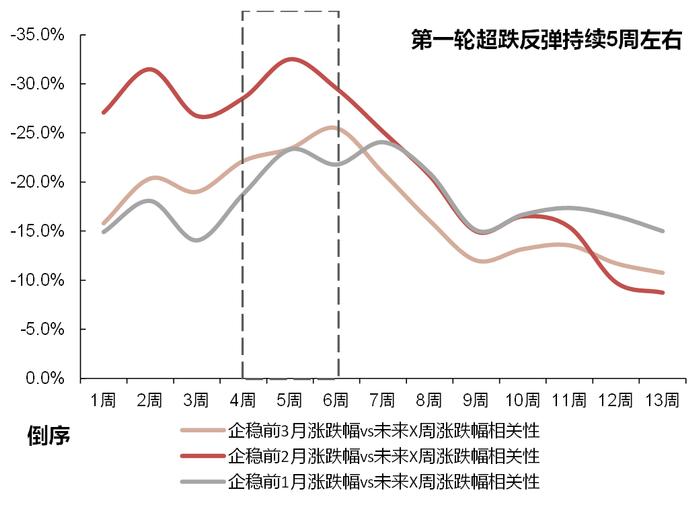

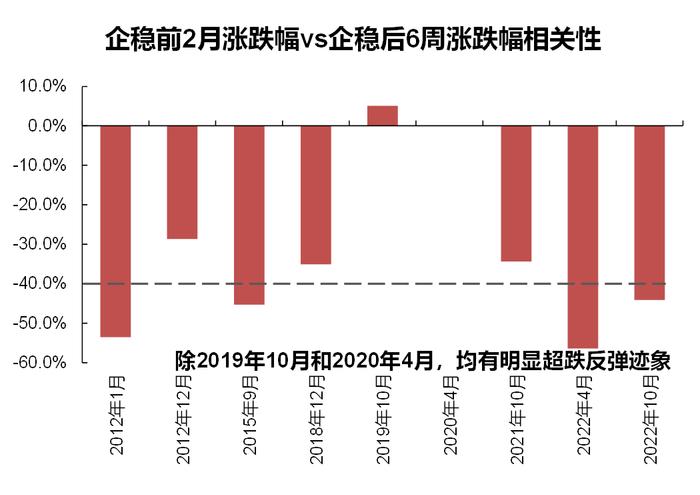

历次市场底部的第一波反弹主要来自“超跌反弹”,持续时间5周左右。除2019年10月和2020年4月外,每一次市场的底部反弹均有明显超跌反弹迹象。从历史经验看,市场企稳前2月的跌幅对未来行情的预见性最好,并且“超跌反弹”的持续性往往为5周。

图表12:市场底部后的第一轮超跌反弹通常持续5周左右

图表13:除2019年10月和2020年4月外,均有明显超跌反弹迹象

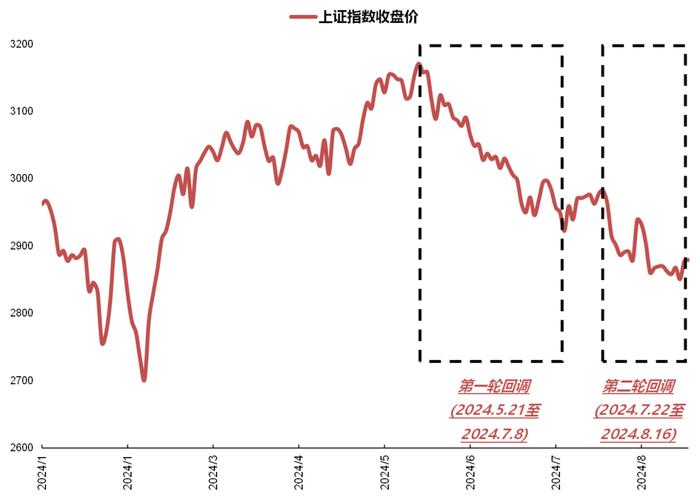

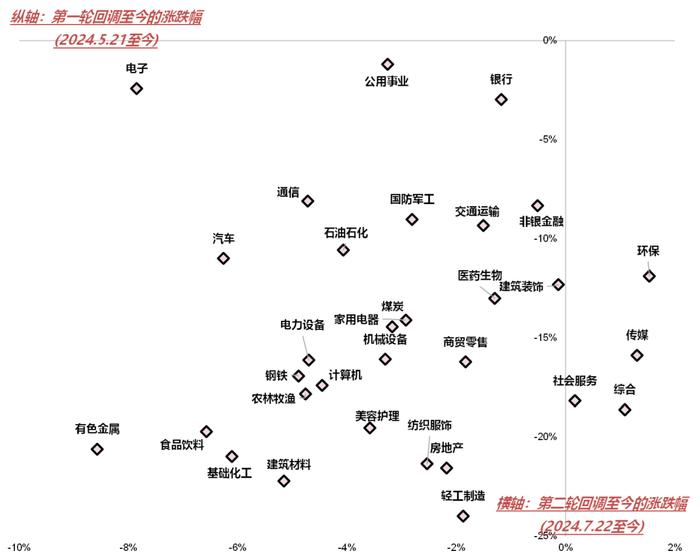

2024年5月至今共有2轮明显的回调,分别是2024年5月21日至2024年7月8日和2024年7月22日至今,有色金属、食品饮料、化工、建材等行业在这两轮中均有明显回调。同时结合盈利预期、估值、成交额占比等维度,我们认为化工、食品饮料、有色金属后续超跌反弹的概率较大。

图表14:2024年5月至今有2轮明显的回调

图表15:这两轮回调中,有色金属、食品饮料、化工、建材等行业回调明显

图表16:综合基本面和情绪,化工、食品饮料、有色金属后续有望超跌反弹

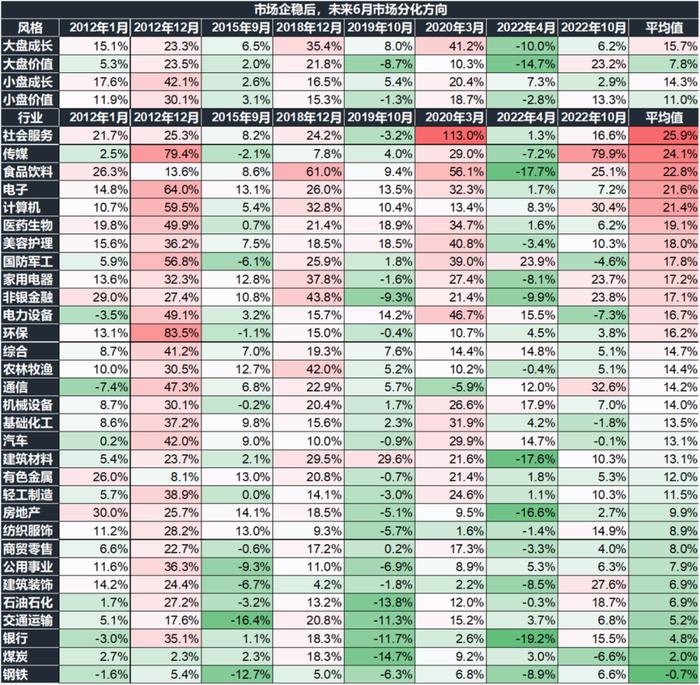

拉长时间看,成长风格在市场企稳反弹后的收益率或更高,主要行业包括消费+TMT。在经历5周的超跌反弹后,市场或会出现明显风格间分化。拉长到2个季度的时间,市场在底部企稳后,成长风格往往占优。行业层面,社服、食饮、医药等消费行业,以及传媒、电子、计算机等TMT行业在市场底部反弹后往往有较好表现。

图表17:中期看,成长风格相对占优,消费+TMT相对更好

2.市场:市场逐步企稳,风格偏向价值

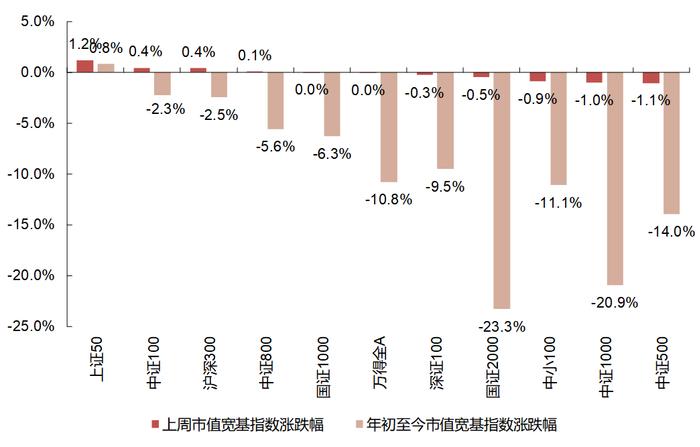

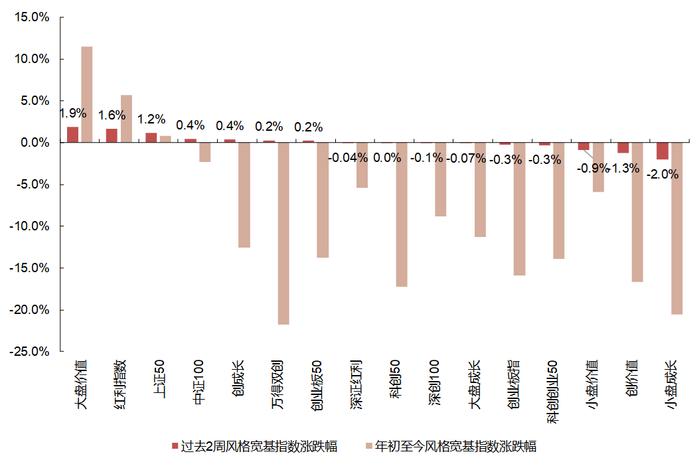

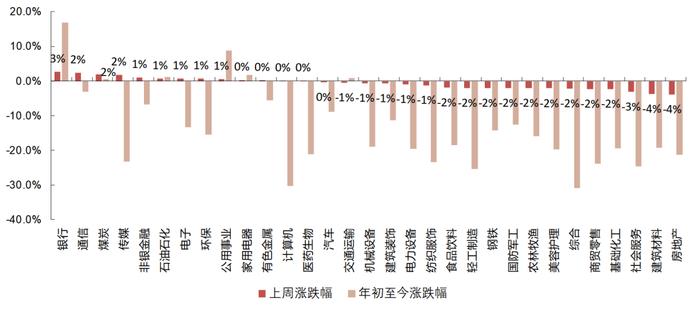

上周,大盘价值、上证50涨幅居前,小盘成长、中证500涨幅相对落后,整体市场风格偏向大盘、价值。行业方面,上周银行、通信涨幅居前,房地产、建筑材料涨幅相对落后。年初至今,银行、公用事业涨幅居前,综合、计算机涨幅相对落后。年初至今,从市值看,上证50、中证100涨幅居前,国证2000、中证1000涨幅居后。从风格看,大盘价值、红利指数涨幅居前,小盘成长、万得双创涨幅居后。

2.1宽基及行业表现

图表18:主要宽基指数涨跌幅情况

图表19:主要风格指数涨跌幅情况

图表20:上周各申万一级行业涨跌幅情况

图表21:主要宽基指数估值水平(PE)

图表22:申万一级行业估值水平(PE)

图表23:市场宽基指数ERP水平

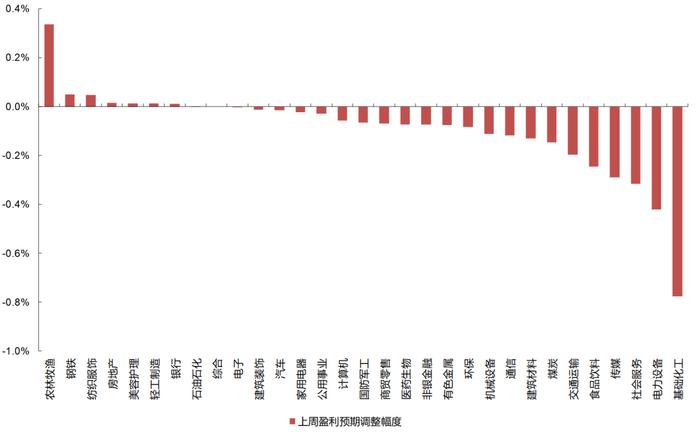

上周,各行业盈利预期调整幅度较大,其中农林牧渔、钢铁行业盈利预期出现上调,基础化工、电力设备行业盈利预期下调幅度较大。

图表24:主要一级行业盈利预期调整情况

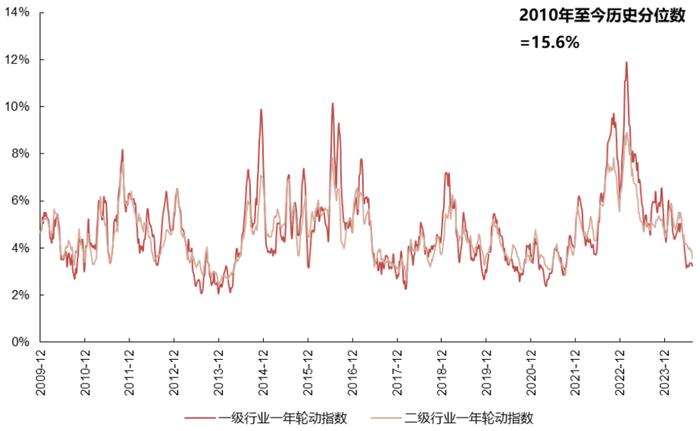

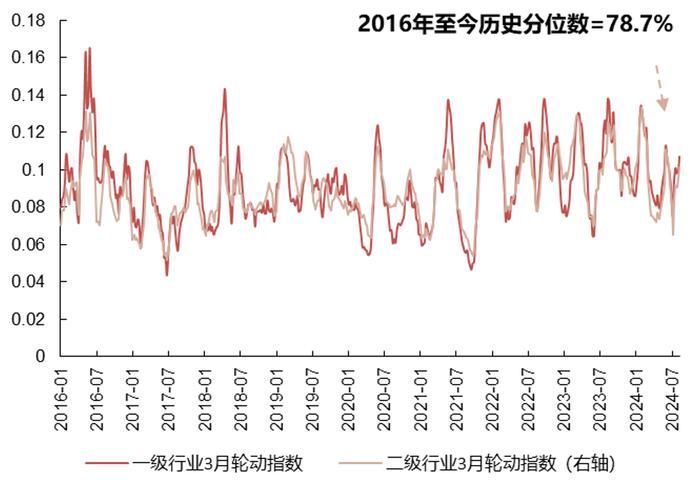

图表25:一年期轮动水平持续回落

图表26:3月期轮动水平出现回升

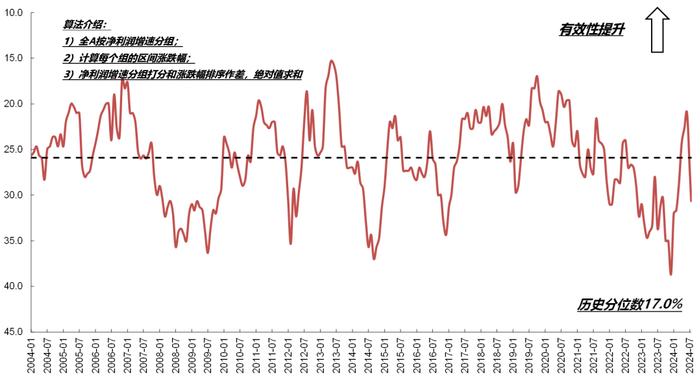

图表27:市场景气有效性开始回落

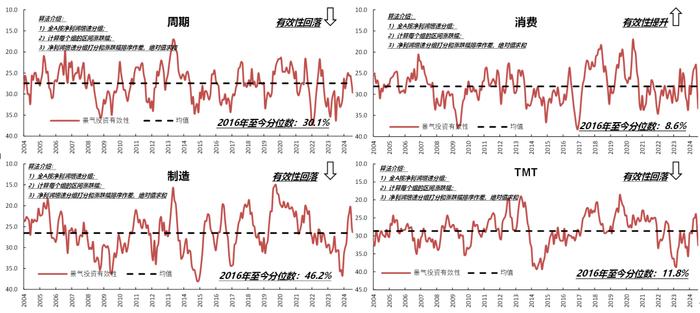

图表28:各大行业景气有效性情况

2.2风格表现

我们对风格的理解:中长期,风格由相对景气决定,并体现在相对估值中。短期,风格受到相对情绪扰动,并体现在相对热度中。我们从估值和情绪两个维度,对当下市场风格作了横向和纵向比较:

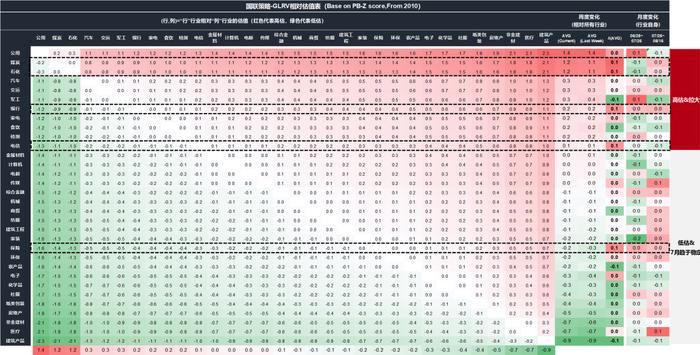

1.估值层面,上周平均相对估值溢价抬升的行业包括煤炭、石化、银行等。

2.交易层面,上周平均相对热度抬升明显的行业包括环保、传媒、公用等。

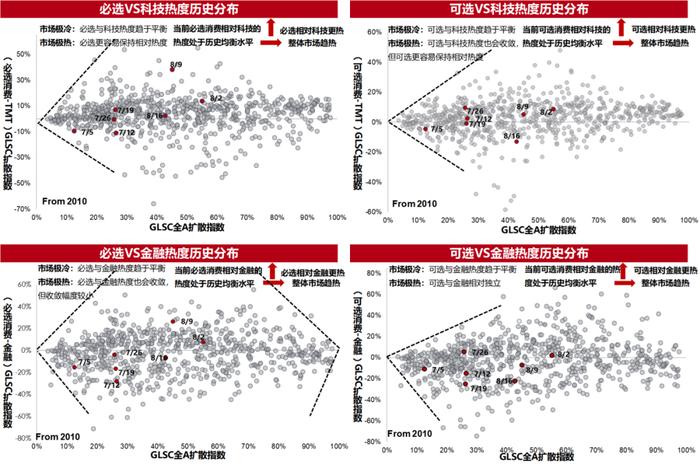

3.大类风格上,必选消费相对科技短期热度维持均衡。

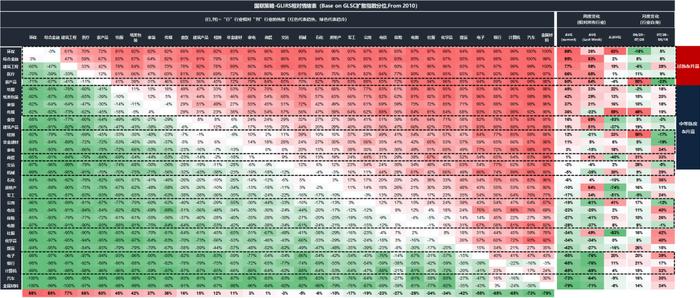

图表29:国联策略GLRV相对估值表,上周平均相对估值溢价抬升的行业包括煤炭、石化、银行等

资料来源:Wind,国联证券研究所。注:1、以第一行公用行业为例,AVG(current)值为1.4,ΔAVG值为0.0,可理解为公用行业相对其他所有27个一级行业的平均估值溢价为1.4个标准差,且上周相对估值不变。2、公用行业的月度变化(06/28-07/26)为0.1,可理解为7月公用绝对PB估值上升0.1个标准差。

图表30:国联策略GLIRS相对情绪表,上周平均相对热度抬升明显的行业包括环保、传媒、公用等

资料来源:Wind,国联证券研究所。注:1、以第一行环保为例,AVG(current)值为88%,ΔAVG值63%。可理解为环保相对其他27个一级行业的平均热度处于历史88%的分位水平,且上周相对热度中枢上升63%。2、环保的月度变化(06/28-07/26)值为-18%,可理解为7月环保行业绝对热度下降18%。

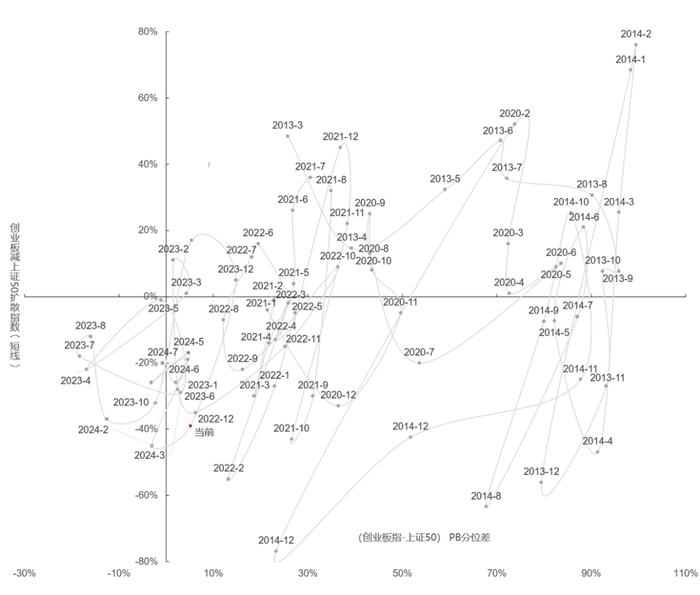

图表31:成长价值风格波动情况

图表32:本轮风格演绎情况

3.情绪:宽基情绪热度、周期、制造、必选消费、可选消费、金融地产下行,TMT上行

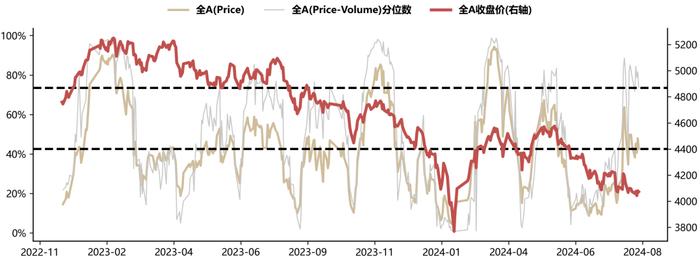

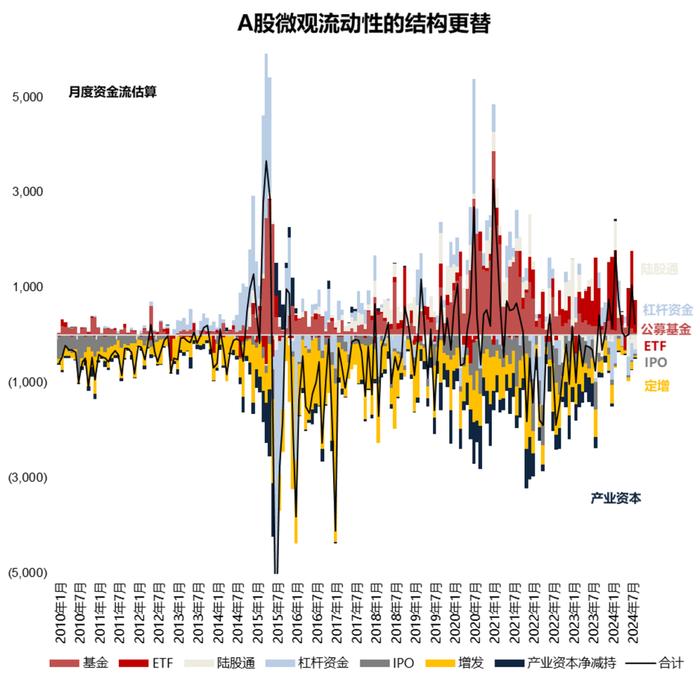

市场观察:上周行业GLDI情绪热度、金融地产、制造、周期、必选消费、可选消费下行,TMT上行。截至上周五,我们构建的情绪指标GLDI(扩散指数)读数,全AGLDI下降至43%。资金方面,8月微观流动性环比走弱,北上资金流出,杠杆资金流出。框架模型下,全A热度下降。

3.1GLDI情绪指数

图表33:行业GLDI情绪热度下行,上周行业GLDI情绪热度、周期、制造、可选消费、必选消费下行,TMT上行。

图表34:全AGLDI(扩散指数),快线交易热度相比之前下降1pct,最新读数43%

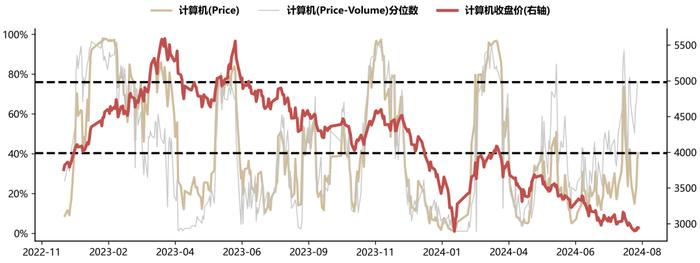

图表35:计算机GLDI(扩散指数),快线交易热度相比之前提高16pct,最新读数40%

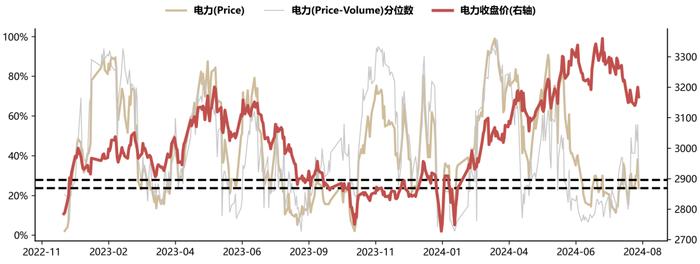

图表36:电力GLDI(扩散指数),快线交易热度相比前不变,最新读数24%

图表37:半导体GLDI(扩散指数),快线交易热度相比前下降7pct,最新读数16%

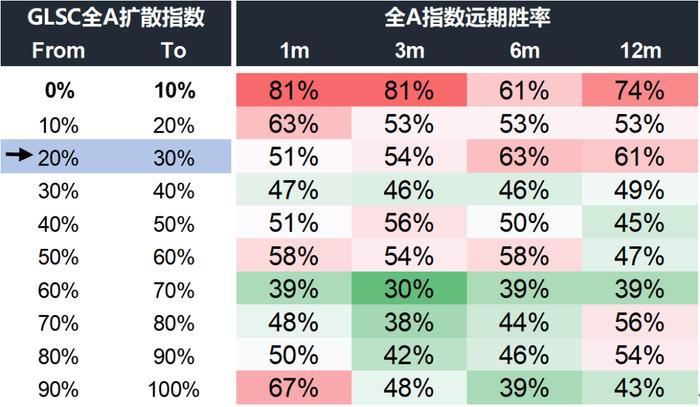

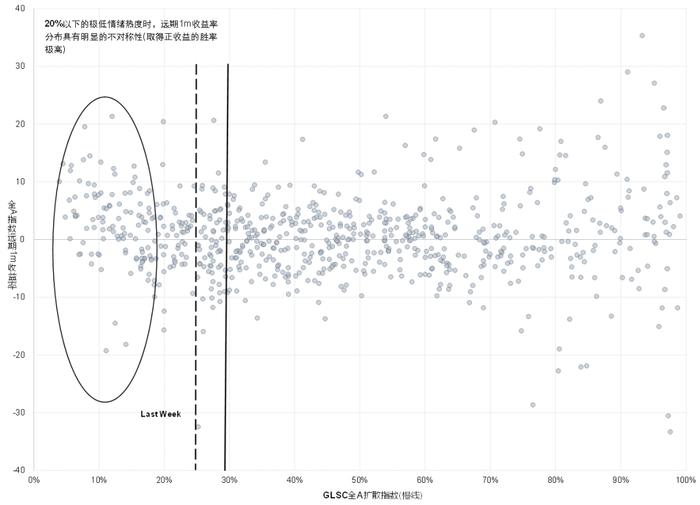

图表38:当前情绪热度下,1m远期胜率高于50%

图表39:当前情绪热度水平下,1m远期胜率高于50%

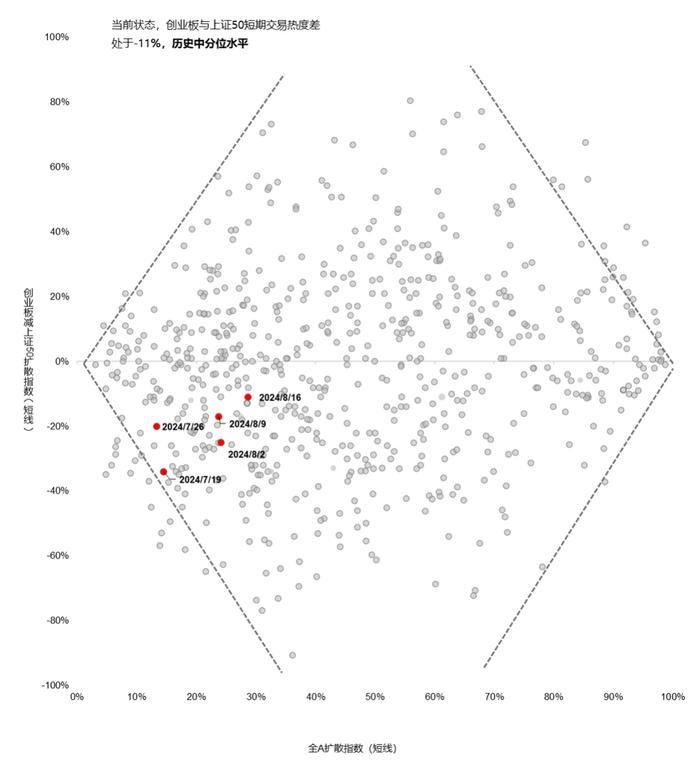

图表40:必选消费相对科技短期热度维持均衡水平

资料来源:Wind,国联证券研究所。注:必选包括食品饮料、农产品和医疗保健,科技包括电子、电信业务、传媒互联网和计算机,周期包括煤炭、金属材料、化学品、油气石化、非金属材料、建筑产品、建筑工程、交通运输、机械设备。

图表41:科技相对周期短期热度维持均衡水平

资料来源:Wind,国联证券研究所。注:必选包括食品饮料、农产品和医疗保健,科技包括电子、电信业务、传媒互联网和计算机,周期包括煤炭、金属材料、化学品、油气石化、非金属材料、建筑产品、建筑工程、交通运输、机械设备。

3.2流动性观察

图表42:上周个股跑输指数

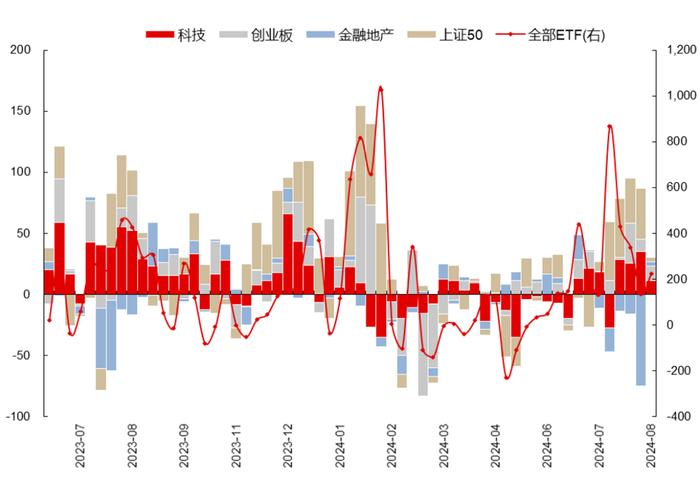

图表43:上周ETF总额流入,创业板类流入居多(亿元)

图表44:8月微观流动性环比走弱,北上资金流出、杠杆资金流出(亿元)

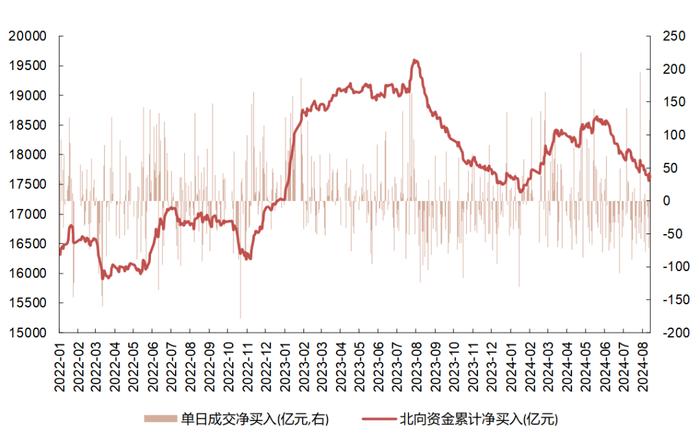

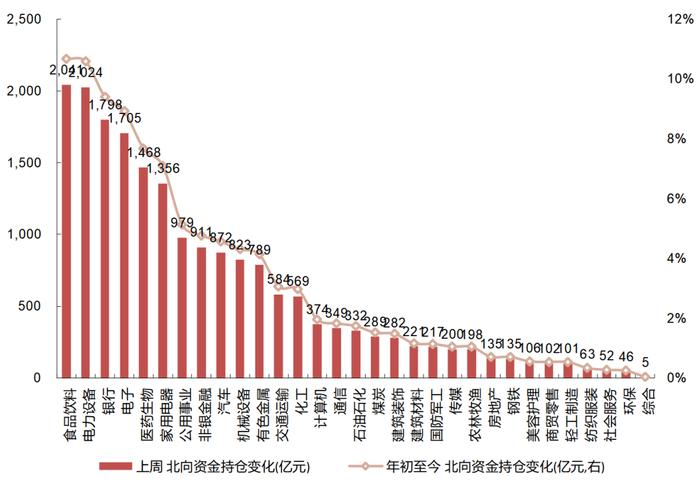

上周,北向资金整体净流出50.4亿元。存量资金上,北向资金持有最多的行业包括食品饮料、电力设备、银行等,分别持有2041、2024、1798亿元。边际变化上,北向资金上周主要净流入行业包括食品饮料、电力设备等,主要净流出行业包括环保等。

图表45:北向资金整体流出情况

图表46:各行业北向资金流出情况

成交额方面,过去一周市场整体成交额为26472亿元,换手率为4.3%,对应历史分位水平54.6%,交易热度45%。

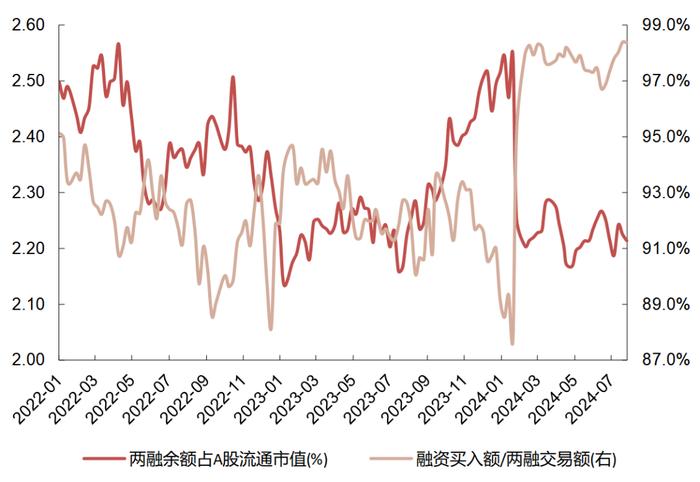

图表47:两融余额情况

图表48:市场换手率处于低位

风险提示

全球地缘政治出现重大变化,导致全球市场风险偏好急剧变化。

美联储加息超预期变化,或引起全球流动性超预期变化。

国内经济复苏不及预期,基本面或产生剧烈波动。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告信息

报告标题:市场底部特征明显,后续关注哪些行业?

发布时间:2024年08月22日

发布机构:国联证券研究所

作者:

分析师:包承超

执业证书编号:S0590523100005

邮箱:baochch@glsc.com.cn

分析师:邓宇林

执业证书编号:S0590523100008

邮箱:yldeng@glsc.com.cn

分析师:周长民

执业证书编号:S0590524030003

邮箱:zhouchm@glsc.com.cn

往期报告

评级说明及声明

★

评级说明

投资建议的评级标准:报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后6到12个月内的相对市场表现,也即:以报告发布日后的6到12个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准;韩国市场以柯斯达克指数或韩国综合股价指数为基准。

股票评级:买入:相对同期相关证券市场代表指数涨幅20%以上;增持:相对同期相关证券市场代表指数涨幅介于5%~20%之间;持有:相对同期相关证券市场代表指数涨幅介于-10%~5%之间;卖出:相对同期相关证券市场代表指数跌幅10%以上。

行业评级:强于大市:相对同期相关证券市场代表指数涨幅10%以上;中性:相对同期相关证券市场代表指数涨幅介于-10%~10%之间;弱于大市:相对同期相关证券市场代表指数跌幅10%以上。

免责声明

国联证券股份有限公司(下称“国联证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联证券研究服务客户参考,完整的投资观点应以国联证券研究所发布的完整报告为准。若您非国联证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视相关人员为客户。任何未经国联证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联证券概不承担任何责任。

本平台及国联证券研究报告所载资料的来源及观点的出处皆被国联证券认为可靠,但国联证券不对其可靠性、准确性、时效性或完整性做出任何保证。本公众号推送内容仅反映国联证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以国联证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本微信号及其推送内容的版权归国联证券所有,国联证券对本微信号及其推送内容保留一切法律权利。未经国联证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。