离大谱!某企业债券募投项目资金97%被挪用!

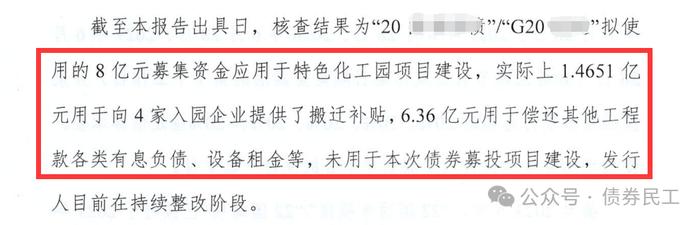

根据主承销商发布于2024年6月28日发布的《企业债券2023年度债权代理事务报告并发行人履约情况及偿债能力分析报告》,拟使用8亿元募集资金用于项目建设,但是实际1.4651亿元用于搬迁补贴、6.36亿元用于偿还有息负债和设备租金。 也就是说,这只企业债券实际上7.8251亿元被挪作他用,挪用比例高达97.81%。而且债券民工怀疑未被挪用的174.9万元应该是承销费,因为企业债券的承销费一般都是从募投项目资金部分扣除而不是从补充营运资金部分扣除,这样可以最大程度上增加发行人自由支配资金的规模。如果真的是这样的话,那就意味着企业债券募投项目资金100%被挪用。该城投公司此前已经被证监局出具警示函措施。

从挪用后的资金用途来看,搬迁补贴应该是地方政府指定的由城投公司承担的工业园区运营优惠政策;偿还其他工程有息负债和设备租金,大概率就是偿还公司的信托贷款、融资租赁款等非标融资。虽然可以预测到部分企业债券募集资金被挪用的情况,但是像该城投公司这个挪用的程度,也是绝对够夸张了。

企业债券的发行审核职责在2023年进行了重大变更,发行审核职责划转过渡期确定了“三不变两变”的监管框架,其中“两变”持续到企业债券过渡期结束,“两变”是指企业债券的注册机构、企业债券的监管和风险防控职责由国家发改委变更为证监会,也就意味着企业债券的存续期监管机构也是证监会。根据公开披露的信息,可以看到如下重点:

首先,发行人的企业债券是在2020年发行的,意味着企业债券新政之前发行的企业债券均纳入证监会体系进行存续期监管。这就表明,只要是目前还在存续的企业债券,只要是者信息披露存在问题,都有被采取监管措施的可能性。发行人应该充分重视存续企业债券的信息披露事项,及时披露企业债券涉及的重大事项或者问题。

其次,发行人涉及的违规行为是募集资金使用情况部分信息披露与实际情况不符的情况。信息披露与实际情况不符意味着发行人的募集资金出现了不合规使使用的问题。企业债券的募集资金主要是投向于固定资产项目,募集资金的使用情况直接关系到募投项目是否按照约定建设、建设内容是否合规、项目收益性是否可靠等问题,直接关系到企业债券的偿付问题。因此,企业债券募集资金使用问题,未来一定会是监管机构关注的重点方向。