中报业绩预期向好与景气边际改善的领域有哪些?

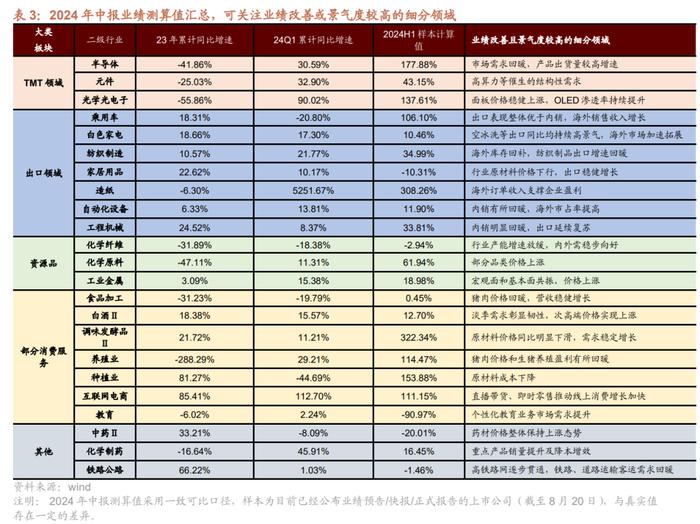

招商策略研究指出,进一步归纳出中报业绩增速预计较高或者改善幅度较大的主要有以下几个方向:1)TMT领域:电子(半导体、元件、光学光电子)等;2)出口领域:乘用车、白色家电、纺织制造、家居用品、造纸、自动化设备、工程机械等;3)价格上涨的资源品:化学纤维、化学原料、工业金属。4)部分消费服务领域:食品加工、白酒、调味发酵品、养殖业、种植业、互联网电商、教育。其他:中药、化学制药、公路铁路。

9月市场关注点:中报业绩预期向好与景气边际改善的领域

9月份行业配置的主要影响因素预计主要集中在以下方面:1)中报业绩即将披露完毕,业绩增速较高的板块预计获得更多青睐;2)受内需相对不足、地产尚未出现明显好转以及台风、高温天气等因素影响,近期高频数据表现相对一般,经济运行分化,但仍有部分景气改善的领域推荐重点关注。

1)中报业绩增速较高或改善的领域

截至8月20日,约有1713家A股上市公司披露了2024年中报业绩预告/快报/报告,占全部A股的比例约为32.0%,其中绝大多数是以业绩预告的形式存在。从业绩预告类型来看,目前已经披露中报预告的上市公司预告向好率为46.8%。主板/创业板/科创板/北证披露率分别为45.5%/12.4%/14.8%/5.6%。

综合当前披露情况和工业企业盈利来看,预计受部分个股影响中报业绩仍承压。一方面,根据一致可比口径测算,(即2024年中报盈利测算值的样本为目前已经公布盈利情况的上市公司),截至目前全部A股/非金融A股2024年中报净利润累计同比增速测算值为-15.7%/-18.8%;相同口径一季度为-10.8%/-13.0%;一季度实际值为-4.3%/-5.0%。(注:此处测算样本为目前已经公布2024年中报业绩报告/预告/快报的上市公司,由于可得样本只有2000家左右,因此测算值与真实值存在一定的偏差,仅供参考)。另一方面,参考工业企业盈利指标,规模以上工业企业2023年一季度触底,随后逐渐改善,并在2024年2月转正至10.2%;但全部A股及非金融上市公司业绩受部分权重板块的拖累,最近几个季度盈利仍有波动。二季度以来,工业企业盈利增速有所收窄,24年1-6月工业企业盈利累计同比增长3.5%,低于一季度的4.3%。

大类行业中,根据当前披露的大约30%的企业中报情况来看,目前消费服务、资源品板块单二季度盈利相比一季报均出现不同程度改善,消费服务和信息技术是增速相对较高的板块,而金融地产、中游制造、公用事业等板块盈利增速收窄或降幅有所扩大。(由于目前披露个股梳理有限,此处统计可能有较大偏差,不一定能反映板块真实业绩)。行业方面,汽车、交通运输、电子、农林牧渔、商贸零售、美容护理、公用事业、环保等行业增速位于50%至200%区间的个股占比较多。中位数来看汽车、电子、交通运输、美容护理、有色金属、公用事业、石油石化等目前披露的个股中报累计增速中位数相对较高。

进一步我们归纳出中报业绩增速预计较高或者改善幅度较大的主要有以下几个方向:1)TMT领域:电子(半导体、元件、光学光电子)等;2)出口领域:乘用车、白色家电、纺织制造、家居用品、造纸、自动化设备、工程机械等;3)价格上涨的资源品:化学纤维、化学原料、工业金属。4)部分消费服务领域:食品加工、白酒、调味发酵品、养殖业、种植业、互联网电商、教育。其他:中药、化学制药、公路铁路。

2)近期景气边际改善的领域

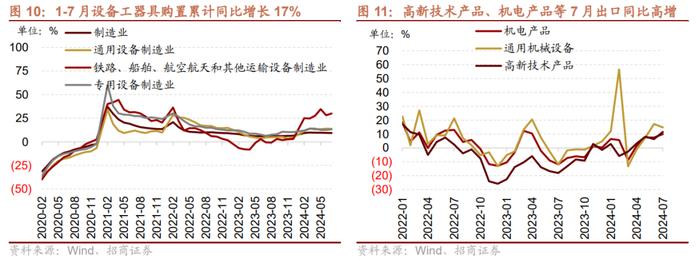

中高端制造业领域:运输设备、自动化设备、工程机械、航海装备等。5月份以来制造业PMI持续位于50荣枯线以下,同时由于生产端增长优于需求端,截至7月多数制造业PPI仍为负增长。其中通用设备、专用设备PPI同比降幅进一步扩大,通用设备、专用设备、汽车、电气机械等工业增加值当月同比增幅均收窄。但板块仍有几点需要注意边际改善的领域:

投资端实现较高增速:1-7月固定资产投资完成额同比增长3.6%,其中制造业固定资产投资完成额累计同比增长9.3%,通用设备、专用设备固定资产投资完成额累计同比分别增长13.8%、13.3%,铁路、船舶运输设备固定资产投资同比增幅进一步扩大至30.1%。此外设备工器具购置累计同比实现17%的较高增速,后续随着中长期特别国债资金的落地,设备更新有望进一步加速;

中高端制造业出口增长相对强劲:7月尽管在台风等因素扰动下,出口同比增幅收窄,但高新技术产品出口仍然增长强劲,如前文所述,高新技术产品当月出口金额同比增速11.5%,机电产品出口同比增长10.0%,通用机械设备和汽车分别实现14.7%和13.8%的较高增速。考虑到我国制造业出口竞争力的提升、关税尚未对我国出口造成实质性冲击,以及美国制造业存货同比增幅持续扩大,补库仍在持续,短期预计中高端制造业的出口仍有支撑;

细分领域产销数据部分改善:7月各类挖掘机销量同比增速进一步扩大至8.6%,金属切削机床和金属成形机床产量同比增幅分别扩大至8%和25%、工业机器人产量同比增幅扩大至19.7%,大规模设备更新政策对板块带来持续驱动。

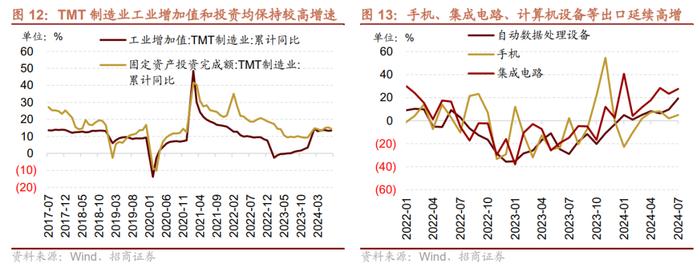

TMT领域:消费电子、半导体、通信设备、游戏等

全球科技周期持续上行趋势,6月全球半导体销额同比维持高增长。国内生产端来看,计算机、通信和其他电子设备制造业工业增加值7月同比增幅扩大至14.3%,延续去年三季度以来的改善趋势;固定资产投资完成额同比保持14.5%的较高增速。终端需求持续复苏,7月集成电路出口当月同比增幅扩大至27.7%,手机出口同比增幅扩大至5.0%,自动数据处理设备出口同比增幅扩大至19.3%;内销方面,7月份通讯器材零售同比增幅扩大至12.7%,均延续改善趋势。此外近期教育、游戏等传媒领域受政策和新品催化,景气上行。

必需消费及医药领域

7月社会消费品零售同比增幅扩大至2.7%,其中商品零售同比增幅扩大至2.7%。必选消费相对稳健,粮油食品零售额同比增长9.9%。量价来看,7月食品制造、纺织业、造纸等工业增加值同比均处于改善趋势;纺织业、造纸PPI同比边际改善。此外,7月CPI当月同比增幅扩大至0.5%,其中食品项尤其猪肉价格的上涨贡献了重要增量,7月猪肉价格水平同比升至20.4%,创19个月新高。综合来看,尽管7月份CPI等改善有部分季节性、台风等因素的扰动,但整体价格端处于改善趋势,同时必需消费表现相对稳健。

医药领域,《全链条支持创新药发展实施方案》持续助力化学制药行业发展,医保谈判降价也趋于温和,新冠感染率提升等形成短期催化,叠加出海进程不断和海外降息预期提振,板块景气和估值均有所回暖。