长川科技 | 2024年中报点评:业绩复苏势头延续,多业务线持续放量

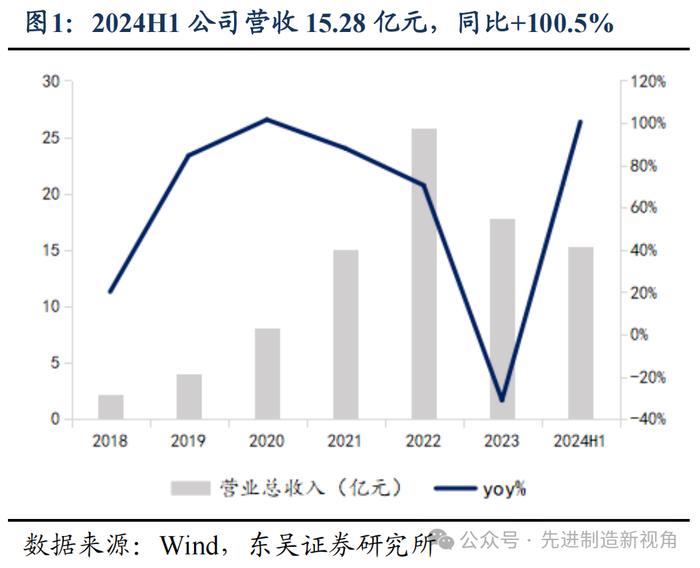

2024上半年公司营收15.28亿元,同比+100.5%,营收增长主要系市场回暖、销售需求提升引起本期销售规模大幅增长;归母净利润2.15亿元,同比+949.3%,位于业绩预告中枢;扣非归母净利润2.08亿元,同比+345.9%。Q2单季营收9.69亿元,同比+119.0%,环比+73.2%;归母净利润2.11亿元,同比+171.3%,环比+5072.9%,净利润增速高于营收增速主要系公司上半年期间费用率显著降低。

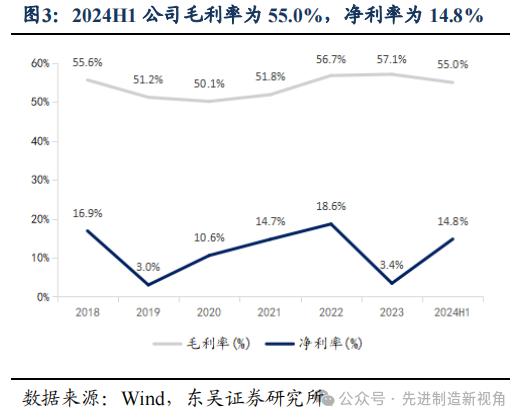

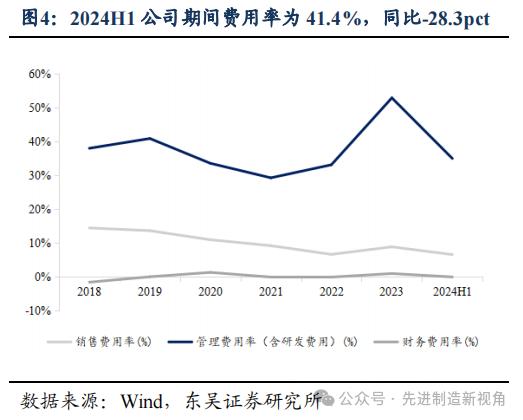

2024上半年公司毛利率为55.0%,同比-0.4pct。分产品来看,公司测试机上半年毛利率为64.76%,同比-5.4pct;分选机毛利率为37.77%,同比-6.3pct。公司上半年产品毛利率下降但总量持平的主要原因系公司收入结构变化,主营业务中毛利更高的测试机收入占比由1H23的33%增至1H24的61%。2024上半年公司净利率为14.8%,同比+11.8pct。综合来看2024上半年期间费用率为41.4%,同比-28.3pct,其中销售费用率为6.5%,同比-4.3pct,管理费用率(含研发)为35.0%,同比-24.0pct,财务费用率为-0.1%,同比-0.1pct。Q2单季毛利率为55.2%,同比+0.2pct,环比+0.6pct,净利率22.9%,同比+5.5pct,环比+22.3pct。Q2单季毛利率为55.2%,同比+0.2pct,环比+0.6pct,净利率22.9%,同比+5.5pct,环比+22.3pct。

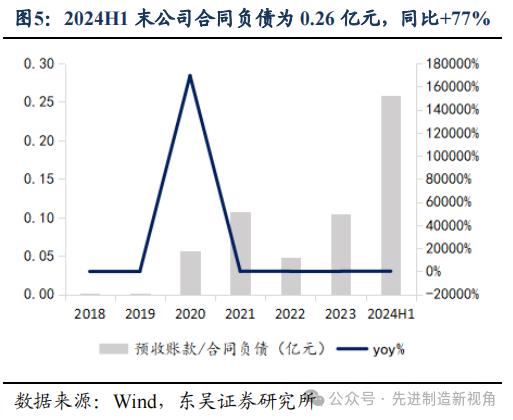

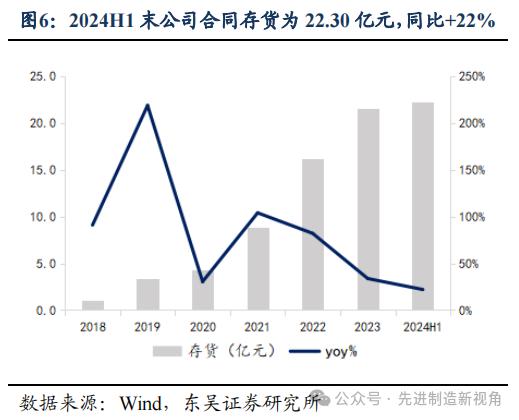

截至2024H1末,公司合同负债为0.26亿元,同比+77%,存货为22.30亿元,同比+22%。2024年上半年公司经营性活动现金流为0.78亿元,同比112.5%,同比上升主要系公司上半年销售商品、提供劳务所收到的现金减少所致。

相较爱德万&泰瑞达,公司通过内生外延拓展业务面,成长空间持续打开:①测试机:模拟测试机已达领先水平,具备市占率提升、持续扩张的条件;数字测试机市场规模约为模拟测试机6-7倍,国产化率较低,公司前瞻性布局多年,持续放量彻底打开成长空间。②分选机:公司是本土稀缺供应商,2023年收购长奕科技(核心资产为EXIS)过会,实现重力式、平移式和转塔式分选机全覆盖,夯实核心竞争力。③探针台:已成功开发一代产品CP12,募投项目重点加码探针台,2024年有望进一步贡献业绩增量。④AOI:公司并购新加坡STI,STI可为公司探针台等产品在光学领域技术难题的突破提供有力支持,STI与德州仪器、安靠、三星、日月光、美光、力成等多家国际IDM和封测厂商建立了长期稳定的合作关系,为公司进入国际知名半导体企业的供应体系提供了有力支持。

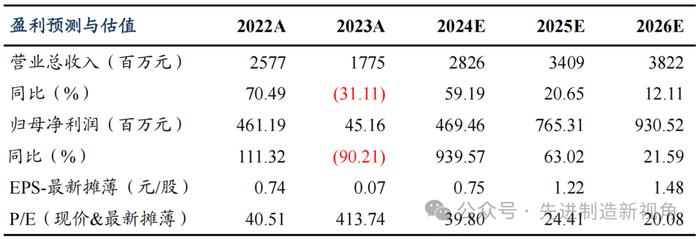

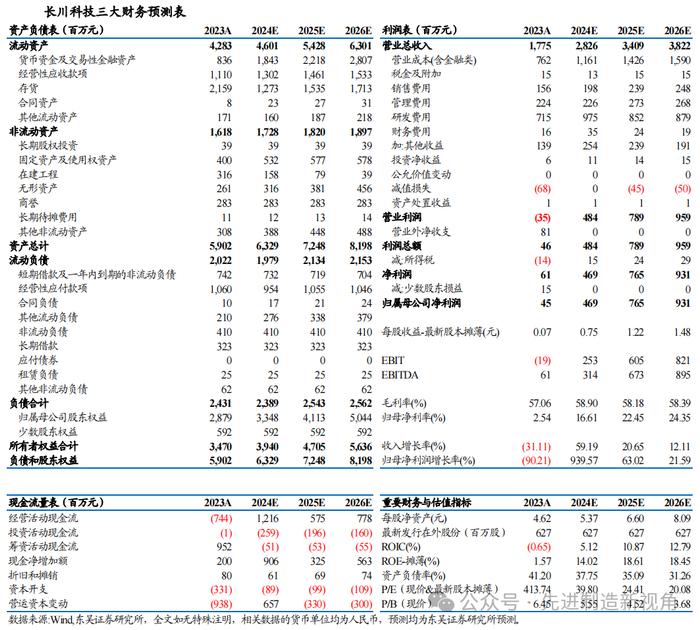

盈利预测与投资评级:

考虑公司期间费用率波动较大,我们维持公司2024-2026年归母净利润为4.7/7.7/9.3亿元,当前市值对应动态PE分别为40/24/20X,基于公司较高的成长性,维持“买入”评级。

下游需求波动风险、市场竞争加剧风险。

感谢您支持东吴机械团队