上半年营收41.33亿元,净利增长26.9%,珍酒李渡拿到了什么“先手牌”?

“双增长”成绩单背后,珍酒李渡坚持“做难但正确的事”。

文|言之

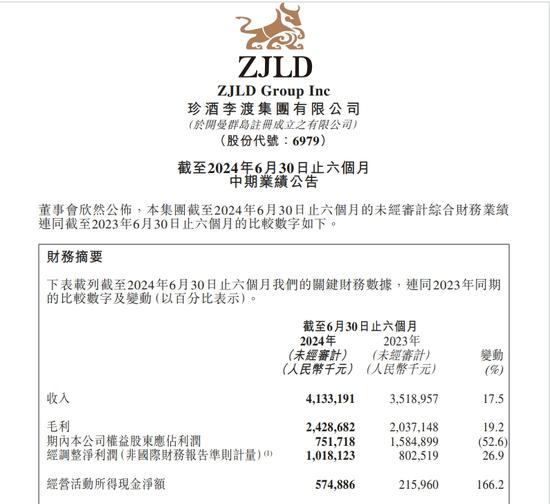

8月21日晚,珍酒李渡(6979.HK)发布2024年上半年业绩公告。报告期内,实现营收41.33亿元,同比增长17.5%;经调整净利润达到10.20亿元,同比增长26.9%。

从数据我们可以发现,在上半年酒业行情普遍低迷震荡的环境下,珍酒李渡交出了一份超出预期的答卷。至此,珍酒李渡已连续4年保持增长,展现了强韧的抗压能力。

01“双增长”成绩单背后

看珍酒李渡可靠的基本盘

拆解整份财报可以直观感受到,珍酒李渡依然在保持快速的增长,但其所呈现的,绝不仅限于增长这一个维度。

据中国酒业协会数据,今年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,在此背景之下,珍酒李渡无论是营收还是经调整净利润增速,均远超行业平均水平,展现了其扎实的基本面,彰显了企业的稳健性和长期价值。

其中,从财务指标看,经调整净利润增幅亮眼。具体来看,珍酒李渡营收同比增长17.5%,较去年同期提升2.5个百分点;经调整净利润同比增长26.9%,较去年同期提升4.9个百分点;经调整净利率24.6%,毛利率58.8%,较去年同期分别上升1.8个百分点和0.9个百分点。2020年至2023年期间,珍酒李渡营收年复合增长率为43.1%,经调整净利润年复合增长率为46.1%,经调整净利润增长也同样高于营收增长。

从销售数据看,高端引领成效持续增强。珍酒李渡高端产品收入10.91亿,同比增长17.9%,占总收入26.4%;次高端产品收入16.80亿,同比增长32.6%,占总收入40.7%;中端产品收入13.61亿,同比增长2.7%,占总收入32.9%。

财报中透露,珍酒李渡营收增长得益于珍酒真实年份酒、珍三十、李渡高粱1308、湘窖龍酱等高端产品,以及珍十五、李渡高粱1955等次高端产品销售的大幅增长。

从四大品牌收入看,持续保持“量价齐增”。珍酒实现营业收入27.02亿元,同比增长17.2%,占总收入65.4%;李渡实现营业收入6.75亿元,同比增长37.9%,占总收入16.3%;湘窖实现营业收入4.52亿元,同比增长2.4%,占总收入10.9%;开口笑实现营业收入2.24亿元,同比增长1.6%,占总收入5.4%。

可以发现,这份半年报成绩单背后,珍酒李渡在专注于实现高质量、可盈利、可持续的增长上拿到了“先手牌”,这是珍酒李渡的发展底色,也是其穿越行业调整周期的定力。

02坚持“做难但正确的事”

珍酒李渡“强身健体”的真招实招

珍酒李渡集团董事长吴向东表示,2024年将以“强身健体”为发展方针,为投资者、合作伙伴、消费者、员工和社会创造更大价值。

微酒认为,珍酒李渡短周期数据背后的长周期内生力更为重要,与其找一些“点状”的解释,不如说企业的增长源于一条坚实的“主线”:在打开外延和寻找细分市场上坚持“做难但正确的事”,具体到实现路径上,就是升级“双渠道”增长战略、优化产品组合、升级体验式营销、优化经销商质量。

渠道方面,珍酒李渡升级并深入实施“双渠道”增长战略,在产品组合、定价机制以及渠道网络方面制定差异化策略,分别拓展传统及新兴流通渠道,通过多渠道共同发力,多维度抓取业务增量机会。比如,今年单独成立珍三十事业部,进一步发力高端,积极拓展新型经销商和高端客群。

产品方面,持续为了“未来”投入,一是顺应消费分层需求,珍酒李渡构建了层次清晰、梯度合理的产品矩阵,上半年推出珍酒·2013真实年份、珍宴,升级第二代李渡高粱1955、1975,并精简优化低毛利产品;二是持续在贵州、湖南、江西增产扩能,以优质基酒储存为珍酒李渡高端产品进一步扩量,提升未来产品竞争力。

营销方面,加码沉浸式体验营销,深度链接消费群体。珍酒全新打造“国之珍宴”高端品鉴会、推出“圣地之旅”回厂游,李渡持续打造国宝“宋宴”、中国白酒申遗七子等IP,湘窖持续开展集工业旅游和美酒品鉴等于一体的封坛活动,精准触达不同的消费圈层,通过丰富的品牌推广活动,建设更广泛的消费者触达点。

经销商方面,上半年珍酒李渡大力优化现有经销网络,确保在核心市场拥有强大高效的经销商队伍,实现单经销商销售额提升;同时,投入资源建立良性的渠道秩序和价格体系,促进渠道周转和终端动销。截至2024年6月,珍酒李渡经销商共计7360家,较上年底新增99家。

值得注意的是,以上投入都是长期的,无论是过去还是未来,都能为企业带来源源不断的“高质量”供给。可以说,在某种程度上,珍酒李渡在行业里代表了一种“先慢后快”的叙事风格。

03投资价值凸显

机构看好未来增长确定性

珍酒李渡称,2024年下半年,将进一步巩固次高端及以上白酒市场地位,推动可持续增长。可以预见,珍酒李渡将继续聚焦战略目标,释放全系产品、品牌的竞争力。

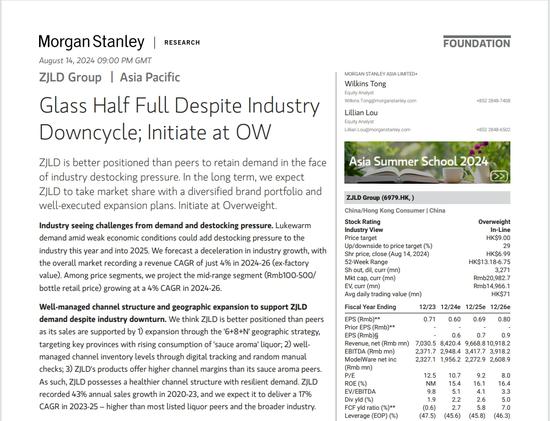

随着珍酒李渡的稳健发展,业内对其高成长性与投资价值持积极态度。8月14日,全球十大投行之一的摩根士丹利研报首次给予珍酒李渡“增持”评级,并称其是酒类股票首选之一。该机构预测称,受制于供需失衡和去库存压力,白酒行业在2024年至2026年的营收年复合增长率(CAGR)为4%,而珍酒李渡2023年到2025年的营收CAGR为17%,盈利CAGR为18%,足足是行业的四倍多。

Choice数据显示,2024年以来,高盛、中金公司、国泰君安、华创证券、国金证券等发布研报40余份,均给予珍酒李渡正面评级。梳理上述情况后再看珍酒李渡,会发现公司在多个层面都具备乐观预期:

于基本盘,2024年上半年,珍酒李渡在高基数增长上仍保持大幅增长,显示其竞争力在不断提升,行业话语权在持续增加,后续还将释放更多增长动能。摩根士丹利研报称,行业调整期,珍酒李渡相较于其他竞争对手优势明显,有望在未来占据更大的市场份额,达到200亿元市场规模。

于发展空间,上半年,珍酒李渡经调整净利率与毛利率双增,现金流大幅改善,高成长性显著。但放到资本市场,目前A股20家白酒企业平均市盈率16倍,珍酒李渡市盈率仅为11倍,处于被低估阶段。

此外,ESG作为衡量企业可持续发展乃至企业经营水平的重要指标,在中国知名金融信息服务商Wind最新公布的ESG评级中,珍酒李渡再次获行业唯一“AA”评级,得分在饮料行业中排名第一。

总结来看,珍酒李渡并不是依托某一个环节实现的增长,而是汇集全部力量,用一种全新的竞争思维实现更稳、更优发展。

时间是检验公司成色的最佳方式,从中长期看,珍酒李渡还将构筑持续领先的优势。

您对此有何看法,欢迎下面评论区留言分享。

责任编辑:梁斌SF055