yh在等什么?——华创投顾部债券日报 2024-8-21

yh在等什么?

最近一周债券市场较为平稳,成交量急剧萎缩。从盘面看,yh和市场的博弈似乎进入一种僵持的阶段,这个阶段双方都保持观望。理论上,这个时候如果yh加大调控力度,或导致利率更快的上行(毕竟对手盘少了很多),但yh并没有这样做,那么yh在等什么?

第一,等经济的改善。从过去yh的表态看,它对经济的预期是强于市场的预期的,所以它才会觉得目前利率偏低。实际上,确实从去年到现在,经济保持了较为平稳的状态,但利率大幅下行。那么可能存在的一个路径是,之前利率过低,经过前期yh调控后,目前利率到了一个相持的位置,未必到yh合意的水平。但yh确定未来经济会改善,一旦经济改善,yh也就不用过于调控利率水平,利率水平也自然会回升到yh合意的目标。那么现在yh要做的就是等经济的改善。

未来经济能否改善?从yh层面,可以做的东西已经不多,毕竟利率已经很低,流动性也非常充裕。如果更多流动性释放,可能陷入流动性陷阱。经济要改善,更多还是需要依靠财政,依靠此前出台政策的逐步落地的效果。

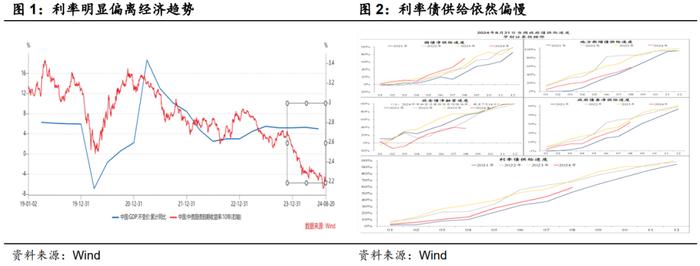

第二,等供给的释放。供给之前较慢,也是yh认为导致利率偏低的原因之一。不排除现在yh也希望等待后面供给更快释放,来帮助yh去调控利率水平。所以,yh现在按兵不动去等待供给释放,具有合理性。实际上,8月份供给有所加快,年内发行计划还是会实现,这意味着未来的供给速度要更快。

第三,等增量政策。之前yh表示要谋划增量政策,这个增量政策不得而知。部分观点认为是等fed降息后打开yh的进一步宽松的空间。我们认为,并非如此。fed逐步降息是大概率事件,如果yh要宽松,完全可以提前宽松,而且提前宽松更彰显我们货币政策独立性特征。实际上,这几年我们和fed的货币政策本身已经出现分化,所以yh宽松不宽松,完全不取决于fed是否降息。

我们很难判断具体是什么增量政策,但从目前yh的货币政策效果看,利率和流动性投放都是支持经济的,但效果在于传导不够通畅。增量的政策的关键是如何使得货币政策传导更加通畅。如果能更为通畅,实体经济改善的更明显,其实也是支持利率的进一步反弹。

当然,增量政策是否是在其他的领域,也存在这种可能性。因为经济的改善,需要各个部门的配合。

第四,等市场交易热情的冷静。今年利率下行,有多少幅度是因为经济不好带来的;有多少幅度是因为交易活跃度提高而带来的。虽然很难区分,但不可否认的是交易活跃度高,会导致利率下降阶段的速度会更快。例如,30年国债期货上市,导致的交易活跃度上升,也是本轮利率下行较快的主要原因之一。所以一旦市场活跃度下降,可能对利率下行会形成约束。这对机构也是很现实的问题,一旦交易活跃度下降,一些机构认为的通过高频交易赚钱的难度增加,就会更为客观的接受债券市场投资收益有限的现实问题。本质上,这种认识的到位,也有利于降低机构炒债的行为,进而降低市场风险,也和yh的目标较为一致。

前期,中国人民银行副行长陶玲在《加快完善中央银行制度》中,表示“中央银行是金融体系的中枢,随着经济变迁而演进发展,形成了一系列被广泛接受的基本目标和职能定位。中央银行是“发行的银行”,负责货币发行,调节货币供应、流通,调整利率水平,维护币值稳定;中央银行是“国家的银行”,开展宏观调控,经理国库,管理外汇储备,参与国际金融治理,促进充分就业、经济增长和国际收支平衡;中央银行是“银行的银行”,通过公开市场操作与金融机构开展金融交易,为金融市场提供流动性,维护支付清算体系稳健运行,承担最后贷款人职责。与传统中央银行相比,现代中央银行更加注重维护币值稳定,更加注重运用市场化、价格型间接调控方式,更加注重财务独立性和可持续性,更加注重预期管理,更加注重加强宏观审慎管理,防范化解系统性金融风险,维护金融体系整体稳定。”这一段话表明yh既是监管,也是债券市场的参与主体之一。因此,这决定了yh调控能力和调控工具足够强大,市场对此要给予充分的认知。

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。