2024年不良ABS跟踪研究:当前市场的机遇与挑战

内容摘要

本文结合2024年信贷ABS跟踪评级获得的信息和数据,对2023年12月31日前在银行间市场发行并在2024年7月31日优先档证券处于存续期的81单不良ABS产品进行统计,主要从存续期间证券和基础资产信用表现情况两个方面,对2024年不良ABS跟踪评级结果进行梳理及总结分析,以期为投资者及时准确把握证券信用风险状况提供一定参考。

从证券的信用表现情况来看,截至各证券跟踪评级基准日,本次跟踪的81只证券均未触发重大信用风险事件,全部处于正常存续状态,均维持AAAsf级别。

从基础资产的回收表现情况上看,虽然个别项目因外部宏观环境等因素影响出现暂时的回收不达预期,但大多数产品的基础资产回收表现仍较稳定,清收工作稳步推进。

一、证券分析

截止跟踪评级基准日,本次跟踪的81单不良ABS优先档本息均正常兑付,全部优先档信用级别均维持AAAsf,未出现证券违约情况。

1、基本情况分析

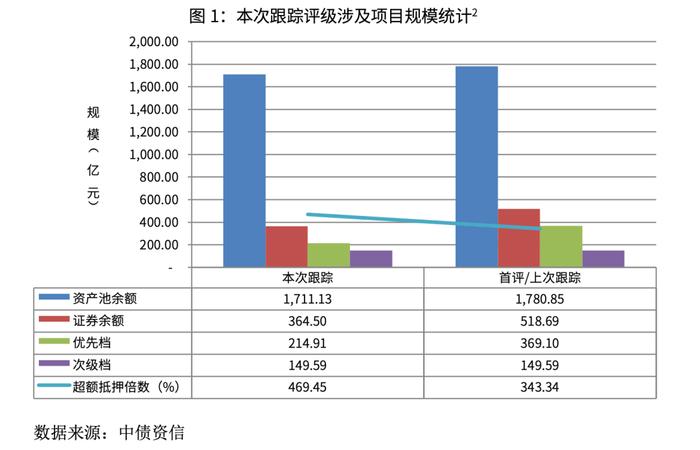

本次跟踪81单不良ABS包括30单个人信用类不良和51单抵押类不良1,项目数量较去年的38单大幅上升。跟踪项目数量的大幅上升,主要由于2023年不良ABS共发行117单、501.73亿元,较2022年分别上升69.57%、39.73%,发行单数和规模创历史新高,是2023年信贷ABS市场单数增长最快的产品,一定程度上说明不良ABS已经成为银行处置不良资产的重要渠道之一。

流动性储备金账户或流动性支持机构已经成为不良ABS项目交易结构的常规设置,可有效缓释流动性风险。本次跟踪的不良ABS项目均设置了流动性储备账户或流动性支持机构。从必备流储金额的覆盖倍数来看,以1倍和1.5倍居多。分产品来看,个人信用类不良必备流储金额覆盖倍数以1倍居多,抵押类不良覆盖倍数以1.5倍居多,或与两种产品的回收特征有关,即抵押类不良基础资产集中度相对更高,处置抵押物回收的现金流入的波动性也更高。另外,有6单项目设置流动性支持机构,多为2021年发行的个人房贷抵押不良项目,流动性支持机构涉及中证信用融资担保有限公司和次级档持有人,在流动性支持触发事件发生后按约定提供支持款项。以上两项设置均有助于缓解优先档证券的流动性风险。

2、兑付情况及信用水平变化分析

本次跟踪的不良ABS证券本息均正常兑付,未发生重大信用风险事件,优先档证券信用级别均维持AAAsf,无级别下调的证券。证券兑付方面,除个别项目优先档证券较预计到期日延期兑付以外,其余证券均在预计到期日之前完成兑付。信用水平方面,中债资信的测算结果显示,优先档证券的信用等级均维持AAAsf。

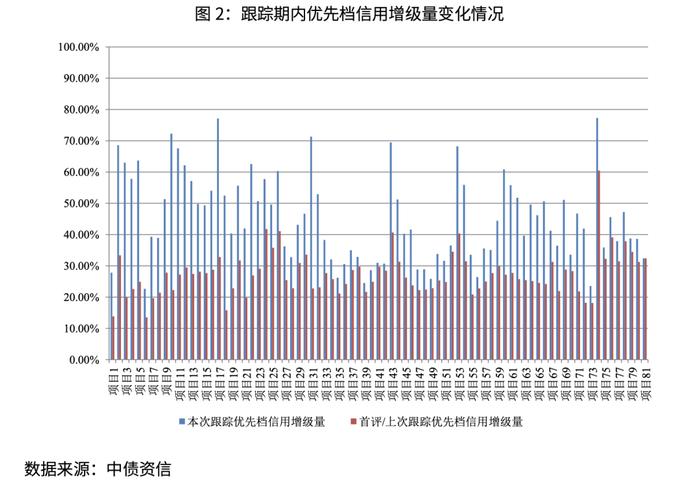

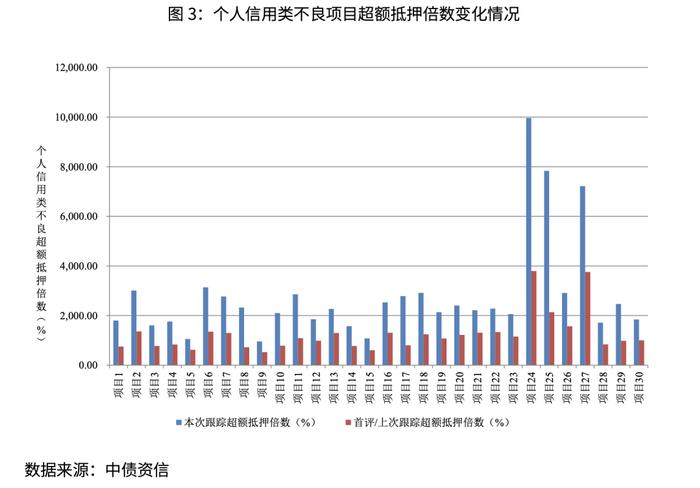

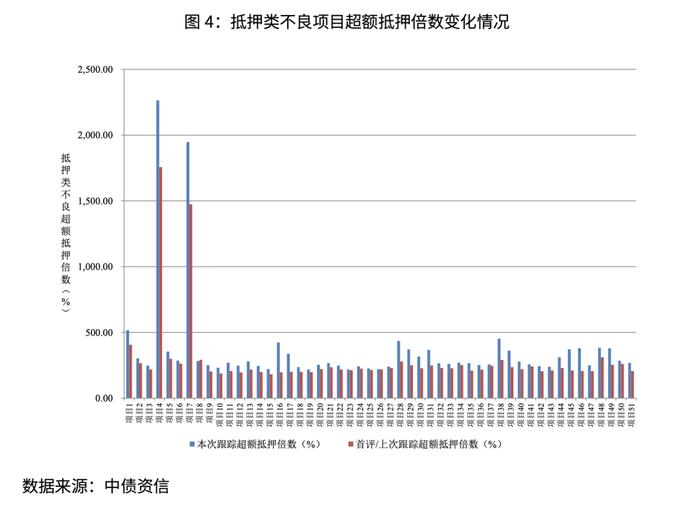

随证券本金兑付,优先档信用增级量及证券超额抵押倍数逐步提升,为后续证券兑付提供更强支撑。本次跟踪优先档信用增级量3均值为45.13%,较上次评级4的27.47%上升17.66个百分点,能够为优先档证券本息偿付提供更好的信用支持。超额抵押方面,截至各项目跟踪基准日,个人信用类不良项目超额抵押倍数均值为2,780.81%,是上次评级的2.24倍,个人住房类抵押贷款不良项目、对公不良贷款项目、小微抵押贷款不良项目5超额抵押倍数均值分别是上次评级的1.26倍、1.25倍和1.40倍,其中个人信用类不良项目回收流入更加前置且平滑,证券兑付速度相对较快,因此超额抵押倍数提升更为明显。

二、基础资产回收情况分析

01

个人信用类不良

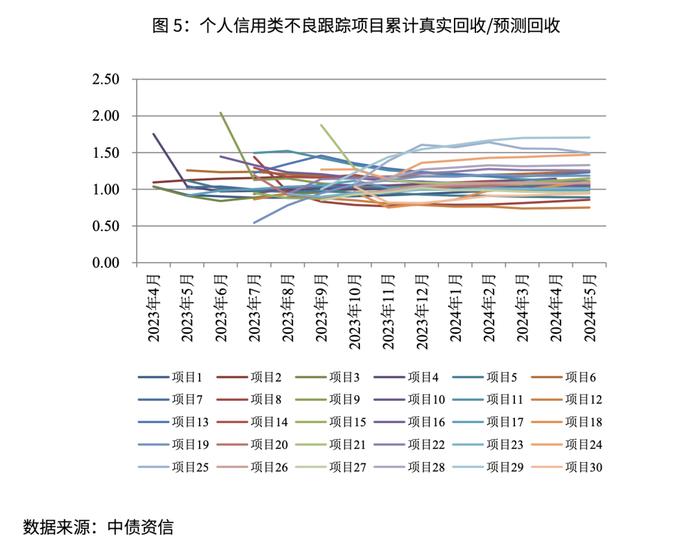

1、基础资产回收情况分析

个人信用类不良项目外推预测回收率有所降低。截至跟踪基准日,本次跟踪的个人信用类不良ABS项目平均外推预测回收率6为14.84%,较去年跟踪的16.96%有所降低,或受宏观经济环境稳定向好的基础尚不牢固影响,居民收入水平虽有所改善但仍在恢复过程中;特别是信用质量较差的长尾客户,收入稳定性相对较差,在经济下行阶段还款能力明显减弱。

个人信用类不良项目整体回收情况与中债资信预测基本一致,虽有个别项目回收不及预期,但信用风险整体可控。今年跟踪的个人信用类不良ABS项目累计真实回收/预测回收的比值均值为1.10,较去年跟踪有所上升,整体回收情况与中债资信预计回收水平基本一致。其中,有7单累计真实回收/预测回收比值暂时小于1.0,占比约23%,该比例低于去年跟踪评级7;截至6月底,上述7单项目的累计真实回收/预测回收的均值已提升至0.94,信用风险整体可控。

2、发起机构差异情况分析

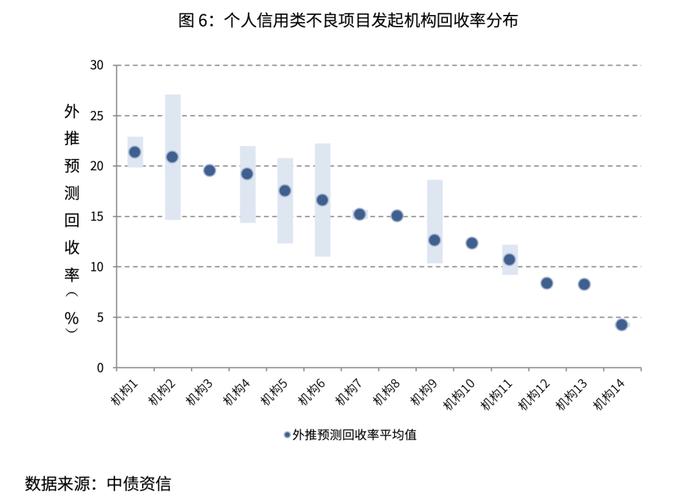

个人信用类不良项目各发起机构的回收率呈现一定的梯队分化,同一发起机构不同类型基础资产的回收率也存在差异。其中,第一梯队发起机构此次跟踪项目的外推预测回收率一般在20%以上,均值较高;第二梯队的外推预测回收率分布区间约为15%-20%,均值为16%左右;第三梯队的外推预测回收率均在15%以下,均值低于10%。另外,跟踪项目的外推预测回收率表现也与基础资产类型有关,同一机构不同类型的差异区间在7%-12%之间,比如下图中的机构6的2单跟踪项目之间外推预测回收率差异较大,主要因为其入池的两种资产类型分别为信用卡分期和消费贷不良贷款,而该银行后者的回收率水平要明显高于前者。

02

抵押类不良

1、基础资产回收情况分析

抵押类不良项目平均回收率较去年有一定下降,虽然回收进度总体好于预期,但个别项目回收有所滞后。本年度跟踪的抵押类不良项目共51单,其中个人住房类抵押贷款不良项目36单、对公不良贷款项目8单、小微抵押贷款不良项目7单。回收率方面,51单抵押类不良项目的累计回收率均值为20.19%,累计真实回收/预测回收(不良)的均值为1.988较上一年度有所下降。其中,累计真实回收/预测回收(不良)大于1的共40单9,累计真实回收/预测回收(不良)小于0.8的共7单10。结合回收表现期来看,表现期1年以内、1-2年以及大于2年的项目个数分别为15单、24单和12单,回收率均值分别为9.94%、20.19%及33.01%,均低于上一跟踪期的回收率均值(分别为10.89%、23.71%及39.34%)。回收率下降以及部分项目回收不及预期主要是因为受宏观经济和房地产行业周期影响,清收难度上升,抵押物处置进度滞后。

2、项目类型回收分析

不同项目类型回收分化显著,对公不良贷款项目累计回收率最低。本年度跟踪的7单小微抵押贷款不良项目累计回收率的均值为23.39%,36单个人住房类抵押贷款不良项目均值为21.59%,8单对公不良贷款项目均值为11.11%。小微抵押贷款不良项目短期内回收率优于个人住房类抵押贷款不良主要是因为其抵押物也以居住用房为主,基础资产期限较短,全部清收回款以及抵押物处置回收占比较高,且抵押物分布相对集中在经济较发达地区;个人住房类抵押贷款不良项目的基础资产期限长,存在部分贷款上迁为正常类贷款的情况,且抵押物地区分布更加的分散,处置回收占比较低。对公不良贷款项目则单笔金额较大,集中度高,抵押物类型多样,包括商用房、工业用房等处置难度更高的抵押物,且包含部分信用和保证类资产,因此累计回收率最低,且项目间回收率差异显著。

3、发起机构回收分析

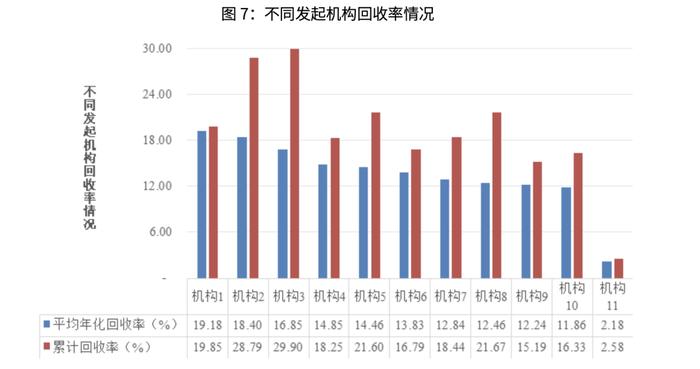

不同发起机构的平均年化回收率11存在差异,同一发起机构小微抵押贷款不良项目回收情况优于其他类型项目。本年度跟踪的51单抵押类不良项目共涉及11家发起机构。从年化回收率情况来看,11家发起机构的平均年化回收率可以分为三个梯队,第一梯队3家平均年化回收率高于16%(含);第二梯队7家平均年化回收率介于12%(含)和16%之间;第三梯队1家平均年化回收率在12%以下。不同发起机构年化回收率存在差异主要受项目基础资产入池标准、催收能力和力度大小,以及基础资产区域分布差异等影响。

4、抵押类不良项目12地区分布以及回收情况分析

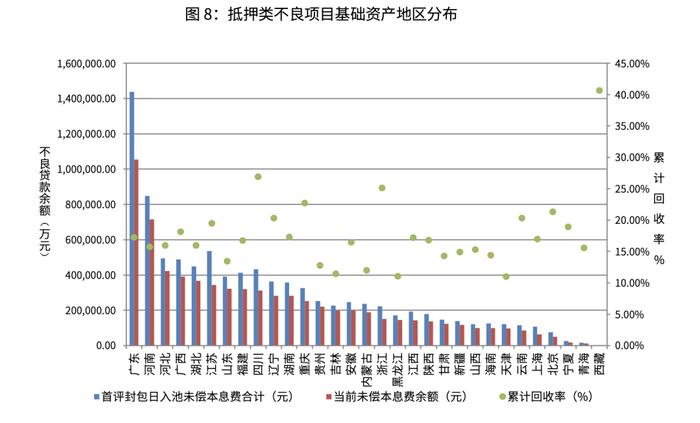

各地区回收率呈现下降趋势,且不同地区的回收率持续分化,广东、河南和河北地区余额占比最高;四川、浙江和重庆等地区回收率相对较高13。截至跟踪基准日,43单抵押类不良项目中,广东、河南和河北地区的存续规模持续位列前三,占比分别为14.62%、9.90%以及5.85%。四川、浙江、重庆和北京地区回收率较高,分别为26.90%、25.12%、22.70%和21.32%。浙江和北京等累计回收率高,主要与区域经济景气度较高、居民收入水平较高、房地产市场相对平稳、司法环境良好等有较大关系。

三、不良ABS产品展望及风险提示

预计不良ABS发行单数和规模稳中略升,基础资产类型将更加多元。2024年上半年,不良ABS共发行59单、规模233.21亿元,较去年同期分别上升28.26%、9.00%,增速较去年同期放缓。在目前的宏观环境下,金融机构面临的不良贷款处置压力仍然较大,不良ABS较传统不良资产处置手段更市场化和标准化,估值也相对更公允。从基础资产来看,本次跟踪期内75%的发起机构发行了多个细分品类的不良ABS项目,其中3家发起机构14尝试发行了新资产类型;后续预计不良ABS的基础资产构成将愈发多元化,为市场带来更加丰富多样的投资与处置选择。

借款人信用资质直接影响个人信用类不良回收稳定性,同一机构的不同资产类型也可能存在较大回收差异。借款人的信用资质越高,其抵御宏观经济波动能力相对越强,回收的波动性相对较小,反之亦然。此外,贷款服务机构作为后续催收的主导方,其尽职服务能力直接影响不良资产的回收水平,即使同一机构的不同类型资产,也可能由于其催收分属不同的管理团队、催收策略和资源分配不同等造成回收表现差异较大。未来仍需关注上述因素对个人信用类不良回收的潜在影响。

抵押类不良项目回收率短期内仍将承压,中长期或边际改善,需持续关注地区分化情况,特别是集中度高的对公不良项目的实际回收表现。由于抵押类不良回收受宏观经济和行业周期影响较大,短期内虽然随着房地产政策的调整优化和政策效应的逐渐释放,房地产市场活跃度有所提升,但行业相关指标仍在下降,房地产市场仍在调整转型过程中,抵押类不良项目的回收率仍将承压。中长期看,随着宏观经济总体平稳运行,政策效应进一步释放,以及房地产市场发展新模式的逐步构建,或将有助于存量抵押物处置,抵押类不良ABS回收有望边际改善。在因城施策的背景下,未来抵押类不良项目回收率的地区分化将持续存在,仍需关注前期回收较低地区以及重点风险区域房地产市场变化对项目回收的影响。同时由于对公不良项目的贷款集中度和地区集中度均较高,单笔贷款回收对证券本息的兑付影响较大,流动性风险也相对更高,要持续重点关注回收不及预期的对公不良项目。

标注

1项目分类中,个人信用类不良基础资产包含信用卡不良、消费贷不良和信用类个人经营不良贷款,也涵盖抵押类车贷不良;抵押类不良基础资产包含个人住房类抵押不良贷款、对公不良贷款和小微抵押不良贷款。

2超额抵押倍数(%)=跟踪基准日资产池余额/证券余额*100%。

3优先档信用增级量(%)=跟踪基准日次级档未偿本金余额/跟踪基础日证券未偿本金总余额。

4对于2023年发行的项目,上次评级指首次评级;对于2023年之前发行的项目,上次评级指2023年跟踪评级,下同。

5包括个人经营类抵押贷款不良、小微抵押贷款不良和小微混合类(含部分信用)贷款不良。

6是指对于实际回收尚不足完整表现期(多为36期)的项目,使用表现期内的真实回收与预测回收比值外推至全周期预期回收得出。

7去年跟踪评级10单个人信用类不良项目中有4单累计真实回收/预测回收比值小于1.0。

8按初评时回收分布截取至跟踪基准日的估值,该指标均值计算时均剔除了1单表现期小于6个月且无法计算该指标的对公不良贷款项目。

9含1单表现期不足半年的对公不良贷款项目,截至跟踪基准日其累计回收率为5.95%,显著优于首评预测的首期回收情况。

10其中,5单为个人住房类抵押不良,2单为对公不良贷款。

11存续抵押类不良项目的回收表现期存在较大差异,为便于横向对比,我们对各发起机构的回收率进行了年化处理,平均年化回收率(%)=累计回收率(%)/表现期长度(年)。

12由于对公不良抵押物类型多,差异大,此处仅含36单个人住房类抵押不良和7单小微抵押贷款不良项目,抵押物以住房为主。

13西藏地区累计回收率很高,主要是应为该区域仅涉及少量个人住房类抵押贷款不良,单个抵押物处置即会对回收率产生显著影响。

143家发起机构分别为交通银行(个人住房类抵押贷款不良)、平安银行(个人经营类信用贷款不良和个人消费类信用贷款不良(车主贷))、邮储银行(个人经营类抵押贷款不良)。