舍得酒业的业绩窘境:利润暴跌超3成,多项核心指标恶化

来源:懂酒谛

8月21日,舍得酒业交出了份远不及投资者预期的半年报,财报显示,公司营收、归母净利润均出现下滑,利润更是下跌了35.75%。与此同时,公司毛利率、净利率、净资产收益率、现金流、合同负债等诸多核心指标全面衰退,均不及2023上半年水平。

归母净利润下跌35.75%

合同负债骤降

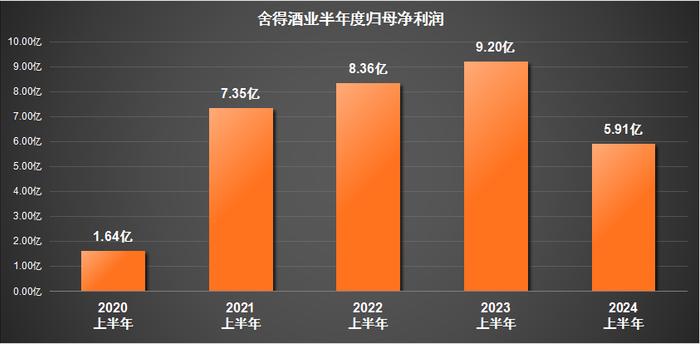

据公司中报显示,舍得酒业今年上半年实现的营业收入为32.71亿元,同比下降了7.28%,这是在其营收连续三年增长后首次出现的下滑态势。同时,公司归母净利润的跌幅更为明显,达到了35.75%,降至5.91亿元,这一水平甚至不及2021年上半年的7.35亿元。

舍得酒业的业绩衰退不仅仅体现在营收和利润的双下滑上,从其毛利率的变动中也能窥见端倪。2023年上半年,公司毛利率还维持在75.60%的较高水平,而到了今年同期,这一指标已降至69.44%。同时,净利润率也由上一年的26.10%下降至当前的18.09%,这充分说明了公司盈利能力的下滑,或许与酒品价格的下降以及公司采取的以价换量策略有关。

此外,舍得酒业的存货问题也不容忽视。存货合计金额达到了48.61亿元,同比增长了17.98%。虽然这部分增长可能部分归因于公司拥有的老酒和基酒价格上涨,但如果白酒行业持续经历存货周期波动,且消费者购买力持续不振,尤其是青年群体对白酒的需求出现断崖式下跌,那么这一存货数值无疑将成为一个沉重的负担。

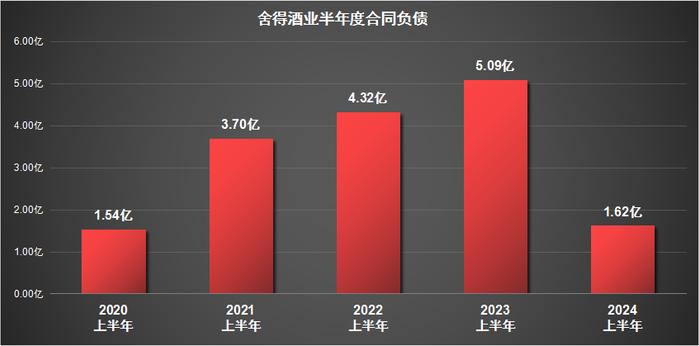

再从合同负债的角度来看,舍得酒业2023年上半年的合同负债为5.09亿元,而到了今年则大幅下跌了68.12%,降低至1.62亿元。这一降幅,无疑反映了经销商等渠道对下半年经营状况的谨慎甚至悲观态度。

销售费用激增

却换不来营收增长

在白酒行业中,通过观察销售费用,可以划分出两大主要阵营。其一,是以贵州茅台、五粮液、洋河等为代表的顶尖白酒企业,它们凭借强大的品牌影响力,几乎无需过多依赖宣传推广,即可保持市场领先地位。

另一阵营,则是以舍得酒业为代表的企业,相较于那些几乎处于“躺平”状态的一梯队酒企,该类企业则需展现出更为积极的姿态,通过加大宣传推广力度,力求提升品牌曝光度和市场影响力。

进入2024年,舍得酒业的老酒品鉴类旗舰活动——“舍得老酒盛宴”再度启航,并首次以户外形式亮相。这一创新举措不仅为消费者带来了沉浸式的品鉴体验,更传达了舍得老酒所蕴含的“生态”理念与文化内涵。

此外,舍得酒业还利用多种渠道进行品牌宣传与推广,如通过电视广告、剧集植入等形式,使品牌形象深入人心;在诸如微博、抖音等社交媒体平台上,通过创意内容与互动活动,不断拉近与消费者的距离,增强品牌认知度。

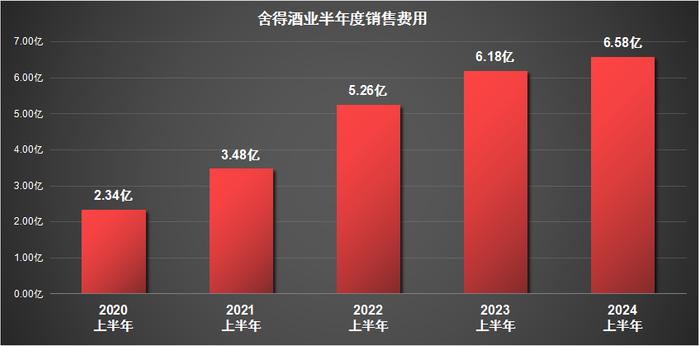

然而,舍得酒业的销售费用似乎有点“花超了”。据了解,舍得酒业今年上半年的销售费用达到6.58亿元,同比增长了6.45%,先不提及宣发成效,这些销售费用的增加并未能阻止营业收入和净利润的下滑,反而拖累了公司净利润率。此外,舍得酒业的销售费用占营业收入的比例高达20.12%,这进一步说明了公司对于销售的高度依赖。

股价跌超9%

恐慌情绪蔓延

当然,在舍得酒业的财报中,还是可以找到希望。从存货周转天数来看,今年上半年为742.57天,相较于2023年二季度的805.01天有了明显的下降。同时,公司高端白酒的营收达到了26.01亿元,占比提高了2.48个百分点,增长至87.14%。这些迹象或许表明,舍得酒业正在积极调整经营策略,努力寻求新的增长点。

而舍得酒业在中报出炉后,股价遭遇了超过9%的跌幅,一度探底至45.04元,滚动市盈率也滑落至13倍以下,年内股价更是腰斩。这一剧烈的市场波动,或许是投资者对今年白酒中报“第一雷”的恐慌抛售。

面对未来,假若舍得酒业全国化布局逐渐成效,“老酒”概念经得住市场的考验,那么随着宏观经济的逐步回暖,人民消费能力的增加,投资者的恐慌情绪可能会被冲淡。接下来舍得酒业将如何寻求改变,值得拭目。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。