年轻人不愿意买扫地机了?

历经两年的双位数高增长后,今年上半年,扫地机销量增长明显放缓。但供给端“内卷”加速,随着越来越多新品牌玩家入局,扫地机行业高度竞争,产品、营销、价格、定位等同质化严重。扫地机器人下一局,怎么破?

一周前,曾被誉为“扫地茅”的石头科技发布新品,但这款时下火爆的洗地机产品仅让其股价微涨0.91%。

9月22日,石头科技股价又创新低,收盘价272.56元,接近272元的发行价,相比1499元的高点累计缩水八成。其市值已不足260亿元。

这样的“颓势”不仅出现在石头科技。

头顶“扫地机第一股”桂冠的科沃斯也在正经历着资本市场的打击,从市值最高时的超1400亿元到现在的不足400亿元,跌去70%多。

“今年大家都不好过。年轻人不光不愿意换手机了,也不愿意买扫地机了。”智能家庭清洁机器人品牌由利创始人钟搏对全天候科技说,作为身在“水里”的人,他们已经感受到了“寒气”,并降低了营收预期,改变了产品策略。

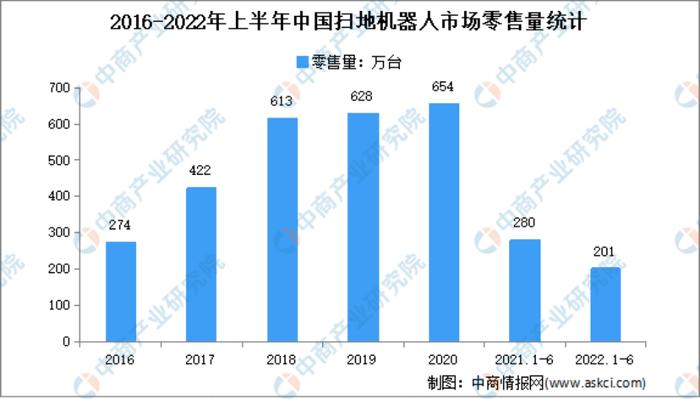

从行业数据来看,历经两年的双位数高增长后,今年上半年,扫地机行业增长明显放缓,“搁浅”2022。奥维云网(AVC)预计,今年全年,扫地机器人的零售量为462万台,同比下滑20.2%。

不过,在一位家电行业分析师看来,虽然目前扫地机器人行业处于暂时的不景气时刻,但行业渗透率仍低、市场潜在成长空间大,市场不宜过度悲观。

市场增长步履蹒跚,但行业“内卷”已愈演愈烈。

随着科沃斯、石头、云鲸、追觅、美的等,甚至叫不上名的新品牌玩家入局后,扫地机行业高度竞争,出现了产品、营销、价格、定位等同质化严重的局面。

为求破局,品牌们已在高端市场展开争夺,产品价格不断上探。但让消费者甘心买单,技术创新仍是制胜关键。

扫地机器人的下一战,由谁领路?

1

高光不再

今年年初,钟搏对由利的期望是:营收必须上涨。但当下,他已经将这一项从“目标清单”中划掉了。尽管今年由利总体营收变化并不大,钟搏的确感受到了“消费者购买扫地机的意愿下降”。

来自第三方市场机构的数据也佐证了这一点。奥维云网(AVC)数据显示,2022上半年,国内扫地机器人零售额57.3亿元,同比增长9%,零售量201万台,同比下滑28.3%。单从线上来看,今年前8个月,扫地机器人线上累计销量同比下降29.8%,销额同比微涨1.5%。

头部玩家科沃斯、石头科技同样进入了增长瓶颈期。

科沃斯2022年中报显示,其上半年营业收入为68.22亿元,同比增长27.31%;归母净利润8.77亿元,同比增长3.15%。但对比2021年上半年来看――期内营业收入53.59亿元,同比增长123.11%;归属于上市公司股东净利润为8.50亿元,同比增长543.25%。

营收与归母净利双双增长背后,科沃斯的增速已大打折扣。

石头科技有类似的境遇。2022年上半年,其营收29.2亿元,同比增长24.49%。而2021年上半年,这家公司的营收增速为32.19%,全年营收增速为28.84%。

在营收增速下降的同时,石头科技还迎来利润下滑。今年上半年,其归母净利润为6.1亿元,同比下滑5.4%,贡献了自2017年以来的首次归母净利负增长。

行业的“颓靡”让钟搏开始思考对公司以及行业的认知。“产品上,以前我们只做扫地机,现在增加了时下很火的洗地机;渠道上,天猫、淘宝等主流平台确实受环境影响较大,但我们增加了一些新兴渠道,相对便宜一些的产品走量也不错。”钟搏说。

石头科技在半年报中提到,随着智能扫地机器人相关技术的进步以及市场竞争的加剧,公司现有产品存在降价的可能。同时,公司将通过发挥采购议价能力和提升整体供应链效率等方式,抵御产品降价带来的潜在风险。

科沃斯和石头已经在品牌上开始了一些减配降价的布局。

今年上半年,石头在旗舰款G10S系列之外推出T8和T8Plus系列,售价较前者低1000-2000元左右,给予消费者更多选择;科沃斯则在分别于3月、4月推出T10Turbo和T10OMNI,作为X1Turbo和X1OMNI的减配款。

除此之外,多个品牌也开始了新品直降的试水,上演以价换量的戏码。刚刚过去的8月,科沃斯、石头、追觅、云鲸等品牌相继降价,降价幅度为300-800元不等。

率先降价的是龙头企业科沃斯,其产品T10OMNI已大幅降价到3999元,与业内全能基站定价最低的产品小米全能扫地机器人对标,成为3000-4000价位段少有的全能基站产品。截至8月底,小米全能扫拖机器人、追觅S10等跟进降价。

奥维云网(AVC)线上监测数据显示,降价的确拉升了公司的市场份额占比:在降价那一周,科沃斯T10OMNI零售额份额环比增加15.0%,成为当周扫地机单品TOP1。

2

从台前“卷”到售后

22年前,美国iRobot推出三段式清扫结构让扫地机器人有了市场化的可能。两年后,iRobot卖出100万台,这个产业被成功激活。

十余年后,江苏企业科沃斯在做了11年代工生意后,向市场推出了第一款自己的扫地机器人产品:地宝730。又过了数年,石头、云鲸、小米等品牌推出类似产品。

2017年,以AI技术为核心的视觉算法等技术进入扫地机行业,提升了扫地机器人物体识别的能力。掌握了AI之力的扫地机器人自此完成了“机器人化”的关键一步。

市场开始爆发。根据第三方市场机构中怡康的数据,2017年我国扫地机器人行业市场规模约56亿元,同比增长了30.23%。2018年,这一数据增长到86.6亿元,同比增长54.6%。2018年,我国扫地机器人销量达到577万台,同比增长42.12%,较2013年增长了10倍。

近几年,中国扫地机行业“一日千里”,在激烈的竞争中完成技术升级和功能创新,逐渐形成两超多强”的格局。在此格局下,以科沃斯、石头为代表的行业龙头,以云鲸、追觅为代表的后起之秀,以及以美的、海尔为代表的传统家电巨头同台竞技。

在业内人士的眼中,科沃斯是扫地机器人行业的“优等生”,它拥有供应链优势、产品口碑不错、渠道完善;而新兴品牌的优势在技术创新;传统家电企业生产的产品虽然相对“落伍”,但强大的供应链优势仍不可忽视。

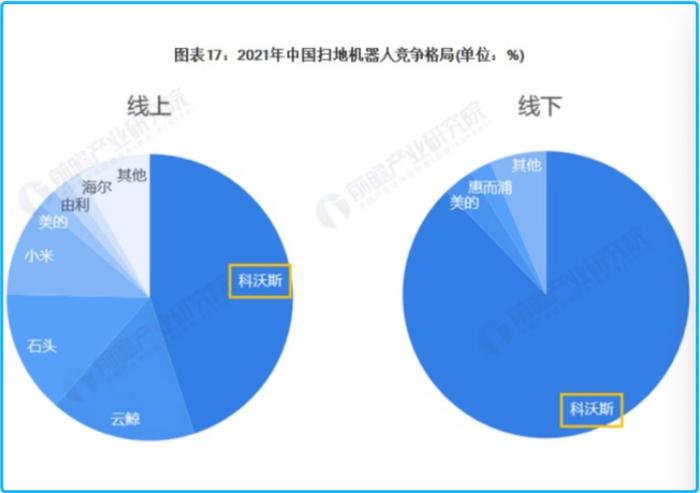

过去多年,科沃斯在扫地机行业一家独大。2021年,科沃斯以线上45%、线下88%的市占率牢牢占据国内市场行业龙头的地位。紧随其后的是云鲸、石头、小米、美的等。

不过,新品牌不断进入战场带来市场集中度的松绑。

“真正拉长时间来看,行业集中度在降低。”钟搏认为,扫地机行业还处于较早期阶段,行业稳定格局并未形成,客户还处于选功能的阶段,对品牌的忠诚度不高,只要某一款产品能解决其痛点便能成为爆款,品牌也能凭借该产品迅速提升市场份额。

云鲸便是一个极好的案例。

2019年,云鲸在扫地机行业里还名不见经传。2020年便凭借第二代产品成为天猫公布的“618扫地机器人热卖榜”上的冠军,成为异军突起的“黑马”。

也是凭借这款产品,云鲸当年的线上市场份额提升至10.5%,夺得线上TOP品牌第四位。进入2021年,云鲸更是以17.13%的市占率反超石头科技,成为线上市占率第二的品牌。

云鲸杀出重围靠的是其产品加了“自动洗拖布”这一功能,解决了用户“机器扫地、人洗机器”的消费痛点。

在云鲸发布J1之前,所有品牌推出的扫地机产品都是扫拖一体机,简单粘一块抹布,或者用一次性拖布完成整个清洁过程。这种产品的本质是将人对于地面的清洁劳动,转化为对于机器以及拖布的清洁,并没有真正起到劳动替代的作用。

2021年“双11”,云鲸推出“连水都不用换”的扫拖机器人J2,不到1分钟销售破亿。

云鲸J2

图源:云鲸京东自营店

不过,云鲸的差异化优势并未持续太久,由于技术创新门槛不高,其它品牌迅速跟进。短时间内,该功能便成为高端扫地机的标配,导致云鲸J1,云鲸J2的市场竞争力明显下滑。

而原本在市场上大获全胜的云鲸,在J1、J2之后也因产品后续创新力不足而失去市场份额,被石头翻超。

各路抢夺市场的玩家,加快了扫地机产品更新迭代的速度,基站、导航避障、拖地等功能也持续升级。

而在维修侧,厂商也“卷”起来了,采用上门服务的方式。“以前我们都是‘寄修’,今年我们的服务也开始转型了,变成上门服务了。”一位头部扫地机器人企业维修师对全天候科技说。

3

价值之战

虽然前有降价减配以求市场份额,当“内卷”成为扫地机行业的常态,高端化才是主流品牌构建竞争优势的策略。

其中,科沃斯是低中高市场全价格段覆盖模式的代表企业,石头、云鲸、追觅等则普遍采取聚焦中高端市场以及价位段的模式。

目前在国内扫地机品牌中,高价产品上探至近6000元。而进口品牌的高价产品甚至超7000元。

整体销额因此被进一步拉高。奥维云数据显示,国内市场上3500元以上的扫地机销额占比从2020年到2021年由14.1%增至43.8%,且2022年仍有所提高。

在3500元以上的扫地机市场,科沃斯以39.1%的零售额占比位居第一,石头和云鲸分别以28.5%和23.4%的零售额占比位居二、三。此外,美的、追觅等品牌也在高端市场占据一定的市场份额。

根据科沃斯2022年中报,今年上半年,科沃斯品牌扫地机器人中以全局规划类产品为代表的高端产品收入占比达96.1%,较上年同期增加9%。

在海外市场,科沃斯和石头科技也凭借高端化打响第一枪。根据亚马逊发布的扫地机器人畅销榜单,石头科技高端扫地机器人销量在德国、荷兰等多个欧洲国家和地区均排名前列。

在产品持续向高端化发展的趋势下,扫地机器人市场零售均价也随之上行。

科沃斯在2022年半年报中写到,今年上半年,中国国内线上市场零售均价由2021年的2395元上涨至3163元,线下市场由2021年的2855元上涨至4048元。与此同时,中国线上3500元以上零售价格段市场规模继续扩容,零售额占比达69.4%,同比增长35.1%。

不过,与高端化相对的却是消费者意愿的降低。

“行业数据一般都有滞后性,去年扫地机产品价格涨上来,上半年发布的产品大多依靠去年的市场规划及定价。但事实上,市场冷了,用户的心理价位也降低了,这就是为何今年各厂商都推出了不少高价产品,但销量不达预期。”钟搏告诉全天候科技,这同样是上半年扫地机行业销量下滑,销售额却增加的根本原因。

同理,市场“冷却”,厂商为了提升销量,就需要加强渠道布局,重视营销。

今年第二季度,科沃斯销售费用率冲高至29.4%,创近三年高点;石头科技也在中报中提到,广告及市场推广费用、销售部门薪酬费用等销售费用的大幅攀升,使营销费用从2017年的0.3亿暴涨至2021年的9.38亿,涨幅高达30多倍。

“用户心里的理想价位在3000元左右。”钟搏说,从某种意义上说,这种现象倒逼厂商做出改变,反而有利于行业的发展,“比如那些看起来酷炫,实际对产品没有加分项的功能就会因此被砍掉,厂商以解决消费者核心诉求来设计生产产品。”

在钟搏看来,当前,扫地机行业虽然已形成“双超多强”的格局,但行业仍处于未稳定阶段。

从石头科技、云鲸的崛起不难看出,技术创新才是企业突围的关键因素。

“哪怕解决一个核心功能,就能打开市场,谁都可能成为下一匹黑马。”钟搏说。