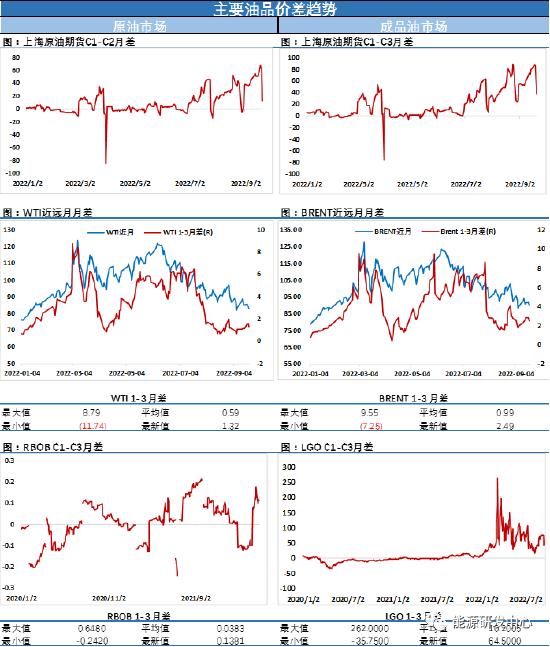

在地缘风险升级、累库、加息组成的超强风暴中 油价周三下跌1%

来源:能源研发中心

后市观点

虽然看收盘油价只是下跌了1%,对于原油今年的波动率来说这点幅度轻描淡写,但这是投资者在权衡多空因素的激烈博弈后最终达成的一个结果。这一天油价经历了地缘风险升级带来的溢价、供需层面库存累库的利空、美联储加息等重磅消息的轮番冲击,可以说投资者神经高度紧张的经过了这一天。

周三在俄罗斯总统普京视频讲话中宣布部分动员后,油价迅速有了反应,短线冲高超2美元,显然投资者对地缘风险对油价的影响仍然保持这高度敏感,不管从大国地位还是能源市场供应方的重要性来讲俄罗斯的任何决策都会让市场保持高度警惕,俄罗斯的这一动作让俄乌冲突进一步升级,地缘失控风险重新升温,作为重要的战略物资,石油市场对此反应非常敏感消息公布后领涨了大宗商品市场,投资者对此迅速给出了风险溢价,这是市场的应激反应。不过当前原油市场面临着全球多地经济衰退风险,供需层面相对也比年初冲突爆发时更为宽松,因此虽然冲突再次升级,但投资者并没有像3月份那样的惊慌失措,短线推涨之后资金并没有贸然继续继续追高,后续要看俄乌冲突的进一步演绎再进行评估,如果事态恶化,西方对俄罗斯进行严厉的能源制裁,并阻止亚洲买家购买俄罗斯石油,那可能会让俄罗斯原油供应量减少超预期,这会给油价带来新的刺激,不过考虑到上半年市场已经经历了对俄罗斯供应量因制裁损失量初期预期过度后期反复修正的局面,投资者对此还是保持了足够的克制,此事件具体影响还是会随着事件发展来逐步跟踪。另外从中长期来看战争规模扩大对全球经济来说是重大利空,并不利于市场的健康发展。

晚间公布的EIA报告显示原油汽柴油全面累库,不过原油累库程度低于市场预期,有之前API数据做铺垫,晚间利空的库存报告油价小幅回落反应相对平淡,显然市场注意力显然是更加关注周四凌晨美联储的最终加息决议,美联储凌晨宣布加息75基点的反应来看,投资者对此是做了充分的“准备”,行情落起落的之字波动释放投资者情绪过程中没有出现非常夸张的波动;美联储重申持续加息是合适的;按计划推进缩表。预计年底前再加息125个基点;点阵图预计2024年前美联储不会降息。美国各项经济指标显示支出和生产温和增长,预计2022年美国经济增长0.2%。俄乌冲突对通胀造成额外的上行压力;通胀预期似乎得到很好的锚定。鲍威尔发布会宣称美联储2022年还将加息100-125个基点;美联储寻求回归“(针对美国经济)具有有效限制性的”政策利率;加息幅度将取决于未来数据;“在某些时间节点”放慢加息速度将是适宜的。坚决致力于降低通胀,物价稳定是经济基石,通胀风险偏向上行,通胀预期似乎得到很好控制。在实现软着陆的同时恢复物价稳定是一项挑战,但不消除通胀会更加痛苦。工资增长加快,就业市场继续失衡,就业增长势头强劲,供需状况会变好。预计短期内不会考虑出售住房抵押贷款支持证券,总体而言加息符合预期,而鲍威尔的讲话缓和了投资者的紧张情绪,不过总体来讲金融市场面在加息进程不断深入后还是继续承压。

面对地缘风险溢价、库存压力、宏观风险冲击的复杂因素冲击,油价最终还是下跌报收,这说明了当前原油市场面临的局面仍是利空占主导位置,油价将继续下探寻找支撑,关注美油80美元关口表现。

每日动态

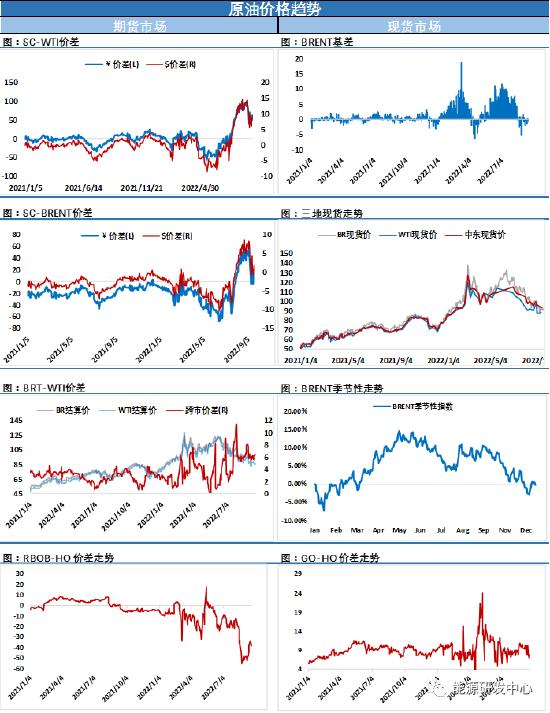

【1】WTI主力原油期货收跌1美元,跌幅1.19%,报82.94美元/桶;布伦特主力原油期货收跌0.79美元,跌幅0.87%,报89.83美元/桶;INE原油期货收涨0.51%,报645.9元。

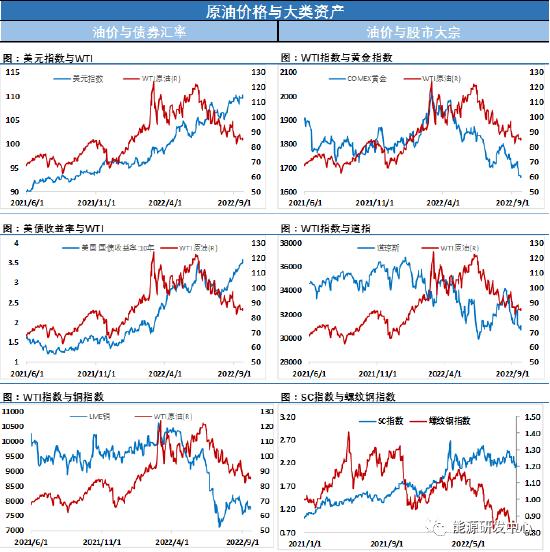

【2】美元指数涨幅1.07%,报111.37;港交所美元兑人民币涨幅0.62%,报7.0488;美国十年期国债涨幅0.07%,报113.94;道琼斯工业指数跌幅1.7%,报30183.78。

近期要闻

【1】美国EIA公布的数据显示,截至9月16日当周美国除却战略储备的商业原油库存增幅不及预期,精炼油库存增幅超预期,汽油库存增幅超预期。具体数据显示,美国截至9月16日当周EIA原油库存变动实际公布增加114.20万桶,预期增加216.1万桶,前值增加244.2万桶。汽油库存实际公布增加156.90万桶,预期减少43.1万桶,前值减少176.7万桶;精炼油库存实际公布增加123.10万桶,预期增加42万桶,前值增加421.9万桶。

09月16日当周美国国内原油产量维持在1210.0万桶/日不变。原油进口694.7万桶/日,较前一周增加115.5万桶/日。当周美国原油出口增加2.5万桶/日至354.0万桶/日。美国原油产品四周平均供应量为1955.4万桶/日,较去年同期减少6.7%。战略石油储备(SPR)库存减少689.9万桶至4.272亿桶,降幅1.59%。

EIA报告显示,美国至9月16日当周EIA汽油库存增幅录得2022年7月15日当周以来最大。美国至9月16日当周EIA战略石油储备库存为1984年8月10日当周以来最低。

【2】美联储在结束为期两天的会议时第三次将政策利率目标区间上调75个基点,至3.00%-3.25%。在声明发布前,大多数市场参与者预计加息75个基点,加息100个基点的可能性只有21%。

不过,政策制定者还暗示未来会进一步大幅加息。决策者的最新预测显示,到今年年底政策利率将升至4.40%,2023年达到4.60%的峰值。6月时的预测分别为3.4%和3.8%。

美联储补充说,预计要到2024年才会降息,这让投资者对于美联储会在点阵图中预计通胀将在短期内受控的希望破灭。决策者现预计,美联储首选的通胀指标将在2025年缓慢回到 2%的目标。

美联储主席鲍威尔在新闻发布会上表示,决策者将“坚定不移地”推动通胀从40年高位回落,“将一直坚持下去,直到工作完成”。他重申这一进程不可能没有痛苦。

满地可银行财富管理部门的首席投资策略师Yung-YuMa表示:“鲍威尔主席发出了让人清醒的信息。他表示,没有人知道是否会出现衰退或衰退有多严重,实现软着陆总是很困难的。”

升息和抗通胀努力也在影响美国经济,美联储的最新预测显示,今年经济增长率仅为 0.2%,2023年回升至1.2%。。

【3】普京周三表示,他已于当天签署了一项关于部分动员的法令。这是自二战以来该国首次动员,标志着乌克兰战争升级。这场战争引发了自1962年古巴导弹危机以来俄(苏)与西方最严重的对抗,造成数万人死亡,并引发恶心通货膨胀,全球经济面临衰退。

俄罗斯总统普京称,西方的目标是削弱、分裂和摧毁俄罗斯。俄罗斯总统普京在刚刚发布的视频讲话中宣布从今天起进行部分动员,“只有那些目前在预备役中的公民,首先是那些曾在武装部队中服役、有一定军事专业和相关经验的人将被征召服兵役”。“被征召服兵役的人在被部署到部队之前必须接受额外的军事训练”。我们将动用一切资源来保护我们的人民,我要告诉西方国家,俄罗斯有很多武器可以回击,这并不是在虚张声势。对粮食交易表示欢迎,但这绝不能成为忽视非洲问题的借口,西方对我们进行了“核敲诈”,俄罗斯将尽一切努力确保顿巴斯和其他地区公投期间的安全,关于在俄罗斯控制的乌克兰地区举行公投的提议,我表示支持,乌克兰这些历史地区的大多数人民不希望处于“新纳粹”的枷锁之下。

有分析表示,战争升级将导致俄罗斯能源供应不确定性增加,“此举可能会导致西方发出对俄罗斯采取更积极制裁行动的诉求。”

与此同时,美国表示,预计在本周的联合国大会上,伊朗核协议重启进程不会取得突破,伊朗石油重返国际市场时间继续被推迟。