非利率债债券组合的对冲用TS还是Repo?

作者:张继强 王菀婷

对于债券组合的对冲而言,投资者往往会面临不同工具的选择。一般来说,从成本的角度考虑,国债期货的短期对冲效果好(基差有时会有一定影响,但不需要考虑移仓成本),IRS的长期对冲效果好(不需要考虑销仓成本1)。

1

套保的成本

对于国债期货来说,套保的成本主要包括基差、移仓、CTD券切换。

短期套保会面临基差带来的成本普遍在10%-20%(详见2021年11月4日的《国债期货套保效率几何》)。基差之所以带来成本是因为国债期货有一篮子可交割券,CTD的切换会加剧被套保债券和期货CTD之间价格的非线性变化关系,从而导致国债期货无法达到、甚至接近完美套保,只能是在不完美套保的前提下,尽量最大程度上对冲现券的风险。

长期套保会面临移仓带来的成本。T移仓一次的成本在0.3-0.5元附近2(详见2020年9月24日的《国债期货套保失效的三大陷阱》),一年移仓4次,则会损失近2元,套保效率在40%-60%附近(已经包含了基差风险)。移仓次数越多,套保效率越低。

IRS的套保,即“多债券+多IRS”,将这一套保策略中的现金流拆解来看,我们可以得到:

对于IRS,其套保成本主要是基差、利差、负carry。

一般而言,基差和利差都会保持稳定,因此对于“多债券+多IRS”这一套保策略来说,支付固定端的负carry就是IRS套保需要唯一考虑的问题3。如果建仓时不存在负carry情况,则在基差和利差都稳定的情况下,IRS可以达到完美套保。如果建仓时存在负carry,则该成本不可避免,从2016年1月4日至2023年9月13日,Repo1Ycarry的范围在-276bp至94bp,因此我们可以认为IRS套保1年的负carry成本就是0-276bp,或收益0-94bp,套保效率最低是97%,最高是101%。

当然,有时候基差和利差的变化会导致IRS套保失效,此时无法计算套保效果,因为这取决于基差和利差的变化幅度有多大(详见2020年10月29日的《IRS套保的三大陷阱》)。

以上的套保效果都是对于同久期的CTD券而言,那么对于一些非利率债的债券组合,国债期货和IRS的套保效果究竟如何,我们还需进一步测算。本轮债市调整从8月25日开始,9月7日结束,因此我们选择此段时间作为套保效果的测算区间。

2

样本组合的对冲实测

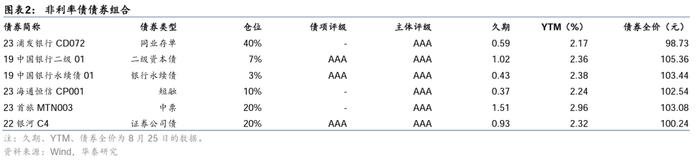

假设一个久期较短的非利率债债券组合由CD、二永债、短融中票、证券公司债构成,每种债券我们选取一只现券作为代表(方便进行具体的套保测算),具体构成详见图表2。

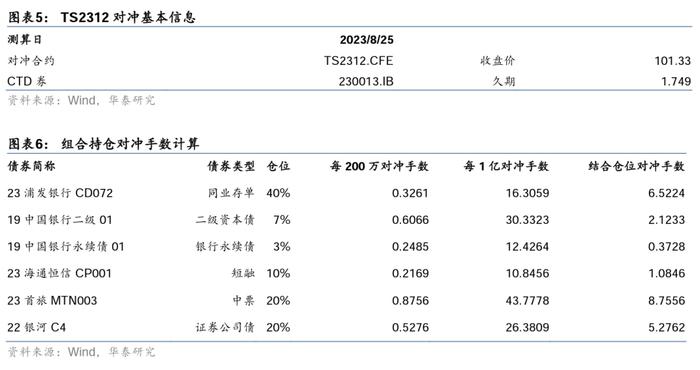

在套保建仓日(8月25日),组合久期为0.84年,因此与之对应的衍生品工具选取TS2312和Repo1Y较为合适。不选取T的理由是久期敞口太大,且此次调整短端与长端调整幅度明显不同。

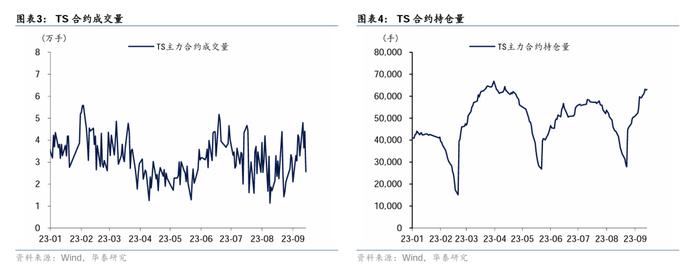

同时,2023年1月1日至9月13日,TS主力合约的日均成交量为31909手,日均持仓量为49450手,这意味着即使TS的流动性不及TF和T,但容纳一个100亿组合的对冲策略依旧没有问题。需要注意的是,在接下来的对冲计算中,我们均以1亿元为仓位计算对冲的手数及效果。

①利用国债期货短期套保

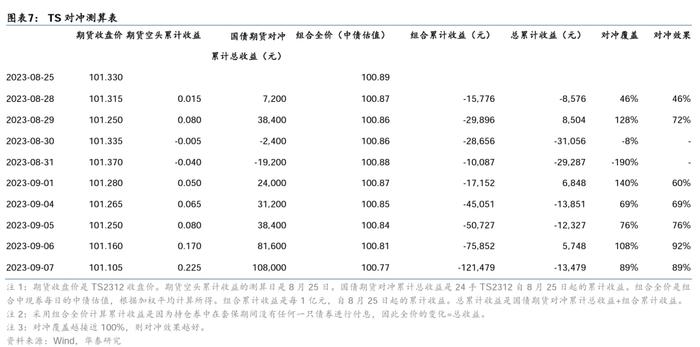

根据8月25日的组合持仓数据,我们可以利用修正久期法计算出组合中每1亿元的现券仓位,需要24手TS2312合约进行对冲。以112309072.IB 23浦发银行CD072为例,其需要6.5224手进行对冲,则组合总的对冲手数只需把持仓的各个券的对冲手数相加即可。

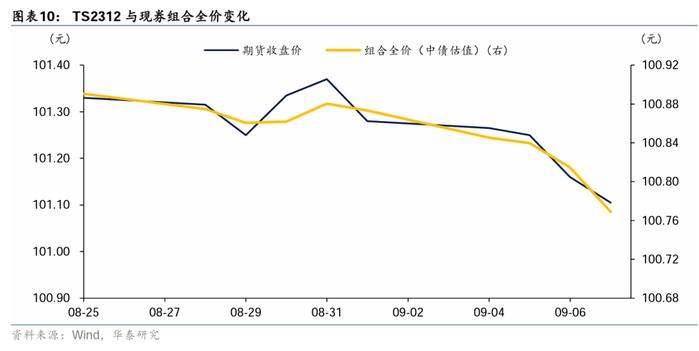

根据图表7,在8月25日至9月7日期间,TS2312的对冲效率并不稳定,好的时候能够达到92%,差的时候不如不对冲(组合现券没涨,但期货却明显上涨,期货和现券的亏损效应叠加,导致总体亏损更多),这也是因为TS走势与利率债一致,但并非与信用债一致。在大多数时间段内,对冲效果在60%-80%的水平,从整个测算区间来看,对冲效果达到了89%。

在计算短期对冲效果时,利用期货价格直接计算出的结果即是最终结果(包含了基差成本)。如果需要知道基差成本的贡献度,则需要将基差收敛的部分单独进行计算,从中剥离出来。

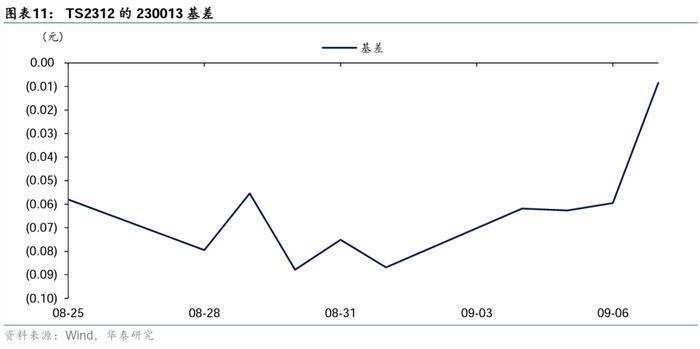

8月25日至9月7日,T2312的活跃CTD券230013.IB的基差先窄幅震荡,随后小幅上行,但整体上变化幅度不大(在0.1元内),围绕在0附近波动,其带来的基差成本可以基本不计。

如果需要详细计算的话,基差上行了0.05元,期货下跌了0.225元,则基差对期货下跌其实是负贡献,它加大了0.05元期货的跌幅4。而对于空头套保来说,此时基差是负贡献,它贡献了0.05/0.225≈22%。因此,我们可以认为8月25日至9月7日,TS合约89%的对冲效果中,基差削弱了2%,若基差保持不变,则TS合约的对冲效果可以达到91%。

②利用国债期货长期套保

长期套保我们不需要考虑基差变化,因为每次移仓时,基差变化已经包含在内(利用期货价格直接计算出的结果即是最终结果,包含了基差成本),我们唯一需要考虑的是移仓成本。

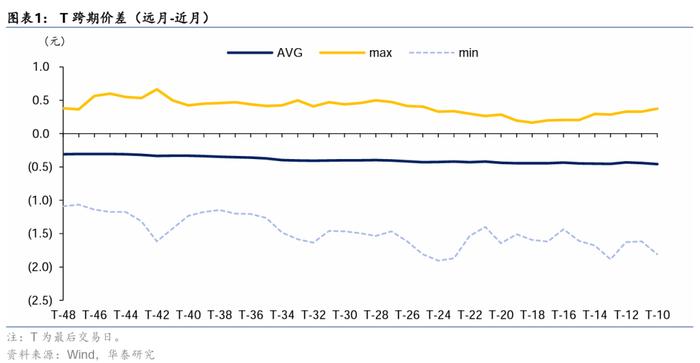

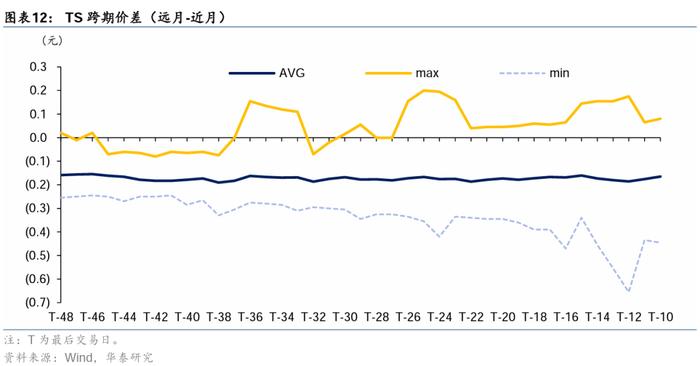

对于TS合约来说,跨期价差的中枢在2毛左右,通常在0.17、0.18元。0.2元的跨期价差意味着每次移仓,国债期货的空头套保就会损失0.2元,一年损失0.8元左右。

我们以2020年4月至12月阶段性的小熊市来衡量移仓会削弱套保效率的百分之多少。其间,主力合约由TS2006最终移仓至TS2103,共计移仓三次。

TS2006在2020年5月14日移仓至TS2009,跨期价差(远月-近月)为-0.3元,TS2009在2020年8月20日移仓至TS2012,跨期价差为-0.19元,TS2012在2020年11月27日移仓至TS2103,跨期价差为0.08元。三次跨期价差共计-0.41元,而2020年4月1日主力合约(TS2006)为101.685元,2020年12月31日主力合约(TS2103)为100.385元。TS本身跌幅100.385-101.685=-1.3元,考虑到共计-0.41元的三次跨期价差,这意味着跨期价差成本占比约32%。可见对于非利率债债券组合而言,TS移仓会使对冲效果降低至68%。

③利用IRS套保

对于利率互换对冲来说,头寸上比较简单,仅需考虑名义本金问题。一般来说,在久期匹配的情况下,1亿元现券即需要1亿元名义本金的利率互换进行对冲。

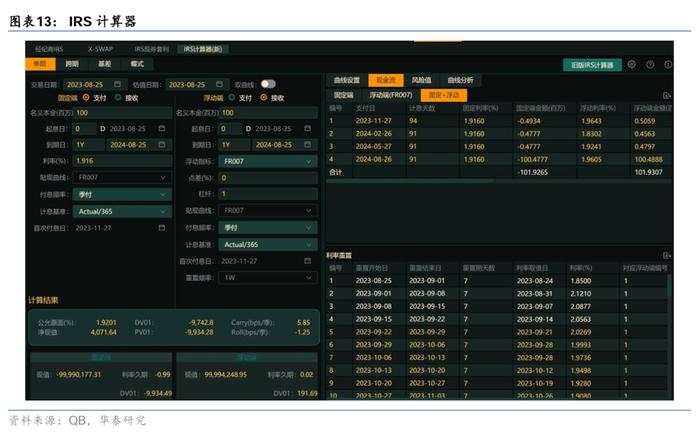

考虑到组合情况,我们用Repo1Y来进行对冲,由于8月25日组合的久期为0.84,因此每1亿元的组合仓位需要84,347,200元名义本金的Repo1Y进行对冲(8月25日建仓)。想要知道8月25日至9月7日的IRS对冲效果,我们可以利用QB的IRS计算器对8月25日买入的标准Repo1Y进行估值计算5,具体参数设置详见图表13。

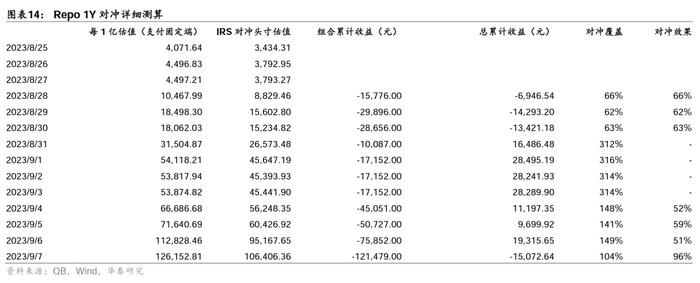

根据IRS计算器,我们可得IRS对冲头寸的估值,详见图表14。从2023年8月25日至9月7日,每1亿估值(支付固定端)的IRS对冲头寸估值从4,071.64上涨至126,152.81,呈波动上行趋势。同时,组合头寸呈亏损状态。大部分时间内,对冲效果在50%-70%之间,从整个测算区间来看,对冲效果达到了96%。而在8月末,对冲覆盖超过了300%,对冲效果无法估算,也是因为IRS走势与利率债一致,但并非与信用债一致。

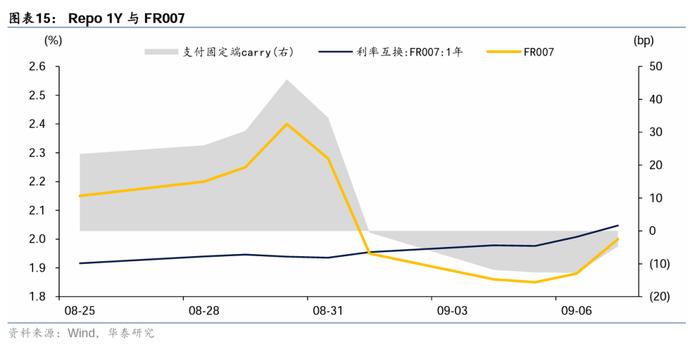

图表14中,我们可以发现8月25日建仓的Repo1Y,估值一直是正数,这是因为在建仓时,Repo1Y明显低于FR007,且在后续日子里也一直如此,导致支付的固定利率低,收取的浮动利率高,因此IRS估值为正。此外,建仓时(8月25日)支付固定端的carry是23bp,这也给IRS对冲带来了收益。正carry程度越高,意味Repo1Y越低于FR007,这样支付的固定利率就更低,收取的浮动利率就更高。当然负/正carry这一成本/收益和TS的基差类似,在计算IRS估值时,已经考虑进去了。

如果需要详细计算的话,8月25日,Repo1Y为1.916%,FR007为2.15%,二者相差23bp。这意味着每1亿元的名义本金,就会少支付出去23万元,这其实给Repo1Y带来了近11%(23bp/2.15%)的收益。因此,我们可以认为8月25日至9月7日,Repo1Y96%的对冲效果中,11%由正carry贡献。当然正carry的情况比较少见,一般情况都是负carry削弱对冲效果。

以上测算看似计算上没有问题,但是从图表14中我们会发现IRS的估值并不连续,时不时会发生跳价,这是因为一方面随着日期的推移,未来的浮动利率不再是估值而是现实,因此浮动端估值的分子部分(即未来收取的现金流)会越来越准确,但是浮动端和固定端估值的分母部分却不是很确定,因为折现曲线(等同于贴现因子)也每天都会变化。因此,所有不标准的IRS(比如320天的Repo)的估值是估值,但只有等到期后,我们才能知道这笔IRS是挣钱还是亏钱。由于IRS的这一特性,因为我们很难在IRS到期前得知真正的套保效果如何。

基于QB的IRS计算器,我们计算了2021年1月4日至2022年4月29日6期间,每日的Repo1Y最终现金流。详细参数设置如下:使用FR007贴现曲线,付息频率为季付,单期支付固定端名义本金1亿元,输入利率为对应时点的1年期FR007利率互换,可得各支付日固定+浮动现金流折现值合计,即为每1亿IRS的总现金流。

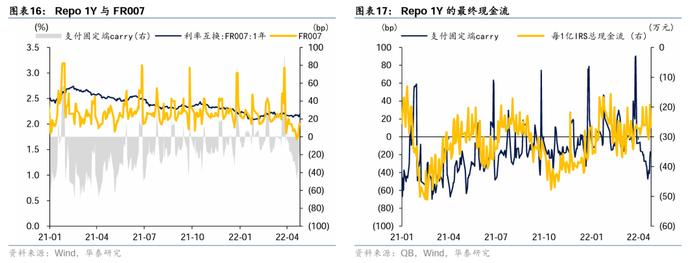

根据测算结果,从2021年1月4日取到2022年4月29日,每1亿名义本金Repo1Y的总现金流基本在-20到-50万元区间内波动,最高可达-13万元,最低达-51万元,中枢在-32万元。Repo1Y的总现金流都是负数是因为此期间Repo1Y不断下行与负carry居多所致。

由此我们可以简单认为,IRS下行时期(从2.5%下行至2.18%,下行32bp),每1亿元Repo1Y大概率会损失20至50万元不等,中枢在32万元。简单对应到IRS上行时期(上行32bp),则每1亿元Repo1Y大概率会收益20至50万元不等,中枢在32万元。而组合在8月25日至9月7日下跌了0.12%,对应每1亿元会损失12万元。如果久期相同,则84,347,200元名义本金的Repo1Y(上行13bp)会收益6.9至17.1万元不等,中枢在10.3万元。

因此,根据2021年1月4日至2022年4月29日实际的IRS总现金流估算,Repo1Y的对冲覆盖在57%至143%,中枢为86%,对应的对冲效果为57%-86%。但这也仅仅是估算,因为去年前年的数据,不能代表今年8月25日建仓的Repo1Y在明年的8月25日的总现金流(4次互换的现金流累加)究竟是多少。

3

小结

国债期货主要可应用于短期对冲,不适用于超过1季度的中长期套保。国债期货套保成本来自基差、移仓及CTD券切换,实施短期套保时基本无需考虑后两者,效果基本取决于基差风险,由于临近交割基差均会收敛至0附近的特性,大部分合约的套保效率可达80%-90%。而实施长期套保时,则需考虑移仓成本,T合约套保效率会压缩至40-60%附近(已经包含了基差风险)。

而在非利率债债券组合的对冲实测中,TS短期对冲的效果大多数时间在60%-80%的水平,在整个测算期达89%,可见信用利差的存在会导致套保效果的削弱。

同时,也存在无法估算对冲效果的时期(期货与组合同时下跌),这是因为TS走势与利率债一致,但并非与信用债一致,信用利差的变化导致了对冲效果并不稳定,这是非利率债债券组合中需要考虑到的问题,而这一问题在IRS套保中也同样存在。

国债期货长期套保则需主要考虑移仓成本(基差变化已包括在内)。TS合约跨期价差中枢在0.2元附近,则空头套保一年损失约0.8元。以2020年4月至12月阶段性的小熊市进行测度,可知移仓会进一步削弱样本组合的套保效率,使之降低至68%。

此外,IRS短期套保策略使用了今年8月25日至9月7日的估值数据测算组合的Repo1Y对冲效果,利用QB的IRS计算器所得,样本组合的对冲效果大多数时间在50%-70%之间,从整个测算区间来看,对冲效果达到了96%,其中11%由正carry贡献。但该测算方式存在严重缺陷,即上述测算的IRS估值仅仅是估值,但事实上IRS只有在到期后才能确认实际的盈亏状况。

因此我们选取2021年至2022年4月的数据重新测算,可知对于样本组合而言,前两年Repo1Y的对冲效果大致在57%-86%,一定程度上可作为今年建仓Repo1Y的参考。

综上所述,我们可以判断,两个方案并没有何者绝对意义上地更优,需根据应用场景进行选择,大体上遵循短期套保时选择国债期货,长期套保则应选择IRS的逻辑。

注:

1.IRS冲销难,不像国债期货的平仓在交易软件上下单即可。投资者购入IRS简单,在X-swap上下单即可,但当过了一段时间,想要卖出这笔IRS就较为困难,因为此时的这笔IRS已经不再是标准化的IRS(即到期时间不再是1年整或5年整,而是0.9年、4.9年),IRS的冲销需提交交易中心并等待,且冲销后的结算结果(是挣是亏)仅能按照当日的估值来计算,但是由于折现曲线是个预估的曲线,与未来并不相符,因此可能会出现当日冲销结算是亏钱,但如果真正拿到到期,是挣钱的情况。这种不可控性会使得IRS的估值永远是估值,不到最后一笔互换利息结束,我们无法知道这笔IRS是挣是亏。

2.TF则是在0.2-0.3元附近。

3.支付固定端的carry=FR007-Repo

4.我们可以这样考虑,如果基差一直是保持不变,CF=1,则期货和现券的涨跌幅应当一致。因此基差下行的话,期货的跌幅会比现券小,基差变化此时给期货下跌带来正贡献;基差上行的话,期货的跌幅会比现券大,基差变化此时给期货下跌带来负贡献。

5.我们不能用每日的Repo1Y价格变动来测算对冲效果,这是因为8月25日建仓的Repo1Y,到8月26日已经是不再是标准的Repo1Y,而是Repo364天。而Repo364天并没有报价,X-swap仅公布标准的Repo1Y报价。

6.利率互换估值仅为参考,实际盈亏在最终平仓日才能确认,故测算时点仅取到2022年4月28日。

风险提示:地产和化债政策风险。地产和化债政策可能导致市场风险偏好变化,进而影响债市。地缘风险超预期。地缘风险的变化可能导致市场风险偏好下行,进而影响债市走势。汇率波动超预期。汇率如果波动过大,则会制约国内货币政策,从而影响资金面。研究报告或评论意见仅供参考,不代表任何投资建议,投资者应当认识证券投资风险,自行独立作出投资决策,造成的损失和风险应由投资者自行承担。

相关研报

研报:《国债期货套保效率几何》2021年11月4日

张继强 S0570518110002 研究员

王菀婷 S0570520020001 研究员

研报:《IRS套保的三大陷阱》2020年10月29日

张继强 S0570518110002 研究员

王菀婷 S0570520020001 研究员

研报:《债券组合对冲用TS还是Repo?》2023年9月18日

张继强 S0570518110002 研究员

王菀婷 S0570520020001 研究员