符合个人养老金需求的公募基金产品研究评价

转自:上海证券基金评价

刘亦千分析师

执业证书号:S0870518120001

赵威分析师

执业证书号:S0870517050002

陈丹忆研究助理

执业证书号:S0870122010009

员工钱佳乐对本文亦有贡献

摘要

2018年8月,首批14只公募养老目标FOF获批;2018年9月13日,首只公募养老FOF正式成立,距今成立已满5年。截至2023年8月末,我国公募养老FOF产品数量已达250只,总规模达到了821亿元。

证监会于2022年11月4日发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定》,明确提出对养老目标基金的业绩评价期限不得低于5年。随着首批公募养老FOF成立时间陆续达到5年,对这类产品的评价与研究工作也应提上日程。

上海证券作为具备协会会员资格的基金评价机构,着重探究了养老目标基金的评价原则与方法,并在借鉴海外发达国家个人养老金产品发展情况的基础上,对我国养老目标基金的未来发展趋势作出展望与建议。

(以下内容收录于《个人养老金:公募基金是好帮手》,中国财政经济出版社,2023,存在部分删减及修订。)

一、养老基金产品形态

1、美国养老基金产品结构

(1)权益型为主,投资组合积极进取

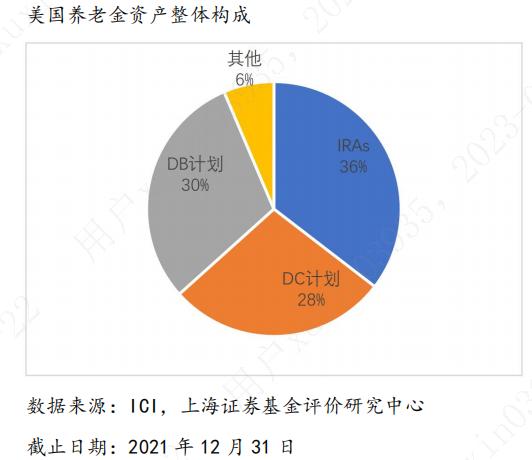

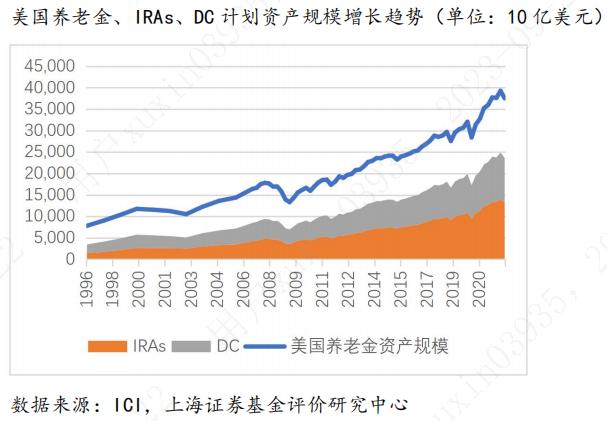

美国养老体系中,第二支柱中的DC计划,以及第三支柱的IRAs,赋予个人以主动投资选择权,其未来现金流取决于投资收益率而非既定,两者共同构成美国“投资养老”体系的重要组成部分。截至2021年末,DC计划、IRAs合计占美国养老金总资产比例为64%。

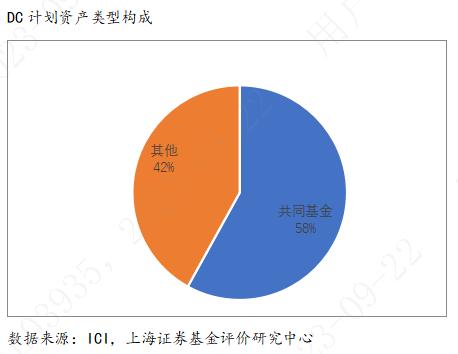

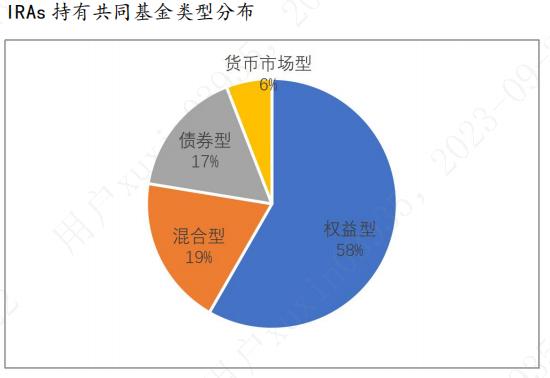

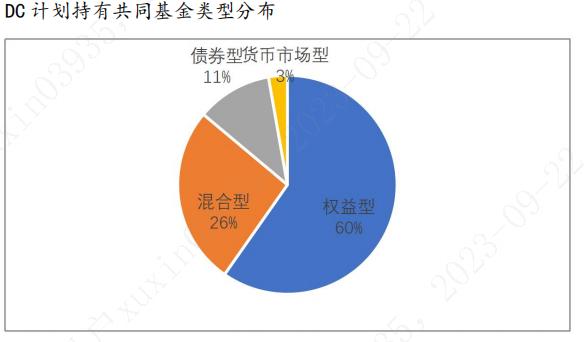

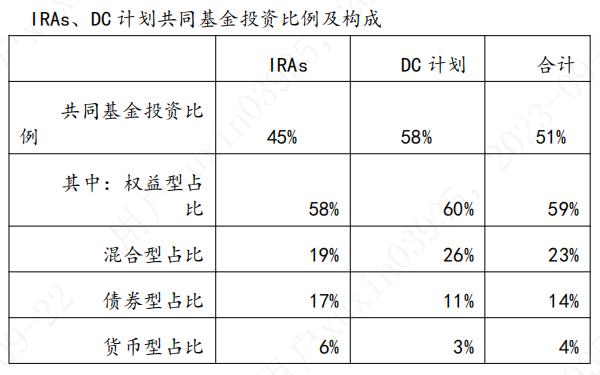

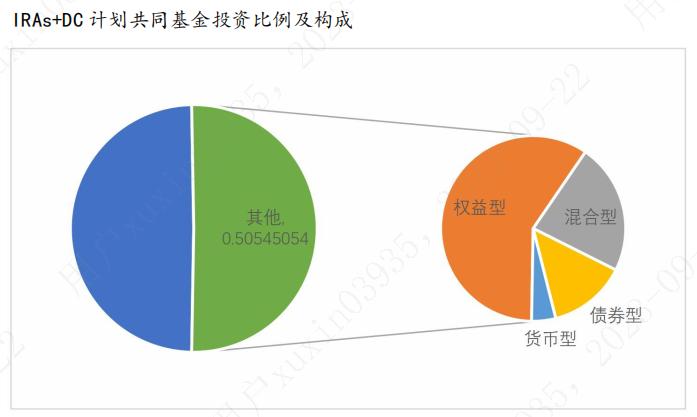

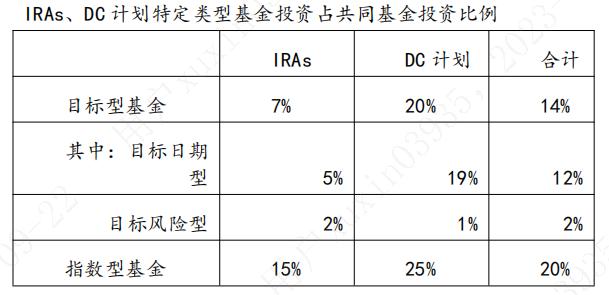

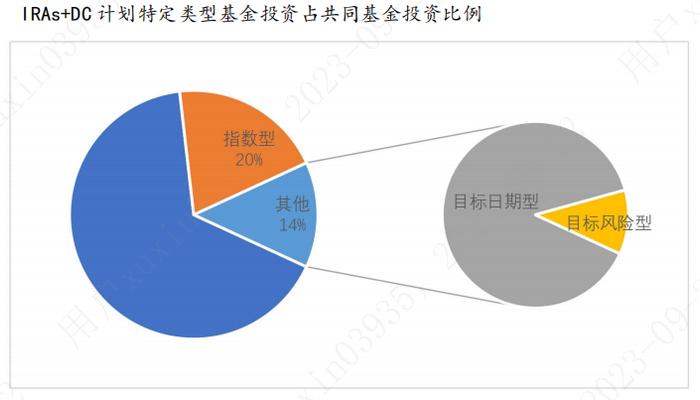

不同于运作策略更为保守的第一支柱社会保障计划,IRAs和DC计划均以相当比例的资产投向了共同基金,截至2021年末,这一比例分别为达到了45%、58%,其中投向权益型基金的占比分别高达58%、60%。此外,包含了绝大多数目标日期、目标风险型基金在内的混合型基金占比同样不低,投资比例分别为19%、26%,投向于债券型基金及货币基金的比例则相对较低。

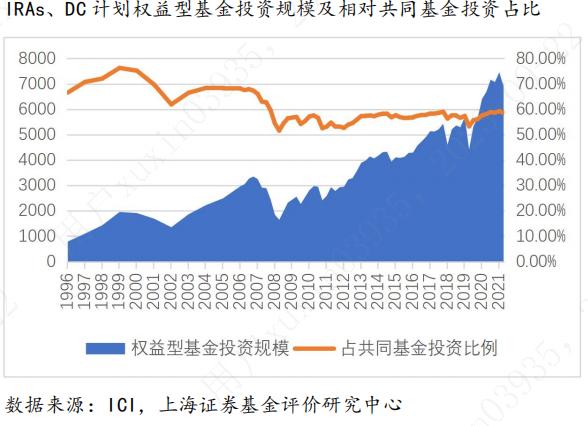

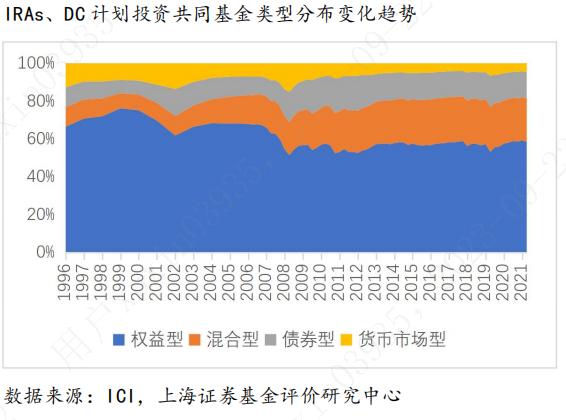

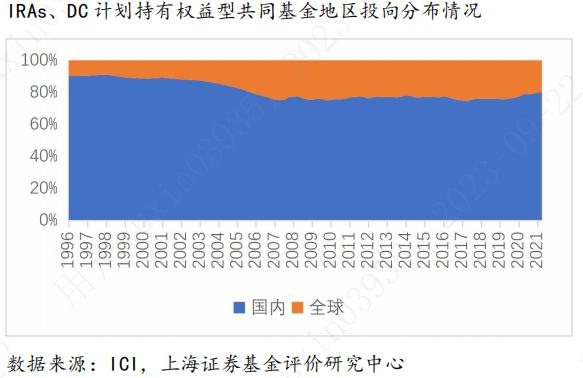

从IRAs、DC计划投向的共同基金类型分布的变化趋势来看,在2000年互联网泡沫破裂及08年全球金融危机的影响下,权益型基金资产规模遭遇明显缩水,投资占比随之降低,此后投向混合型基金和债券型基金的投资比例有所提升,但权益型基金仍为最主要的基金类型。近十余年来,权益型基金相对共同基金的投资占比相对稳定,在50%-60%间略有波动。此外值得注意的是,权益型基金在投向上逐渐重视地区风险的分散,自进入21世纪以来,全球性权益基金投资比例显著提高,近年来维持在20%以上。

总体而言,美国第二、第三支柱的养老基金投资保持了积极进取的风格取向,权益资产在投资组合中长期扮演重要角色。多年以来,美国养老投资体系和权益市场相互成就,长期稳定的资金入市带动美股走出长牛行情,美股丰厚的投资回报又使得大众的养老需求得以获得保障。

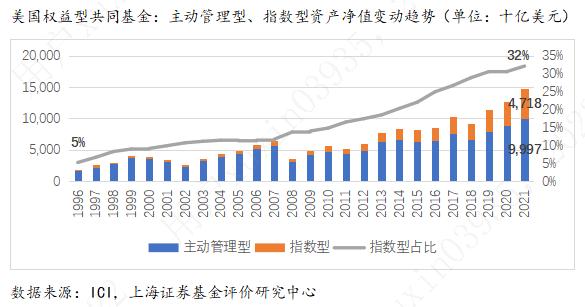

(2)被动投资爆发式增长,养老基金指数投资占比迅速提升

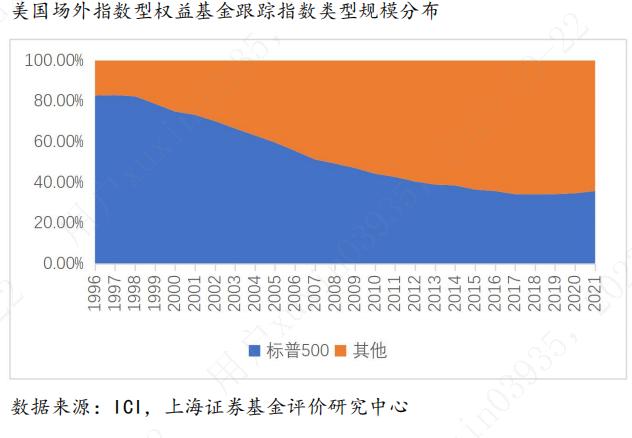

上世纪70年代,美国首只场外指数型基金问世,90年代,指数型ETF开始出现。近年来,被动投资在美国非货币基金市场占据越发重要地位,截至2021年末,包含ETF在内的指数基金的基金规模增长至12.5万亿美元,占据非货币基金总规模43%。其中在场外权益型基金中,指数型基金资产净值占比由1996年末的5%提升至2021年末的32%。这其中,初期跟踪目标为标普500指数的占据绝大多数,随着纳斯达克指数等成长风格指数走强以及众多精细化指数的推出,标普500指数基金的占比逐渐下降,但仍占据重要比例,占比约为35%。

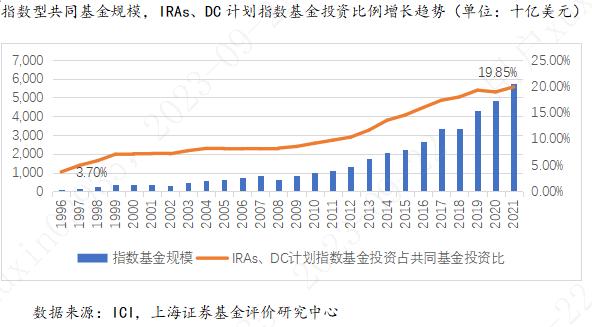

指数基金的最大优势在于费用低廉,养老金投资作为一项长达数十年的长期性投资,低廉的费率在日积月累中所带来的优势不容忽视。在IRAs及DC计划的共同基金投资中,投资于指数型基金的占比不断攀升,于2021年末已提升至近20%。

被动投资在美国权益市场及养老金投资中广受欢迎的重要前提在于美股多年来的长牛表现,以及市场的相对有效性,使得主动管理创造超额收益难度较大。在考虑费率因素和投资选择门槛后,被动投资在私人养老金投资中具备相当的适应性。

(3)默认投资选择机制下目标类基金规模迅速提升,更好服务非主动投资选择群体

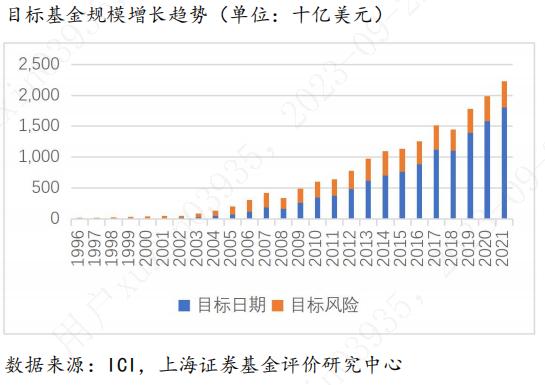

DC计划推出初期,因投资专业门槛较高、手续相对繁琐等原因,群众参与度较低。2007年,美国颁布相关规则,明确一定前提下雇主可以替未进行主动投资选择的雇员选择投资计划并免除受托责任,其中满足要求的投资标的称合格默认投资选择(qualifieddefaultinvestmentalternative,QDIA),主要的产品形式就包括了考虑退休日期的目标日期基金,以及考虑个人特征的目标风险基金。

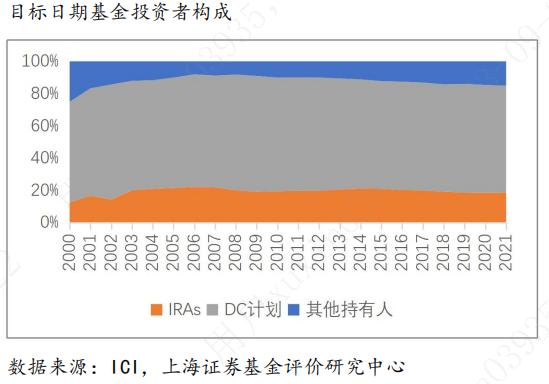

默认投资选择机制的运行使得相应养老计划参与度显著提升,目标基金规模也迎来了快速增长。截至2021年末,目标日期及目标风险基金规模合计已达到了2.2万亿美元,其中目标日期基金因更符合默认养老投资场景得到了更多养老资金的青睐,规模达1.8万亿美元。目标日期基金的资金来源主要为养老金,投资者构成中,IRAs及DC计划的合计持有规模相对目标日期基金占比达到了85%。

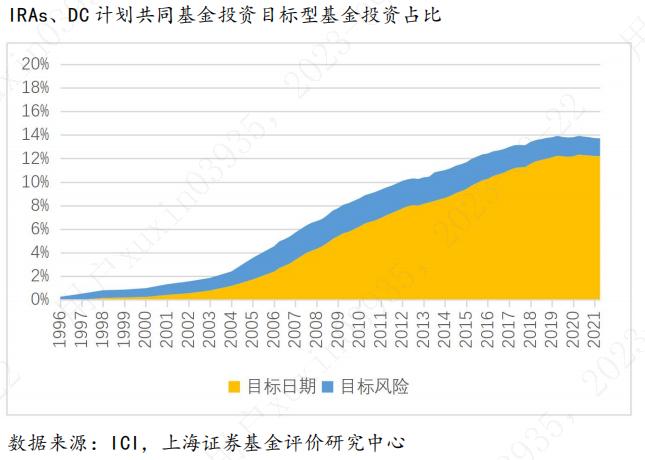

目标基金主要以FOF的形式存在,投资组合天然分散,其明确的投资目标有利于非专业人士进行投资选择,具有投资门槛低,风险可控的优势,在美国养老投资体系中逐渐发挥其独特作用。在过去二十年,DC计划和IRAs的共同基金投资中,投向目标型的比例以年均0.62%的增速上升,至2021年末已达到14%,其中目标日期型基金为12%。目标型基金已经成为养老资金最重要的投资选择之一。

(4)总体情况

综上,美国养老体系中,第二支柱中的DC计划,以及第三支柱的IRAs,赋予个人以主动投资选择权,两者共同构成美国“投资养老”体系的重要组成部分。IRAs和DC计划均以相当比例的资产投向了共同基金,截至2021年末,这一比例分别为达到了45%、58%,其中投向权益型基金的占比分别高达58%、60%;包含了绝大多数目标日期、目标风险型基金在内的混合型基金占比同样不低,投资比例分别为19%、26%;投向于债券型基金的比例分别为17%、11%;投向于货币基金的比例分别为6%和3%。

在对共同基金中的投资中,美国第二、第三支柱的养老基金投资保持了积极进取的风格取向,权益型基金投资占比维持在50%-60%间。受美股多年来的长牛表现以及市场的相对有效性的影响,DC计划和IRAs投资于指数型基金的比例稳定上升,于2021年末已提升至共同基金投资的近20%。混合型基金中,受默认投资选择机制和投资目标有利于非专业人士进行投资选择的影响,DC计划和IRAs投向目标型基金的比例快速攀升,目标型基金成为养老资金最重要的投资选择之一。

2、我国当前养老基金产品形式

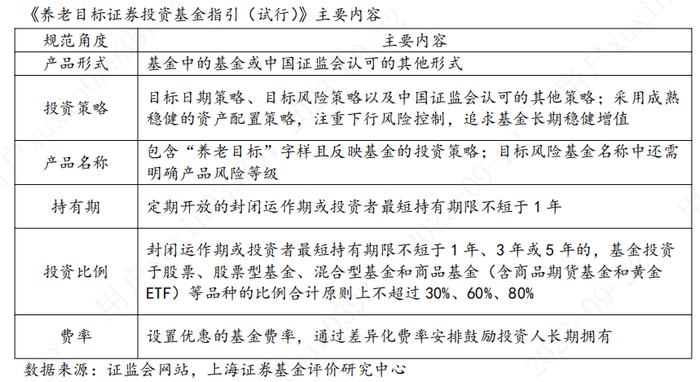

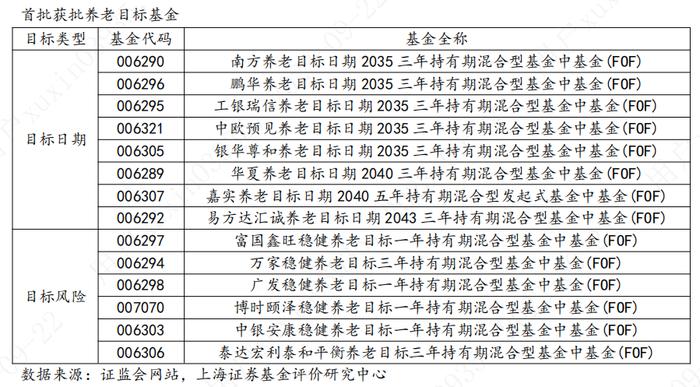

2018年2月,证监会发布《养老目标证券投资基金指引(试行)》,明确我国养老目标基金在发展初期主要以基金中的基金形式运作,投资策略包括目标日期策略及目标风险策略等,并从产品名称、持有期限制、投资比例限制、费率等各方面对养老目标基金加以规范。同年8月6日,首批养老目标基金获得证监会批文,南方、鹏华、中欧、富国等14家基金公司在列。

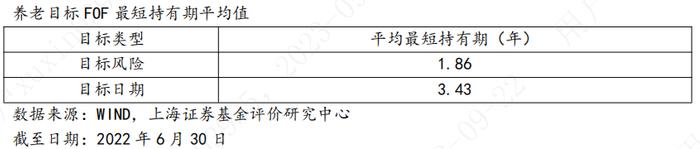

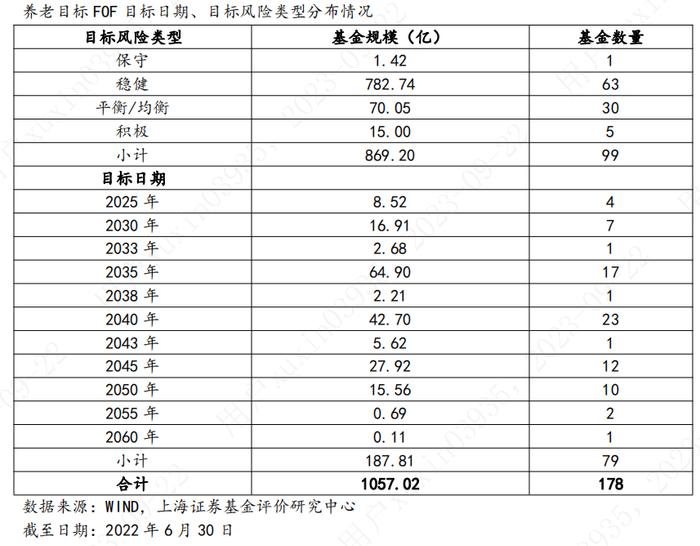

至2022年6月末,我国养老目标FOF总数达到178只,总规模超1000亿,其中目标风险基金规模869亿,目标日期基金规模为188亿。与美国共同基金市场目标日期基金规模远大于目标风险基金的情况相反,当前目标风险型基金在我国的接受程度更高,重要原因之一在于,我国个人基金投资者投资期限普遍较短,而目标日期基金普遍设定了相对更长的最短持有期限。

进一步细分下,目标风险基金中,风险等级为稳健型的基金在规模及数量上均具有压倒性优势,达782.74亿、63只;其次为平衡/均衡型,总规模达到70.05亿,数量为30只;风险等级为积极及保守型的则数量较少。目标日期基金中,具体目标年份分布于2025年至2060年间,分布较为集中的目标年份包括2035年、2040年、2045年等。

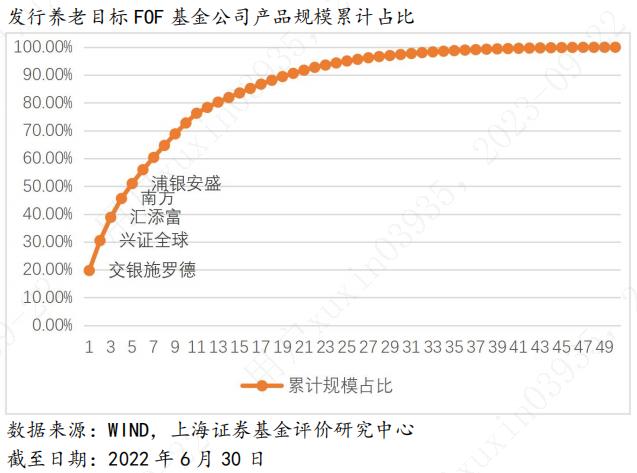

从管理人的角度来看,养老目标FOF可以说参与者众,但集中度高。178只养老目标FOF来自于50家不同的基金公司,但主要规模相对集中于少数几家头部管理人。其中交银施罗德基金、兴证全球基金、汇添富基金、南方基金、浦银安盛基金为养老目标FOF存续规模排名前五的基金公司,5家基金公司的合计占有养老目标FOF超50%的份额。华夏基金拥有的养老目标FOF基金数量最多,达11只。

截至目前,养老目标FOF仍为我国养老目标证券投资基金的唯一形式。一方面FOF的产品形式能够使得投资分散化程度得到最大化,提升产品的稳健性,更好地满足养老目标需求;另一方面,目标型的产品定位给予投资者明确的投资预期,能显著降低投资门槛,更有利于个人投资者匹配自身需要和投资选择。结合美国养老基金市场产品构成情况来看,其养老目标基金在私人养老基金投资中占据相当比例,主要定位于服务未做主动投资选择的个人,多数为对金融产品理解相对有限或风险识别能力相对较低的群体。总体而言,养老目标FOF这一产品形态与我国养老第三支柱方才启航的发展阶段相适应。

管理人维度上看,大中型公募基金管理人历经充分的市场化竞争,具备较强的投资管理能力和丰富的个人投资者服务经验,在识别、匹配个人投资者需求,产品设计,投资策略制定上均具有一定优势,其完善的投资决策流程,成熟、精细化分工的研究团队,也能够为养老基金投资提供全方位的支持。这其中,少数着重发力养老基金产品的大中型公募基金管理人,在这一领域取得先发优势,获得了较高的市占率。未来,基金管理人在做强公募基金主业的基础上,实行差异化发展路线,逐渐形成一批养老金融服务特色机构,将更好发挥专业优势。

3、我国养老基金产品形态的后续可能

我国养老第三支柱推行初期阶段,养老目标FOF基本满足当前需求。未来,随着第三支柱发展不断深入推进,参与主体不断丰富化,参与金额逐渐提高,更多产品形式亟待纳入养老基金产品谱系,以满足多样化的养老投资需求。但这取决于个人投资者总体的投资者教育达到相适应的水平,对相应产品的风险收益特征、在资产配置中的重要作用都有着较为深入的理解和认识。

(1)主动管理股票型基金

上市公司股票代表着着社会优质生产资料所有权,纵观海内外市场,拉长时间维度来看,权益资产的平均收益率显著高于固定收益类资产。养老投资场景下,在长期复利效应加持下,权益类资产所能提供的长期回报率水平能较好地满足养老需求。

我国现存的养老目标FOF,从资产配置比例角度看均属于混合型基金,资产配置自由度较高。相较于混合型基金,股票型基金的特点在于风险收益特征更为清晰,风险收益水平也更高,对于对自身养老资产的配置需求更为明确的投资者来说,股票型基金能更好满足其需求。对标海外,以第二、第三支柱的主要构成DC计划及IRAs为例,两者的共同基金投资中,权益型产品的比例均超过了50%。当前阶段,我国主动管理股票型基金相较于市场存在较强超额收益效应,主动管理股票型基金在下一阶段可作为我国养老基金产品重点发展对象之一。

从产品类型来看,一方面,由于A股市场有着显著的风格轮动周期,主题基金收益波动较大,高波动意味着高风险水平,投资的进入、退出时点会对收益水平造成巨大影响,这对养老金投资的最核心的保值增值诉求并不完全吻合;另一方面,主题基金分化显著,极大增加了投资者的投资选择难度,选择错误的主题方向和不合适的主题基金,可能严重威胁养老资金的基础安全述求。因此,风险收益水平相对适中、均衡配置的全市场基金更适合于养老投资。

(2)纯债型基金

固定收益类资产收益相对稳定,与收益波动较大的权益类资产能够形成互补,在养老投资组合中能够起到调节风险水平的作用,在尤其是养老投资的后期阶段,扮演十分重要的角色。随着生命周期进入到后期阶段,个人收入逐步下降,对养老资产依赖度提升,投资风险容忍程度下降,固定收益类资产在投资组合中比重需相应提升。债券型基金通过分散化投资,使得债券资产的信用风险进一步降低,稳健性进一步提升。

作为一项长期投资工具,通过适度拉长久期提高债券组合收益率水平的长久期纯债型基金,能够提供具有竞争力的稳定收益,在养老基金投资中发挥重要作用。

(3)被动指数型基金

指数型产品主要特点:费率低廉,投资透明化,分散度较好,均与养老投资的内在需求高度适配。如上文所述,在美国养老金投资中,以第二、第三支柱的主要构成DC计划及IRAs为例,共同基金投资中指数型产品投资占比接近20%。

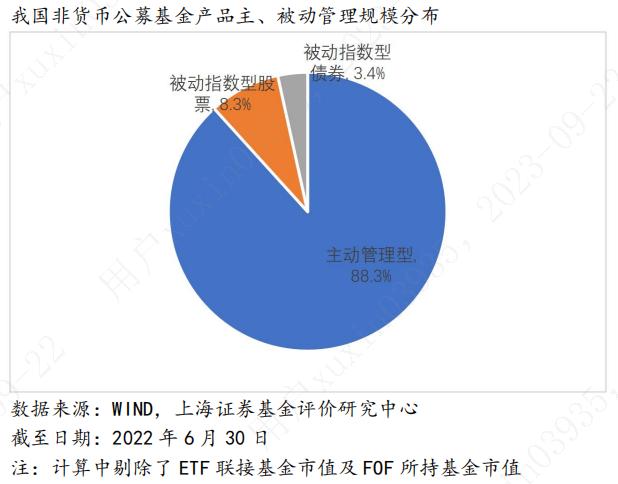

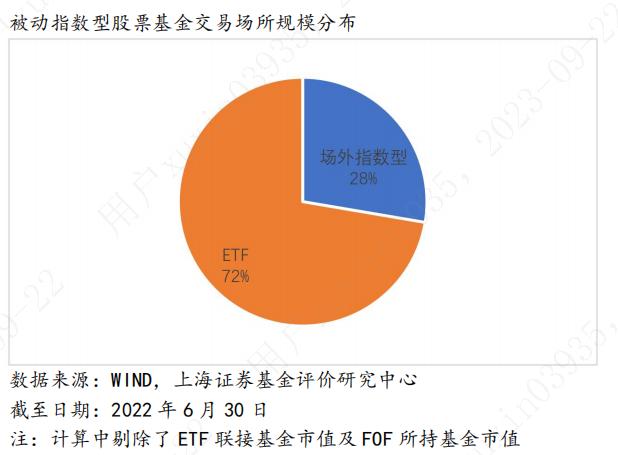

截至2022年6月末,我国非货币公募基金市场中被动型产品的规模占比接近12%,对标海外发达国家公募基金市场仍有较大提升空间,至2021年末,美国非货币基金市场的这一比例为43%。这主要源于我国权益市场的波动较大,投资者构成上机构化率较低,市场有效性尚低,主动管理型基金超额收益获取能力尚在高位。我国被动指数型股票基金中,72%的规模以场内ETF的形式存续,这反映出相较于投资属性,当前我国指数型产品的交易属性更强,指数化产品更多作为一种灵活的交易工具发挥价值。

未来,随着“房主不炒”深入推进,带来居民财富分配结构改变,更多长期资金入市,权益市场稳定性及有效性提升,以被动化投资在公募基金市场的占比提高至较高水平为标志,指数型产品可以部分承担起养老投资重任。结合美国指数化产品的发展历程,初期,成分股数量较多,分布广泛,不集中于特定行业的宽基指数,是更为适宜的跟踪对象。