10万亿招商银行,高管人事大变阵|消费

撰文|蜜姐

这是@闺蜜财经的第1369篇原创

招商银行的高层再次出现变动。

9月19日,招商银行发公告,董事会审议通过了聘任两位副行长的议案。

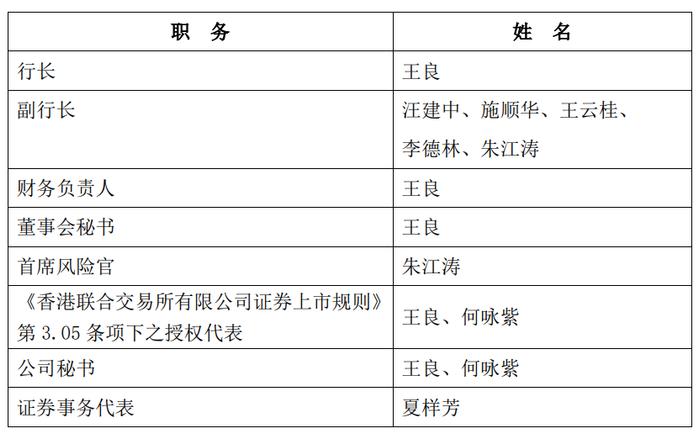

今年2月、7月,招行三位副行长相继辞任。年内,招行已有4名行长助理升任副行长。目前,其行长“一正六副”的高管架构即将形成。

总资产超10万亿的招行,2021年市值超1.47万亿,2022年高点市值约1.33万亿。但截至9月22日收盘,其市值为8408亿元,较2021年高点市值蒸发了6000多亿元。

“零售之王”高层大调整后,还有多久重回巅峰?

01

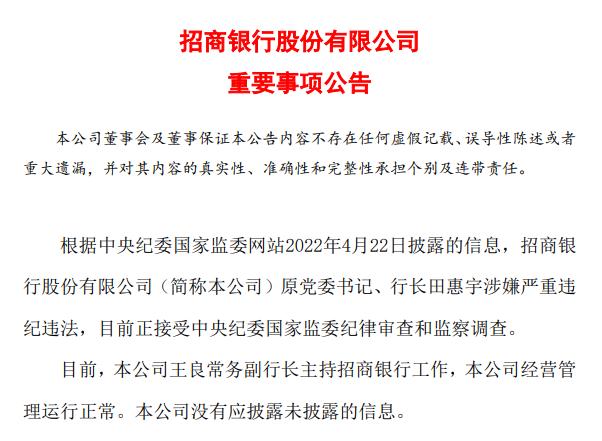

招行原党委书记、行长田惠宇被查后,高管频频变阵。

今年以来,招行董监高辞任的公告已发布了6次,上次变动如此频繁还是在2014年。

本轮招行高层变阵是从2022年开始的。

去年4月18日,招行发布了一份关于行长变动的公告,称“同意免去田惠宇先生的招商银行行长、董事职务,另有任用”,由副行长兼董事会秘书王良主持招商银行工作。

但仅仅4天后,4月22日,招行再次发公告,原党委书记、行长田惠宇因涉嫌严重违纪违法,正在接受中央纪委国家监委纪律审查和监察调查。

2022年5月,招行开始了频繁的人事变动,聘任王良为行长。

同年11月,招行副董事长、非执行董事付刚峰辞任。同年6月,付刚峰已出任国家开发投资集团有限公司董事长。

今年2月,招行两位副行长汪建中和施顺华提出请辞,原因均是到了退休年龄。

不过在此之前,1月17日,招行的一份公告已更新了数名董监高:

选举孙云飞为招行第十二届董事会副董事长,此前担任中国远洋海运集团有限公司副总经理、总会计师;

提名黄坚为非执行董事;

调整董事会专门委员会成员;

聘任钟德胜、王小青为副行长,此前两人均是2021年10月起担任招行行长助理。

6月底,招行公告,选举缪建民为招商银行第十二届董事会董事长,选举胡建华、付刚峰为招商银行第十二届董事会副董事长。

7月,李德林因工作调动原因,提请辞去招行副行长职务。

9月,招行聘任王颖女士、彭家文先生为副行长,两人分别在招行工作了26年和22年,均在今年2月起任招行行长助理。

至此,年内招行在经历了3位副行长辞任,提拔4位副行长之后,形成了“一正六副”的高管团队架构。不过,部分人员的任职资格还有待监管批准。

02

市值大幅缩水背后,“零售之王”营收负增长。

截至2022年末,招行总资产达10.14万亿元,迈上10万亿新台阶。但“零售之王”却完全没有赶上今年一季度银行板块“中特估”的行情。

在银行股普涨的大行情之下,招行一季度股价反而跌了8.4%。逆势下跌的背后,是不尽人意的业绩。

今年一季报显示,招商银行营收906.4亿,同比下滑1.47%。这是自2014年,招行将零售业务确定为战略核心、转型“轻型银行”以来,为数不多的季报负增长。

上一次季报营收负增长还是在2017年一季度,同比减少1.84%。

今年一季度,招行的归属净利润388.4亿,同比增长7.82%。看似营收降低净利润不减的背后,招行的非利息净收入352.27亿元,同比下降6.13%;而2022年,其非利息净收入已经出现下滑,同比微降0.62%。

非利息收入事关招行大财富管理业务,主要包括财富管理、资产管理的手续费即佣金收入,托管业务佣金收入,银行卡手续费收入,结算与清算手续费收入等。

今年一季度,招行非利息净收入中,占比7成多的净手续费及佣金收入同比下降12.6%。

03

2023半年报相比一季报有所改善,但净息差较一季度有所下降,大财富管理收入仍为负增长。

上半年,招行实现:

营收1784.60亿元,同比微降0.35%,较一季度下滑幅度收窄;

归属于股东的净利润757.52亿元,同比增长9.12%;

净利息收入1089.96亿元,同比微增1.21%;

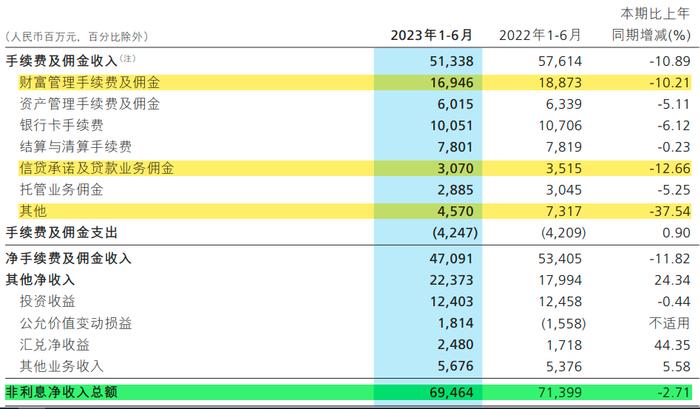

非利息净收入694.64亿元,同比减少2.71%,降幅较一季度有所收窄。

相比一季度,上半年招行的净息差约为2.12%,下降了6bp,其中生息资产收益率3.83%,下降3bp。

上半年,大财富管理业绩改善不理想,非利息净收入中:

占比68%的净手续费及佣金收入470.9亿元,同比减少11.8%;

占比24%的财富管理手续费及佣金收入169.46亿元,同比下滑10.2%;

占比14%的银行卡手续费收入100.5亿元,同比下降6.1%;

以及占比9%的资产管理手续费及佣金收入60.15亿元,同比减少5.1%。

此外,舆论关注的房地产领域风险管控方面,截至今年6月底招行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计4360.83亿元,较2022年末下降5.88%。

截至6月末,招行的房地产业不良贷款率5.45%,较2022年末上升1.46个百分点,对此招行解释是“主要是受个别高负债房地产客户风险进一步释放、风险处置进度较慢和房地产贷款余额下降的共同影响”。

这一板块未来的不良贷款率变化值得持续关注。

半年报披露,报告期末,招行的不良贷款余额606.41亿元,较2022年末增加26.37亿元;不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率447.63%,较上年末下降3.16个百分点;贷款拨备率4.27%,较上年末下降0.05个百分点。

总的来看,今年上半年相比一季度,招行的业绩有所改善,但大财富管理等方面的表现显示,仍有经营压力。

希望此轮人事调整落定后,招行未来能够集中精力改善业绩了。

本文未注明数据均来自于招商银行财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。