国内外ESG评级机构ESG评价结果的差异及其原因探究

ESG评价结果差异及其影响

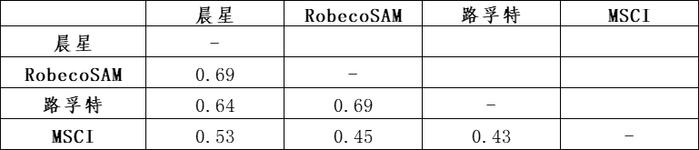

根据Billioetal.(2021)的研究成果显示,截至2021年,晨星(Sustainalytics)、RobecoSAM、路孚特(Refinitiv)和MSCI四家ESG评级机构的ESG评价结果差异较大,相关性平均值仅为58%其中,晨星(Sustainalytics)和RobecoSAM、路孚特(Refinitiv)和RobecoSAM的ESG评价结果相关性最高,相关系数均达到69%。MSCI和RobecoSAM的ESG评价结果相关性最低,相关系数仅为43%1。

表2各主流ESG评级机构ESG评价结果相关性

资料来源:Billio,M.,Costola,M.,Hristova,I.,Latino,C.&Pelizzon,L.InsidetheESGratings:(Dis)agreementandperformance[J].CorporateSocialResponsibilityandEnvironmentalManagement,28(5):1426-1445.

不同的ESG评价结果会增加投资者进行可持续发展投资的难度。投资者在进行可持续投资时,通常将第三方ESG评价结果作为选择投资标的和调整投资组合的依据。ESG评价结果差异较大会增加投资者选择ESG产品标的的难度,在增加投资者ESG投资的机会成本的同时,也降低了投资者传导机制的ESG定价效率23。

企业在进行ESG管理的过程中,需根据各主流ESG评价结果和细化指标得分情况,制定和调整企业可持续发展策略。各主流ESG评价结果差异大,会增加企业选择ESG管理的评价结果参考体系,从而提高了企业进行ESG管理的时间成本和经济成本等45。

ESG评价结果差异原因分析

2.1

评价关注点不同

尽管ESG理念是由可持续发展理念深化而来,其关注点已由企业生产经营活动的环境社会影响逐渐转变为环境社会影响以及与之相关的财务风险及收益6。2023年7月,欧盟委员会通过《欧洲可持续发展报告准则》(EuropeanSustainabilityReportingStandards,简称ESRS)。在ESRS框架下,ESG议题的实质性分析需从影响实质性(ImpactMateriality)和财务实质性(FinancialMateriality)两个维度分别考虑。影响实质性是指当ESG议题会(或可能会)使企业通过自身生产经营或业务合作的方式在短、中、长期内对人或周边环境产生实质性影响。财务实质性是指过往事件或未来事件在某个ESG议题维度对企业的现金流、发展、业绩、市场地位、资金成本或融资渠道产生风险或机遇等重大影响7。

各ESG评级机构出于不同的ESG评价目的和侧重点,选取不同的ESG评价指标对被评价主体进行评价,从而得出不同的ESG评价结果。例如,MSCI8、标普9等多数ESG评级机构出于投资决策和风险管理等财务目的,更倾向于选取财务实质性的ESG指标,构建ESG评价方法。而社投盟出于激励企业贡献社会价值等影响力目的,看重指标的影响实质性,以构建“3A三力三合一”ESG评价体系[社会价值投资联盟.中国社会价值评估体系10。受评价关注点的差异,两类ESG评价方法学在数据来源和指标框架方面存在较大不同,因此其ESG评价结果也差异较大。

2.2

评价敞口划分不同

行业、地域等企业非财务信息披露的ESG风险和机遇各不相同,这在一定程度上影响了ESG评价敞口划分和基于各评价敞口下的ESG指标体系构建11。因此,ESG评级机构对ESG评价敞口的划分不统一也是造成同一评价标的ESG评价结果不同的重要原因之一。目前,国内外主流ESG评级机构的做法主要分为将所有被评企业放在统一参照基准下进行ESG评价和分行业建立ESG评价模型。

部分ESG评级机构将所有被评企业放在统一的参照基准下进行ESG评价。例如,就汤森路透12、晨星13和穆迪14等ESG评级机构的指标框架来看,各行业的ESG机遇敞口和风险敞口并不存在明显的行业特性差异。因此,上述ESG评级机构并未根据行业生产经营活动特性建立差异化ESG评价框架。

但部分ESG评级机构出于企业特性风险管控的目的,会根据行业、规模、所在国家或地区等特征对被评企业进行分类,建立多个评价敞口,并分别构建ESG评价模型。例如,MSCI参考《全球行业划分准则》(TheGlobalIndustryClassificationStandard,简称GICS),根据行业相关性确定每个行业大类和子行业ESG评价方法的指标和对应权重。根据MSCIESG评价方法学,能源行业大类的环境指标包含碳排放、生物多样性和土地使用、有毒排放物和废弃物、清洁技术机遇、水资源压力5项指标;社会指标包含健康和安全、社区关系、劳动力管理、人力资本发展、隐私和数据安全5项指标;公司治理指标包含治理1项指标。15

2.3

议题和底层指标选择不同

各ESG评级机构根据其评价关注点和评价敞口,确定其ESG议题和每个议题下的底层指标。但受到评价侧重点和底层数据质量影响,即使在同一个议题下,各ESG评级机构的底层指标的具体内容也不尽相同16。例如,在“应对气候变化”环境议题下,MSCI设置了碳排放、产品碳足迹、财务环境影响和气候变化脆弱性4个三级指标17,而中证在该二级指标下仅设置了碳排放1个三级指标18。类似的,在“人力资本”社会议题下,MSCI设置了劳工管理、职业健康和安全、人力资本发展和供应链劳工标准4个三级指标19,而汤森路透则设置了多样性与包容性、职业发展和培训、工作条件和职业健康和安全4个三级指标20。

受底层数据和模型成本影响,各ESG评价方法学中底层指标量化程度也不尽相同。各主流ESG评价方法学体系通常包括温室气体排放量或耗水规模等量化指标。例如,晨星ESG评价方法学量化企业规章制度、企业管理体系指标,以便每年衡量企业规章制度和管理体系的有效性。而各家定性指标评价方法较为灵活,与定量指标相比其计算难度普遍更低。例如,晨星在衡量企业举报人政策是否有效时,仅将举报机制指标作为定性的公司治理维度指标,在降低ESG评价指标计算成本的同时,也提高了指标体系的完备性21。

2.4

权重设置方法不同

不同ESG评级机构在设置权重时考虑的因素并不相同,具体包括风险敞口、主营业务差异等。例如,MSCI会根据各ESG议题对企业和行业的影响程度和影响时间长短,赋予每个评价指标5%到30%之间的权重。通常情况下,影响相对较大且影响持续时间较短的指标的权重更高,甚至可达到影响相对较小且影响持续时间较长的指标的权重的三倍以上。富时罗素根据风险暴露程度确定每项主题的权重。低风险暴露的主题权重为1,中等风险暴露的主题权重为2,高风险暴露的主题权重为3。而国证则根据受评主体的主营业务类别,差异化设置指标和权重,综合体现国际关注要点与国内发展方向24。

在综合考虑不同影响因素后,不同ESG评级机构采取不同的权重设置方法,直接造成了ESG风险敞口暴露程度差异和ESG评价结果差异,从长期看会对与企业ESG表现挂钩的投资组合收益风险造成影响。根据GuidoGiese等人2020年研究成果显示,可持续投资者参考通过等权重赋权法和回测优化赋权法确定权重的ESG评级结果构建投资组合,在短期内能取得更高的投资收益,这主要是因为这些ESG评级结果更能突出被评价主体的公司治理风险。而从长期看,MSCI等依据行业特性赋权的ESG评价方法更能突出行业特性ESG风险和机遇敞口,从而帮助可持续投资者优化投资组合,获得更高投资收益。25

2.5

底层数据不一致性高

底层数据的数据来源各有不同。各ESG评级机构的原始数据主要包括企业披露报告(企业社会责任报告、年报、企业公告等)、外部信息(政府部门宏观数据、非政府组织、学术界)和利用文本挖掘算法收集的分散信息(负面争议事件数据、监管部门公告、新闻媒体数据)等26。

此外,底层数据的具体含义、数据测算收集方法、数据单位等形式属性以及数据平均值、标准差和极值等统计属性差异也往往较大。以原始数据的具体含义为例,Kotsantonis等人于2019年整理50家位列财富500强榜的大型上市企业的可持续报告中关于“职业健康和安全”议题的指标描述,详细内容包括但不限于意外事故数量及频率、意外事故率、因损伤导致的工作日天数、因意外事故导致的财务损失、职业病病发率等27。底层数据的形式属性和统计属性不统一,会造成ESG指标的数值不统一,结合不同的指标权重,单项ESG指标对被评价主体的ESG得分的影响也就不同。

2.6

估测值不确定性大

在进行ESG评价过程中,底层数据往往存在缺失值。受底层数据差异、ESG评价评级目的等因素影响,目前业内尚未就缺失值估测方法达成统一共识。ESG评级机构对数据缺失的处理方法主要分为两种。一是保留数据缺失,待数据补充上后计算该项ESG指标得分,并调整被评价主体的ESG综合评分和评级。二是对数据缺失值进行估测,并用估测值代替真实值进行ESG评分和评级计算。

估测值的不确定性主要来自于估测方法披露有限和估测值精确程度受限。就估测方法披露有限看,目前各ESG评级机构尚未就其数据估测方法进行充分披露,因此,投资者和被评价主体无法就缺失值估测方法进行充分解读并分析方法的科学合理性。就估测值精确程度受限看,当前各ESG评级机构的缺失值估测方法主要包括基于特定规则的数值估测、以输入输出模型为技术支撑的数值估测、以回归分析为技术支撑的数值估测三种方法。其中,基于特定规则的数值估测需要规则设定者有着详实的ESG知识和行业知识作为支撑,规则过于严苛或过于宽松都会对估值值的准确程度造成影响。输入输出模型主要包括神经网络、深度学习等模型,较为适用于规则明晰且相对简单的自然科学领域,因此更适用于环境类指标但不太适用于基于复杂人际互动的社会类指标。而回归分析方法的数值估测的准确性同时受制于自变量的数据可获得性和准确性、自变量和因变量的相关程度以及因变量的数值连续性。28

小 结

通过上文的总结分析,本文发现各ESG评级机构在评价关注点、评价敞口划分、议题和底层指标选择、权重设置方法、底层数据收集整理和估测方法上的不同,是导致ESG评价结果差异较大的主要原因。目前,各ESG评价方法学尚未呈现“趋同发展”的趋势。且随着ESG投资发展逐步成为主流,ESG评价方法学将不断发展和完善,方法学体系数量将越来越多,ESG评价维度将更为丰富和细化。投资者和企业应根据自身偏好和关注重点,选择与之相关程度更高的ESG评价结果,作为进行可持续投资和可持续发展管理的参考依据。

参考文献

向上滑动阅览

1. Billio,M.,Costola,M.,Hristova,I.,Latino,C.&Pelizzon,L. InsidetheESGratings:(Dis)agreementandperformance. [J].CorporateSocialResponsibilityandEnvironmentalManagement,28(5):1426-1445.

2. FlorianB,JulianF.K,RobertoR.AggregateConfusion:TheDivergenceofESGRatings.[J].ReviewofFinance,2022:1315–1344.

3. BrianTayan,DavidLarcker,EdwardWatts,LukaszPomorski.ESGRatings:ACompasswithoutDirection.[EB/OL].(2022-08-24).https://corpgov.law.harvard.edu/2022/08/24/esg-ratings-a-compass-without-direction/.

4. GibsonBrandon,R.,Krueger,P.&Schmidt,P.S.ESGratingdisagreementandstockreturns.[J].FinancialAnalystsJournal,77(1):1-24.

5. Avramov,D.,Cheng,S.,Lioui,A.,&Tarelli,A.SustainableinvestingwithESGratinguncertainty.[J].JournalofFinancialEconomics,145(2):642-664.

6. Delgado-Ceballos,J.,Ortiz-De-Mandojana,N.,Antolín-López,R.,&Montiel,I.ConnectingtheSustainableDevelopmentGoalstofirm-levelsustainabilityandESGfactors:Theneedfordoublemateriality.[J].BRQBusinessResearchQuarterly,2023,26(1),2-10.

7. EuropeanFinancialReportingAdvisoryGroup.[Draft]EuropeanSustainabilityReportingGuidelines1:Doublematerialityconceptualguidelinesforstandard-setting.[EB/OL].(2022-01).https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Appendix%202.6%20-%20WP%20on%20draft%20ESRG%201.pdf.

8. MSCI.ESGRatingsMethodology.[EB/OL].(2023-06).https://www.msci.com/documents/1296102/34424357/MSCI+ESG+Ratings+Methodology+%28002%29.pdf.

9. S&PGlobal.ESGScores.[EB/OL].https://www.spglobal.com/esg/solutions/data-intelligence-esg-scores?utm_source=google&utm_medium=cpc&utm_campaign=Brand_ESG_Search&utm_term=s%26p%20global%20esg%20scores&utm_content=534418150272&gclid=CjwKCAjwwb6lBhBJEiwAbuVUSh9J7WPrT_RNAVgzUHoTlFk-cEZ7NtauPOlPkvSVwzw7Lbnt_J6sHRoCLOcQAvD_BwE.

10. 社会价值投资联盟.中国社会价值评估体系.[EB/OL].(2017-12-13).https://www.casvi.org/h-nd-31.html.

11. Deloitte.ESGRatings:dotheyaddvalue?Howtogetprepared?.[EB/OL].https://www2.deloitte.com/ce/en/pages/about-deloitte/articles/esg-ratings-do-they-add-value.html.

12. ThomsonReuters.ThomsonReutersESGScores.[EB/OL].(2017-03).https://www.esade.edu/itemsweb/biblioteca/bbdd/inbbdd/archivos/Thomson_Reuters_ESG_Scores.pdf.

13. Morningstar.MorningstarSustainabilityRatingMethodology.[EB/OL].(2021-11-08).https://www.morningstar.com/content/dam/marketing/shared/research/methodology/SustainabilityRatingMethodology_2021.pdf.

14. Moody’s.GeneralPrinciplesforAssessingEnvironmental,SocialandGovernanceRisksMethodology.[EB/OL].https://capmark.org/wp-content/uploads/2021/05/Moodys-1.pdf.

15. MSCI.ESGIndustryMaterialityMap.[EB/OL].https://www.msci.com/our-solutions/esg-investing/esg-industry-materiality-map.

16. TracyMayor.WhyESGratingsvarysowidely(andwhatyoucandoaboutit).[EB/OL].(2019-08-26).https://mitsloan.mit.edu/ideas-made-to-matter/why-esg-ratings-vary-so-widely-and-what-you-can-do-about-it.

17. MSCI.ESGRatingsMethodology.[EB/OL].(2023-06).https://www.msci.com/documents/1296102/34424357/MSCI+ESG+Ratings+Methodology+%28002%29.pdf.

18. 中证指数.中证ESG.[EB/OL].https://www.csindex.com.cn/zh-CN/researches/esg#/esg.

19. MSCI.ESGRatingsMethodology.[EB/OL].(2023-06).https://www.msci.com/documents/1296102/34424357/MSCI+ESG+Ratings+Methodology+%28002%29.pdf.

20. ThomsonReuters.ThomsonReutersESGScores.[EB/OL].(2017-03).https://www.esade.edu/itemsweb/biblioteca/bbdd/inbbdd/archivos/Thomson_Reuters_ESG_Scores.pdf.

21. MelissaChase.WhatDoESGRatingsMeasure?UnderstandingtheMetricsUsedtoAssessCorporateESGPerformance.[EB/OL].(2023-06-05).https://www.sustainalytics.com/esg-research/resource/corporate-esg-blog/what-do-esg-ratings-measure--understanding-the-metrics-used-to-assess-corporate-esg-performance.

22. MSCI.ESGRatingsMethodology.[EB/OL].(2023-06).https://www.msci.com/documents/1296102/34424357/MSCI+ESG+Ratings+Methodology+%28002%29.pdf.

23. ThomsonReuters.ThomsonReutersESGScores.[EB/OL].(2017-03).https://www.esade.edu/itemsweb/biblioteca/bbdd/inbbdd/archivos/Thomson_Reuters_ESG_Scores.pdf.

24. 国证指数.国证ESG评价方法.[EB/OL].(2022-07).http://www.cnindex.com.cn/zh_analytics/esg_ratings/download/201911/P020220722659685295911.pdf.

25. Guido,G.,Zoltan,N.&Linda-Eling,L.DeconstructingESGRatingsPerformance:RiskandReturnforE,SandGbyTimeHorizon,SectorandWeighting.[J].TheJournalofPortfolioManagement(2020).

26. QayyumRajan.TOP10ESGDATAPROVIDERS.[EB/OL].(2022-03-29).https://www.esganalytics.io/insights/top-10-esg-data-providers.

27. Kotsantonis,S.,&Serafeim,G.FourthingsnoonewilltellyouaboutESGdata.[J].JournalofAppliedCorporateFinance, 31(2),50-58.

28. Kotsantonis,S.,&Serafeim,G.FourthingsnoonewilltellyouaboutESGdata.[J].JournalofAppliedCorporateFinance, 31(2),50-58.