长江铜周评:美联储鹰调高亢助力美元一路高歌,本周沪铜弱势调整,重心下移至六万八上方(第38周)

摘要:美联储鹰派立场强化,助推美元指数升至近六个月以来的最高点,对风险资产价格形成压制。全球铜市场出现供过于求的局面,国内即将迎来双节,但下游市场需求尚未显露旺季特征,这些因素共同压制了价格的表现。因此,本周沪铜价格呈现弱势调整态势,重心下移至六万八上方。

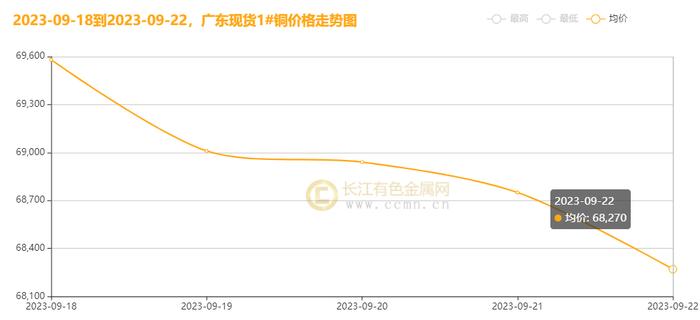

一、本周国内主要现货走势图:

9月22日当周,国内现货铜价震荡走低。长江有色金属网数据显示,长江现货1#铜均价报68982元/吨,日均下跌336元/吨;此前一周均价报69566元/吨,环比上周均价下跌584元/吨,累积跌幅0.84%。广东现货1#铜均价报68910元/吨,日均下跌322元/吨,此前一周均价报69458/吨,环比上周均价下跌548元/吨,累积跌幅0.79%。

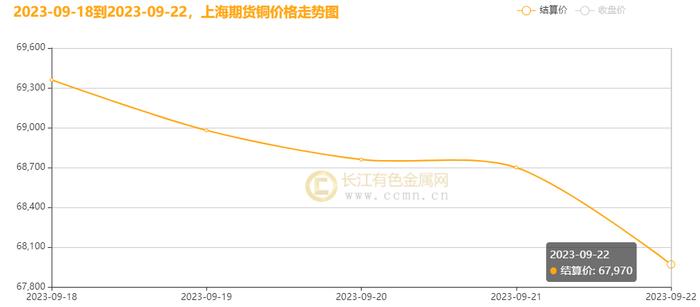

二、本周国内外铜期货走势图:

CCMN数据显示,本周伦铜震荡向下运行。前四个交易日LME期铜均价报8306.25美元/吨,日均下跌46美元/吨;上周均价报8406.75美元/吨,环比上周均价下跌100.5美元/吨,累积跌幅1.20%。

长江有色金属网数据显示,本周沪铜走势疲弱。当前月合约周均结算价68754元/吨,日均下跌350元/吨;此前一周均价报69440元/吨,环比上周均价下跌686元/吨,累积跌幅0.99%。

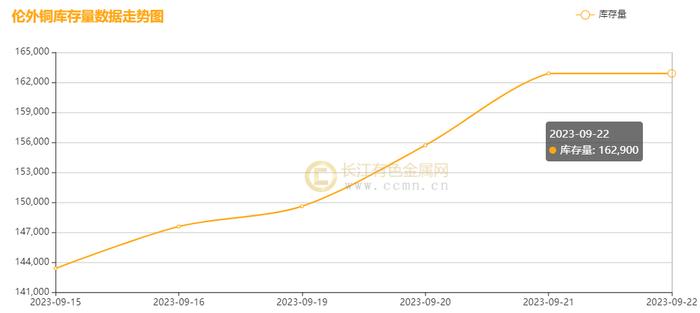

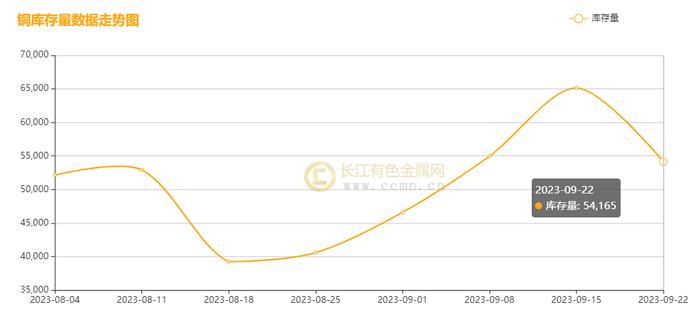

三、国内外铜库存走势图:

如上图所示,本周伦铜库存继续垒库,累积增加19,525吨至162,900吨,环比上周涨幅13.62%,继续刷新2022年5月以来的最高点。

如上图所示,本周沪铜库存出现回落,累积减少10,981吨至54,165吨,环比上周跌幅16.86%。

四、本周铜市场分析:

宏观消息:

1、美联储周三宣布,将维持目前的利率区间5.25%至5.50%不变,但美联储主席鲍威尔措辞偏鹰,并明确强调,美联储将更多地基于数据和风险评估做出谨慎的利率决策。此次会议的点阵图显示,超过60%的官员预计今年仍有可能再加息一次。美元强势攀高刷新逾半年高点,美债收益率跟随升高。

2、欧洲央行管委Makhlouf:进一步加息是可能的;英国通胀率意外下降至18个月最低水平,减轻了英国央行进一步加息的压力。欧洲汽车销量增长21%,至904,509辆;欧盟8月纯电动汽车销量飙升逾一倍,市占率首次突破20%,达到165,165量。

3、央行:将继续密切关注市场动态,推动存量房贷利率调整工作平稳有序落地。商务部:将推动出台支持汽车后市场发展等一批的政策举措,为消费加快恢复增添动力。

4、认房不认贷落地半月:深圳二手房成交量环比升62%;上海统计局:1-8月住宅销售面积增长9.0%,商品房施工面积15666.00万平方米,增长3.3%。其中,住宅施工面积达到7251.02万平方米,增长5.8%。

供应面:根据世界金属统计局(WBMS)发布的最新报告,我们可以发现,2023年7月全球精炼铜的产量为220.48万吨,而消费则为215.95万吨,因此供应过剩4.53万吨。另外,全球7月的铜矿产量为181.64万吨。此外,根据国家统计局的数据,我们还可以看到,中国在8月份的精炼铜产量达到了111.7万吨,这个数字比去年同期增长了16.4%,与上月相比也有所回升。这是因为在8月份冶炼厂少有检修。而在9月份,虽然国内铜冶炼检修伴随有新投,但对整体产量影响并不大。另外,LME铜库存增势亮眼,刷新2022年5月以来的最高水平。截止本周五,LME库存增至16.29万吨,涨幅达到13.62%,对铜价的走势形成较强的压制。然而,上期所铜库存在本周却出现回落,去化幅度在16.86%,限制了沪铜价格的深跌幅度。

需求面:中国央行的降准措施以及国内经济数据的改善给市场带来了信心,并推高了沪铜价格,然而,由于市场仍在等待政策效果的进一步明朗,因此这些利好消息对铜价的推动并未持久。此外,尽管有“金九银十”旺季的预期,但是下游加工企业尚未开始十一节前的备货计划,终端消费者的刚需采购力度也一般,同时高铜价对弹性需求的压制明显,给贸易商的销售造成了较大的压力,加剧了库存累积的压力,使买卖双方都感到更为疲软,对价格表现产生了负面影响。整体市场呈现出供大于求的态势。

现货面:本周现货市场明显呈现颓势,贸易商的库存清理进程受阻,接货方的采购力度也极为疲软。尽管现货升水持续下滑,但却未能成功激发市场的购买兴趣。此外,高铜价的吸引力降低,下游市场的观望情绪占据主导地位,导致市场交易极其低迷,双方刚需和备货的需求受到抑制。

长江铜业视点:本周(9月18日至9月22日)沪铜走势偏弱,重心下移至六万八上方。海外宏观面,周三美联储暂停加息符合预期,但美联储态度偏鹰,仍有多达六成以上的官员在点阵图中预测年内还将加息一次,帮助美元指数飙涨至六个月来的最高点。美国初请失业救济人数跌至20.1万,触及自1月以来的最低水平,突显劳动力市场的强劲,进一步巩固了美联储鹰派的立场。欧洲央行管理委员会认为目前的利率水平是适宜的,但并未排除未来加息的可能性。国内方面,中国政府继续支持宽松的货币政策,并在房地产和绿色能源产业上加大了政策刺激力度,以此提高市场情绪。产业面,南方铜业公司预计2023年秘鲁铜矿项目产量将达到40万吨,将带动公司的整体产量增长。基本方面,全球铜市供应宽松预期上升,海外主要矿端表现平静,产量都有上涨。据世界金属统计局最新报告显示,精炼铜产量为220.48万吨,消费量为215.95万吨,供应过剩4.53万吨,凸显出供大于求的局面。此外,LME铜库存持续累积表现亮眼,截止本周五达到16.29万吨,继续刷新了自2022年5月以来最高位水平,使得铜价在短期内面临较大的下行风险。同时,进一步表明了全球铜市的需求面的疲软姿态。不过,由于中秋和国庆双节假期的来临以及国内利好政策的鼓舞,市场对需求好转的预期相对较强,且上期所社会库存出现下降,限制了价格的进一步的跌幅。因此,整体铜价并未出现急剧下滑,仅略微向下调整。

总体而言,美联储鹰派立场强化,助推美元指数升至近六个月以来的最高点,对风险资产价格形成压制。全球铜市场出现供过于求的局面,国内即将迎来双节,但下游市场需求尚未显露旺季特征,这些因素共同压制了价格的表现。因此,本周沪铜价格呈现弱势调整态势,重心下移至六万八上方。

五、本周国际财经热点:

国内财经:

1、【广州住房和城乡建设局公开征集意见,调整公租房及租赁补贴政策】

广州市住房和城乡建设局于近期公布了一份关于加强户籍家庭住房保障工作的通知草案,并公开征集社会各界的意见和建议。该草案建议将公租房的收入线准入限制由现在的35660元/年提升至49952元/年。同时,针对申请家庭所有成员均年满60周岁的情况,草案提议放宽他们的家庭收入和财产标准至政府公布标准的130%。此外,还计划提高住房租赁补贴标准,从现行的30元/平方米/月提高至35元/平方米/月。针对按照新标准计算后租赁补贴不足200元/月的家庭,草案提出按200元/月进行补足。

2、【中汽协:1-8月,销量排名前十位的轿车生产企业共销售441.4万辆】

据中国汽车工业协会统计分析,2023年1-8月,销量排名前十位的轿车生产企业共销售441.4万辆,占轿车销售总量的63.8%。在上述十家企业中,与上年同期相比,比亚迪股份、长安汽车和北京奔驰呈两位数较快增长,吉利汽车小幅增长,其他企业呈不同程度下降。(中汽协会行业信息部)。

国际财经:

1、【现代汽车劳资协议达成:薪资上涨11万韩元】

9月20日,现代汽车公司的劳资双方签署了一份有关今年薪资及劳资协定的协议。经过自今年6月13日以来的23轮马拉松式谈判和工会成员于本月18日的投票,该协议以高达成58.8%的支持率获得通过,使现代汽车公司连续5年避免了罢工的困扰。此次协议的签署,意味着现代汽车公司员工的薪资将得到一定幅度的上涨,基本工资增加了超过11万韩元(约合人民币605元)。此外,协议中还包含绩效奖金、奖励津贴、传统市场购物券以及15股股份等福利。更重要的是,劳资双方还就扩大国内生产线和招聘800名新的生产岗位员工达成了重要协议。

2、【英国将禁止销售新汽油和柴油汽车推迟至2035年实施】

据央视新闻,英国首相苏纳克当地时间20日宣布,将禁止销售新汽油和柴油汽车从2030年推迟至2035年实施。

六、本周铜行业要闻:

1、【Codelco终止了从2025年起与中国客户的长期开采铜交易】

外媒9月18日消息,据五位知情人士透露,智利Codelco将终止从2025年起向中国客户出售铜精矿的长期合同,在评估其生产前景后竞标扩大其向中国客户提供的产品。Codelco在回应置评请求时表示:“采取的一些措施是出于对Codelco商业产品组合的正常管理,而不是由于可用性调整和/或产量下降。”。

2、【金诚信:Lonshi铜矿采选冶联合工程建成投产】

金诚信9月20日晚间公告,位于刚果(金)的Lonshi铜矿采、选、冶联合工程已完成建设期各项工作,并于2023年9月20日正式进入生产阶段。Lonshi铜矿采选原矿设计处理规模150万吨/年,通过湿法冶炼系统生产标准阴极铜。根据生产计划,Lonshi铜矿预计2024年底实现达产,达产后年产约4万吨铜金属。

七、展望后市:

本周沪铜市场弱势明显。美联储预期利率将“长期高位”,帮助美元指数走强,美国三大股指集体跳水,投资者风险偏好受到打击。全球央行为了抑制通胀采取了紧缩政策,而这一政策已达顶峰,“长期高位”成为全球央行的共同理念。这不仅进一步加剧了市场对全球经济增长放缓的忧虑,同时也对工业金属的需求前景形成了沉重的压力。此外,LME铜库存近期持续大量增加,达到了自2022年5月以来的最高水平,此现象表明市场供应过剩的问题日益凸显,同时也反映出市场需求呈现出疲态。另外,国内铜市消费旺季仍未到来,高铜价对弹性需求的压制效果明显。尽管如此,本周铜价的下跌还是带来了市场的积极响应,同时有国家政策利好支持,市场预期依然偏向乐观。此外,乘联会统计数据显示,自9月1日至17日,新能源车市场零售量达到31.3万辆,比去年同期增长了29%,较上月同期增长了8%。乘联会对即将到来的“金九银十”的消费效应持乐观态度。超长的“十一”假期以及过往大型旅游景点人满为患的场景,加上全国范围内相对凉爽的金秋气候,都将推动消费者选择周边游和自驾游。总体来看,下周铜价预计将继续在高位区间震荡,走势以稳定为主,价格区间将在【67600元至70500】元/吨之间震荡。

操作建议,观望为主,后续仍需关注下游需求备货表现。

cjys.cn(以上内容仅供参考,据此入市风险自负)