税惠助农迎丰收,关于农业的税收优惠政策热点问答来啦!

转自:上观新闻

一叶梧桐凉风至,九月秋高望丰收。今天是秋分,也是第七个中国农民丰收节。

财务小王在一家从事种植、加工零售蔬菜的企业工作,最近他向申税小微咨询税惠助农相关政策。本期申税小微就和大家一起来学习关于税惠助农、农业经营主体涉税问题的那些事儿!

财务小王

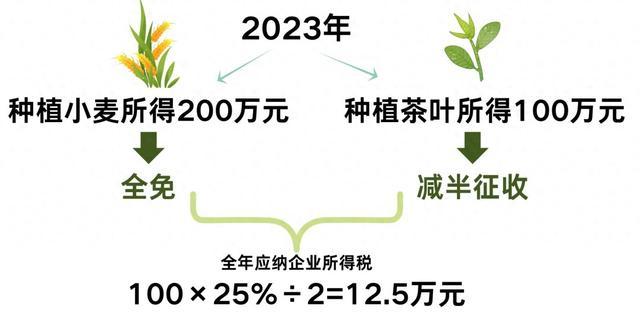

2023年我们主要种植了小麦所得为200万元,种植茶叶所得为100万元,这部分有企业税收减免吗?

当然有啦!从事农、林、牧、渔业项目生产的企业,都可以按照《中华人民共和国企业所得税法》的相关规定,享受免征或减半征收企业所得税的优惠政策。按照相关规定,2023年的小麦所得全免,茶叶所得减半征收。你们企业全年应纳企业所得税为100*25%/2=12.5万元。

申税小微

小贴士

企业从事下列项目的所得,免征企业所得税:(1)从事蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;(2)农作物新品种的选育;(3)中药材的种植;(4)林木的培育和种植;(5)牲畜、家禽的饲养;(6)林产品的采集;(7)灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(8)远洋捕捞。

企业从事下列项目的所得,减半征收企业所得税:(1)从事花卉、茶以及其他饮料作物和香料作物的种植;(2)海水养殖、内陆养殖。

财务小王

太棒了。但是我们的小麦是进行加工售卖的,还有一部分小麦是受别人委托加工的,这是否也可以享受优惠呢?

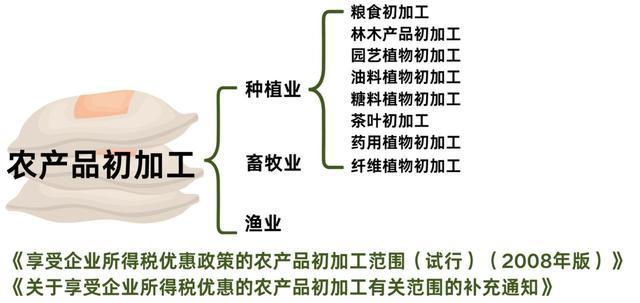

关于加工售卖的问题,农产品初加工的范围为《享受企业所得税优惠政策的农产品初加工范围(试行)(2008年版)》。其中,对小麦进行初加工,要求通过对小麦进行清理、配麦、磨粉、筛理、分级、包装等简单加工处理,制成的小麦面粉及各种专用粉。因此你们企业可以享受。

关于委托加工的问题,如果你们企业根据委托合同,在《财政部国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税﹝2008﹞149号)的规定农产品范围内受托进行初加工服务,其所收取的加工费,可以按照农产品初加工的免税项目处理哦。

农产品初加工,是指的是列入《享受企业所得税优惠政策的农产品初加工范围(试行)(2008年版)》和《关于享受企业所得税优惠的农产品初加工有关范围的补充通知》的种植业、畜牧业、渔业的初级产品。从种植业看,包括粮食初加工、林木产品初加工、园艺植物初加工、油料植物初加工、糖料植物初加工、茶叶初加工、药用植物初加工、纤维植物初加工。

财务小王

如果我们企业购买农产品后直接进行销售,是否可以享受优惠?

企业购买农产品后直接进行销售的贸易活动产生的所得,不能享受农、林、牧、渔业项目的税收优惠政策。

如果企业购入农产品进行再种植、养殖后销售,是否可以享受优惠?

企业将购入的农、林、牧、渔产品,在自有或租用的场地进行育肥、育秧等再种植、养殖,经过一定的生长周期,使其生物形态发生变化,且并非由于本环节对农产品进行加工而明显增加了产品的使用价值的,可视为农产品的种植、养殖项目享受相应的税收优惠。

我明白了。除了种植作物,我们企业还委托村里农户养了一些鸡,不知道这种“公司+农户”的经营模式是否可以享受优惠呢?

目前,一些企业采取“公司+农户”经营模式从事牲畜、家禽的饲养,即公司与农户签订委托养殖合同向农户提供畜禽苗、饲料、兽药及疫苗等(所有权<产权>仍属于公司),农户将畜禽养大成为成品后交付公司回收。

申税小微

鉴于采取“公司+农户”经营模式的企业,虽不直接从事畜禽的养殖,但系委托农户饲养,并承担诸如市场、管理、采购、销售等经营职责及绝大部分经营管理风险。公司和农户是劳务外包关系。为此,对此类以“公司+农户”经营模式从事农、林、牧、渔业项目生产的企业,可以按照《中华人民共和国企业所得税法实施条例》第86条的有关规定,享受减免企业所得税优惠政策。

申税小微

政策依据

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《中华人民共和国增值税暂行条例实施细则》

4.《享受企业所得税优惠政策的农产品初加工范围(试行)(2008年版)》

5.《财政部国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)

6.《财政部国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税〔2011〕26号)

7.《财政部国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税〔2008〕149号)

8.《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号)

供稿:龚凯滢

制作:赵美仑

特别声明:本文经上观新闻客户端的“上观号”入驻单位授权发布,仅代表该入驻单位观点,“上观新闻”仅为信息发布平台,如您认为发布内容侵犯您的相关权益,请联系删除!