让农民的钱包鼓起来!它发挥了大作用

要实现共同富裕,乡村振兴是必由之路。如何推动乡村振兴,缩小城乡差距?这一进程不仅要发挥政府的引导作用,更要发挥市场在配置资源中的决定性作用。

金融是国民经济的血脉,是市场配置资源的重要环节。金融活,经济活,金融稳,经济稳。金融服务实体经济,本质上就是巧用善用市场力量,引导资源进入到最重要、最急需的领域。中央近年来提出要做好金融“五篇大文章”,就是要让金融成为促进经济高质量发展的动力源。

乡村是金融资源相对稀缺的地区,尤其是传统金融体系,很难有效服务乡村和农户,新兴的数字金融起到了很好的补充作用,填补了乡村金融服务的一些空白。浙江大学经济学院教授王义中最新发表的《数字普惠金融助力共同富裕:基于流动性约束视角》论文研究表明:便捷普惠的数字金融服务,也是推动乡村产业发展,从而促进共同富裕的影响因子之一。

1

农村要发展,农户要致富,资金短缺始终是一个待解决的难题。

中国的国情是“大国小农”,农业生产集中度低,农户规模小。第三次全国农业普查数据显示,全国小农户数量占农业经营主体的98%以上,小农户从业人员占农业从业人员的90%,小农户经营耕地面积占总耕地面积的70%。而且当前和今后很长一个时期,小农户家庭经营,仍将是中国大多数农村地区的主要经营方式。

而且,中国农户分布也很“散”。由于农村居住密度低,尤其是在面积超过全国国土面积三分之二的山区,农户分布更加分散。

“小”和“散”,给农村金融带来了巨大的挑战。

农户规模小,导致了两方面问题。一方面,农户收入相对较低,又缺少高价值的抵押物和有能力的担保人,有的还缺少信用信息,银行很难有效评估农户的还款能力和风险收益。另一方面,对于传统金融机构来说,单个农户业务体量过小,从开展金融服务的成本收益上也不合算。

而农户在空间分布上的相对分散,使得传统金融机构通过分支机构服务农户的路径也很难成立。不仅分支行难下沉,信贷员也很难跑完这无数个“最后一公里”。为给一个农户授信几万元的贷款,信贷员路上成本可能就超过2000元,利息不足以覆盖成本。过去也时有媒体报道,一些机构挂牌的所谓乡村金融、普惠金融服务点,实际上并不办理业务。

2

如何打通农村金融的最后一公里?

数字技术发挥了至关重要的作用。发展农村金融面临的两大现实问题是,如何高效地评估农户的偿还能力?如何科学地设定信贷额度?这些年来,蚂蚁集团发起成立的网商银行,开展了一系列具有创新意义的实践。

农民的土地都很分散,如果金融机构到每家每户进行线下的丈量和统计,是一个人力极为浩繁的工程。而且,耕地林地的数量,并不绝对对应实际的产出,线下统计很难对农村土地的耕种情况进行实时监测,除非反复跑很多次。

2020年,网商银行将卫星遥感技术应用于小微金融,推出“大山雀”卫星遥感风控系统。这个系统有效地解决了如何识别农民“种什么”“种了多少”“收成如何”的问题。

当“大山雀”扇动翅膀,就能识别多种主粮和经济作物,涵盖水稻、小麦、玉米、大豆、油菜、花生、油茶、柑橘、猕猴桃、梨、苹果、葡萄、马铃薯、覆膜蔬菜、大棚蔬菜、露天蔬菜等16个种类,准确率高达93%以上。

技术的突破,让网商银行的风控策略与业务拓展有了一个全新升级。“大山雀”如同新的大脑,基于深度神经网络、Mask-RCNN等AI模型算法建立了28个卫星识别模型,涵盖农作物的全生长周期识别模型,及地块识别、云块识别等模型,进一步提升了相关识别过程的准确性。

从2017年开始,网商银行还和全国涉农县域合作,通过农户土地承包流转等数据更好刻画信用信息。卫星识别的种植地块是否准确,可以和农户在政府机构登记的土地流转、农业保险等数据进行交叉验证。

由此,网商银行能够更准确地知道农民在种什么,种得如何。自然,就具有了判断农民需要贷多少款,能够还多少钱的能力。

农户业务本质上是小微贷款业务。过去小微贷款非常难,原因就在于,它们金额小、风险高,非常小的业务体量,却同样需要耗费银行机构宝贵的人力资源。

网商银行通过技术解决了这个问题,这就是“310模式”,即:三分钟申请贷款,一分钟到账和零人工干预。这一技术让每笔贷款的平均运营成本降到2.3元,其中2元为计算和存储硬件等技术投入费用,小微企业也能和大客户享受平等的金融和信贷服务,由此成为可能。

数字化的信息采集,智能化的信贷审批,结合可以保障底层数据“可见不可用、可算不可识”的隐私计算技术,能够为农户提供更精准、更高效的服务。网商银行也由此得到了权威部门的更大认可。

2023年,网商银行与农业农村部大数据发展中心开展合作,结合大山雀系统和蚂蚁隐私计算技术,将农业大数据引入金融风控,进一步提升了数字金融服务农户的能力。

更多的小农户从此实现了手机点一点,就能“秒贷秒批”“秒借秒还”。截至2024年5月,606万农户从网商银行获得贷款额度,其中410万为“首贷户”,近8成为种植面积10亩以下的小农户,为以往金融服务难以覆盖的“毛细血管”。

3

县域,是中国治理的最基本单元。县域,也是缩小城乡差距,推动乡村振兴,实现共同富裕的关键阵地。

数字金融要服务乡村振兴,不仅要着眼于对每家每户农民需求的满足,更要推动涉农县域的整体发展。由此,数字普惠才能真正由点及面。

截至2022年底,网商银行与全国超过1200个涉农区县展开县域数字普惠金融合作,占全国涉农区县总数的50%左右。

在《经济研究》2024年第6期上,浙江大学经济学院教授王义中发表了论文《数字普惠金融助力共同富裕:基于流动性约束视角》。他研究发现:数字金融越普及,应用越发达的地区,县域的城乡和区域收入差距,有明显缩小的趋势。

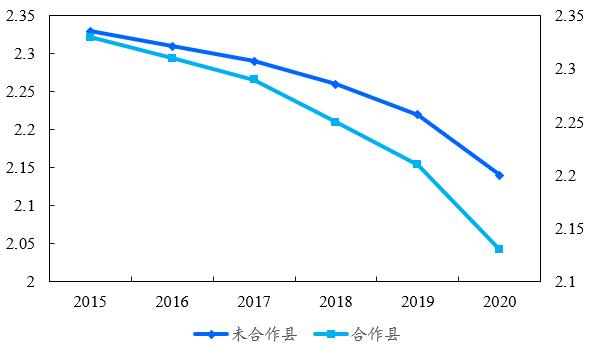

一方面,未合作县的城乡收入差距从2015年的2.33下降至2020年的2.14,而合作县的城乡收入差距则从2015年的2.33下降至2020年的2.13。

下降速度的分化从2018年开始显现,这与网商银行和第一批县域展开全面战略合作的时间点相一致。2018年未合作县的城乡收入差距为2.26,相较2017年下降约1.31%,而合作县2018年的城乡收入差距为2.25,相较2017年下降约1.75%。

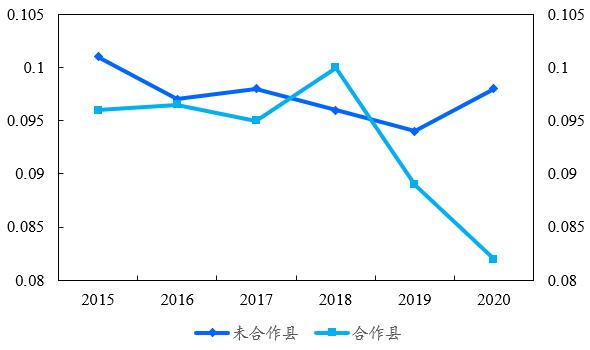

另一方面,合作县的区域收入差距收敛速度,从2019年快速下降至2020年的0.082。反观未合作县的收入差距收敛速度,从2019年的0.094上升至2020年的0.098。就合作县的区域收入差距收敛时点而言,也与网商银行与县域展开合作具有高度同步性。

县域里的广大农户,得以获得便捷的数字金融服务,助力自身的生产经营。

推动县域农业发展的一个重要手段,是促进农业产业化。规模化经营不可能只依靠小农经济,在农忙的时期,牵头的农户一定有更庞大的资金需求,无论是买化肥、买种子,还是雇佣临时的短期工。

35岁的蔡春亮是陕西延安洛川人,六七年前回到家乡,一边经营着20亩苹果园,一边发展水果、蔬菜批发销售,一年能赚二十多万元。但是每年,在忙集,他也面临资金周转的困难。“好在,我在网商银行有10万元信用贷款额度,缺钱买化肥、买种子了,手机上申请,一两分钟就到账,缓解了资金周转问题。”蔡春亮说。

农业规模化,有时还需要扩大农业基础设施的投入。2018年,曾经当过轮胎厂工人的张军朋,返回山东青州老家创业,盖起5座大棚种樱桃。建大棚缺资金,他就是向网商银行申请贷款,起初额度只有一两万元,因为借得多、还款信用好,额度逐渐提高、最高时有30多万元。

在稳定、低成本资金的支持下,张军朋的生意越做越大。现在,张军朋和朋友一起开了27家网店,销售樱桃、山楂、蜜桃、毛桃等多种果蔬,2023年仅线上营业额就有1个亿。他还招聘了20多个员工,旺季还要雇200多个临时打包工。

无论是盖大棚这样的固定投资,还是种子化肥这样的年度投资,或是雇短期工产生的临时资金需求,以经营性贷款为主的数字金融信贷都是最佳选择。它能够较好地弥补传统信贷下沉力度不足的缺陷,释放数字红利,带动农民就业和收入增加,并有助于提高新型农业经营主体的创新创业水平。

结语

过去10年以来,中国农村金融取得了长足发展。

央行数据显示,截至2023年末,本外币涉农贷款余额56.6万亿元,增速在各类贷款中名列前茅。与此同时,我国形成了大中型银行、农村中小金融机构及城商行、民营银行、科技银行等相对完善的农村金融服务体系。

在这样微光成炬、星火燎原的改变过程中,以数字科技为核心驱动力的网商银行等机构,成为了农村金融的深度参与者。展望未来,数字金融还将在助力乡村振兴、促进共同富裕的过程中,创造更大的社会价值。

(资讯)