Q4趋势和风格易变 | 信达策略

(来源:樊继拓投资策略)

1

策略观点:Q4趋势和风格易变

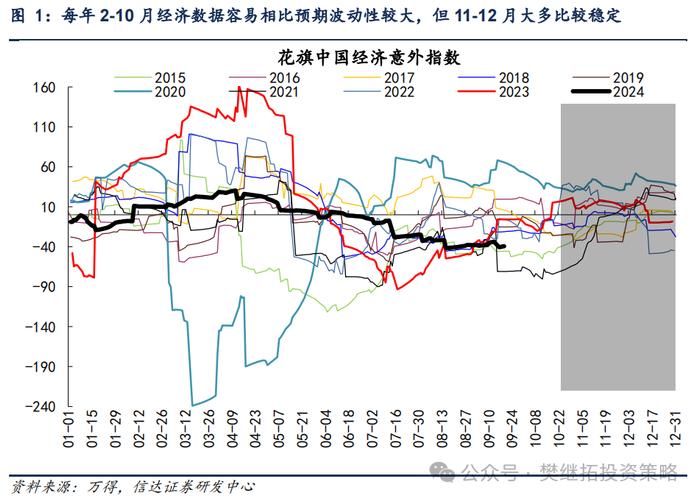

中国经济意外指数每年2-10月波动性较大,对应经济会出现明显的超预期或低预期变动。但到年底的11-12月,经济数据大多和投资者预期相比变化不大。今年的经济数据2-4月持续超预期,但从4月下旬开始逐渐低于预期,投资者对盈利持续悲观。随着10月三季报披露,盈利的担心有望进入尾声。政策预期和估值重要性会提升,市场趋势和配置策略均存在更多变化的可能。2024年与之前十年很大的不同是,前三个季度,金融和稳定类板块最强,消费成长最弱。由此可能导致Q4板块规律也和历史略有不同。我们认为,可能消费成长中部分2025年业绩确定性较高的细分行业会出现不错的估值修复。因为过去2-3年消费成长相对股市整体的估值已经大幅下降了,现在困扰消费成长的主要是业绩增长。与此同时,稳定类行业相对全A的PB已回升到了历史偏高水平。这可能会导致Q4市场更关注估值的时候,风格会往消费成长小幅偏离,特别是11-12月。

(1)盈利的担心可能还会持续,但有望止于10月三季报,Q4的重点是政策预期、估值。中国经济意外指数每年2-10月往往会波动性较大,对应经济往往会出现波动性较大的超预期或低预期变动。但到年底的11-12月,经济数据大多和投资者预期相比变化不大。这可能是因为企业和政府规划大多是年度的,Q4到了很多项目收官阶段,业绩或经济数据大多是之前的延续,整体数据比较难超预期或低预期。今年的经济数据2-4月持续超预期,但从4月下旬开始逐渐低于预期,投资者对盈利持续悲观,但随着10月三季报披露,盈利的担心有望进入尾声。政策预期和估值重要性会提升,市场整体和配置策略存在一定变化的可能。

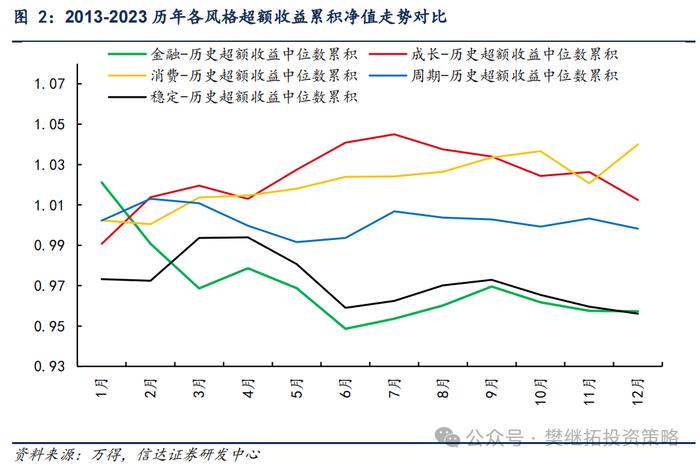

(2)行业风格的季节性:各风格Q4收益率比较优势会收敛。2013-2023年的十年间,风格的季节性大多是每年前2-3个季度,成长和消费持续有较强的超额收益,但到下半年或Q4超额收益并不是很明显。同时,前2个季度,金融稳定类板块超额收益最弱,到下半年走平。这背后的原因可能正是因为第一部分讲到的Q4盈利重要性下降,比较容易出现高低切,而一般下一年业绩确定性较高的非成长类板块容易出现估值切换带来的上涨。

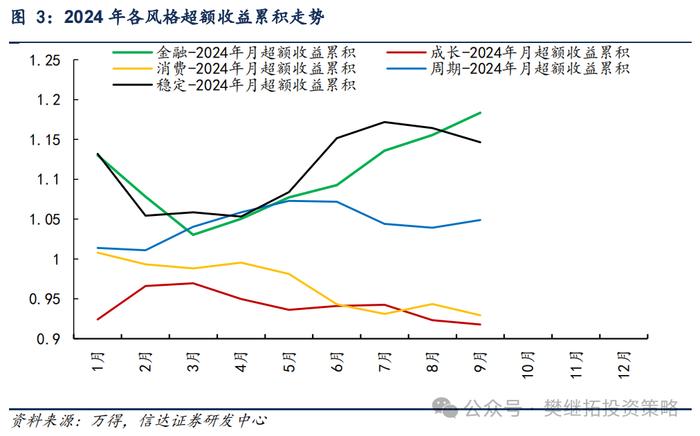

2024年与之前十年很大的不同是,前三个季度,金融和稳定类板块最强,消费成长最弱。由此可能导致Q4板块规律也和历史略有不同。我们认为,可能消费成长中部分2025年业绩确定性较高的细分行业会出现不错的估值修复。

(3)因为过去2-3年消费成长相对股市整体的估值已经大幅下降了。2021年底,成长和消费相比万得全A的PB处在历史较高水平,而与此同时周期稳定类板块相比万得全A的PB处在历史较低水平。随着最近3年的估值波动,成长/全A的PB比值再次回到了2018年底,消费/全A的PB比值回到了2010-2018年的平均水平。与此同时,周期、稳定类行业相对全A的PB已回升到了历史偏高水平,金融/全A的PB小幅回升,不过还在偏低水平。整体来看,价值股相比消费成长股的估值比较优势已经不是很明显了。这可能会导致Q4市场更关注估值的时候,风格会更均衡一些。

(4)短期A股策略观点:9月反弹低于预期,但依然处在底部易反弹的时间区间。从2021年Q3上市公司盈利进入下行周期以来,几乎每一个季报披露期,股市都是偏弱的,但随着季报披露完成,随后反而比较容易出现反弹。但8月底市场反弹很弱,主要原因可能是:(1)强势股补跌拖累;(2)中报整体偏弱;(3)熊市末期,交易型资金太少,反弹波动比熊市初期和中期更难出现。虽然在交易层面,往上反弹无力,可能会往下明显下跌。但考虑到2023年12月-24年市场加速下跌我们认为更多是雪球量化产品集中止损导致的,现在出现类似风险的概率较低(私募仓位很低),所以估计还是阴跌磨底的概率更高。

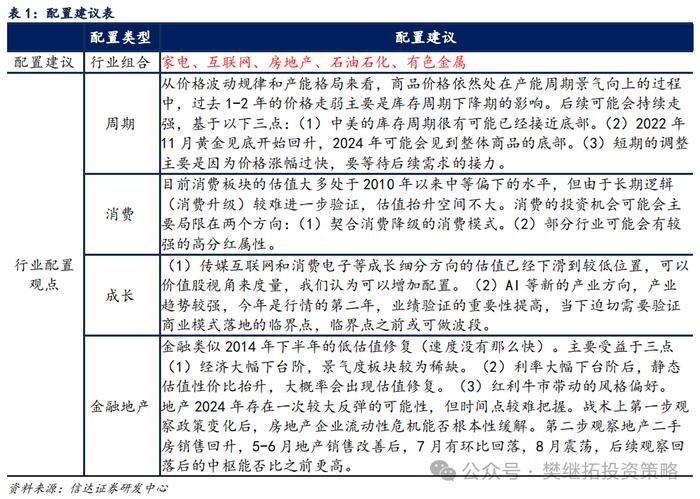

建议配置顺序:上游周期(产能格局好+需求担心带来的补跌已经充分)>传媒互联网&消费电子(PB&ROE类价值股)>金融地产(价值风格大趋势+估值修复)>出海(长期逻辑好+短期数据好)>新能源>消费。大部分板块都处在库存周期的底部,传统周期股的库存周期和成长的库存周期(半导体库存周期)历史上大多是同步的,所以我们认为库存不是行业排序的核心。核心是有比库存周期更强的alpha,或至少没有负alpha。上游周期产能格局的alpha会让商品价格下跌幅度可控,出海板块海外需求强的alpha有望对冲基于特朗普政策预期产生的担心,同时考虑到估值的变化和持续3年成长股的估值收缩,部分成长股可以开始配置。

2

本周市场变化

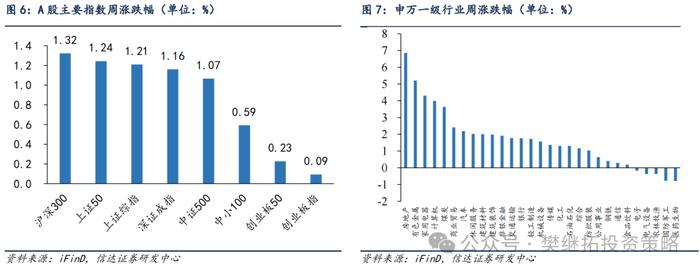

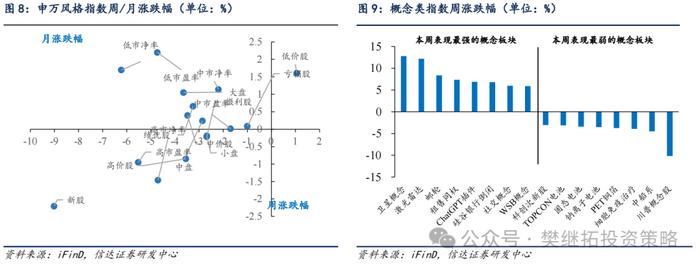

本周A股主要指数均上涨,沪深300(1.32%)、上证50(1.24%)、上证综指(1.21%)涨幅较大。申万一级行业多数上涨,其中房地产(6.86%)、有色金属(5.21%)、家用电器(4.30%)、计算机(4.00%)领涨,医药生物(-0.79%)、国防军工(-0.78%)、农林牧渔(-0.37%)、电气设备(-0.37%)领跌。概念股中,卫星概念(12.80%)、激光雷达(12.15%)、邮轮(8.37%)、租售同权(7.34%)、ChatGPT插件(6.88%)领涨,川普概念股(-10.16%)、中船系(-4.52%)跌幅较大。

风险因素:房地产市场超预期下行,美股剧烈波动。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《Q4趋势和风格易变》

报告发布时间:2024年9月22日

发布报告机构:信达证券研究开发中心

报告作者:樊继拓S1500521060001;李畅S1500523070001

特别声明

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。