【中金固收·信用】银行贷款重组落地,由遵义道桥看城投债务重组

摘要

2022年12月30日,遵义道桥建设(集团)有限公司公告称,公司按照市场化、法治化原则积极探索研究存量银行贷款重组工作,经与各银行类金融机构友好平等协商,基本明确相关重组安排,并在近期完成签署相关补充协议。本次银行贷款重组涉及债务规模155.94亿元,重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前10年仅付息不还本,后10年分期还本。

遵义道桥银行贷款降息展期符合国发2号文及财政部114号文精神,2022年7月媒体便已对此安排进行过报道,本次公告内容符合市场预期。我们认为银行贷款的降息展期无疑会改善遵义道桥的债务结构,缓解企业短期偿债压力,同时也是贵州省债务风险化解的有益尝试。公告也传达了企业按时偿还公开债券的意愿,再度明确了风险底线。不过考虑到遵义道桥依然存在大量的被执行情况,存量债券及非标规模偏大,企业想要真正化解债务风险、改善持续经营能力及现金流状况仍需要省市政府及金融机构的持续支持。

对债券投资人来说,遵义及贵州债务问题的改善方向比较明确,但改善节奏和程度仍需观察,叠加城投基本面趋弱,投资者心态偏于谨慎,7月以来遵义及贵州城投债的市场表现仍一般。

展望2023年,随着城投基本面压力的加大,我们认为城投债务重组的必要性和平台主观意愿的确在上升,但债务重组不会无序地成片出现,各地风险暴露程度、政策引导、资源禀赋的差异使得债务重组难以简单复制云贵模式。最终大概率还是自信用资质偏弱区域或非标已出现较大范围暴露的部分平台、区域或地级市开始,过程上则未必能一蹴而就。虽然城投债、尤其是公开债的安全性相对偏强,但在投资者风险偏好回落过程中,如再融资政策未见明显放松,那么舆情扰动可能在所难免,相关区域仍面临较大的估值波动风险。

城投债出现超预期信用风险事件,城投政策变化超预期。

银行贷款重组落地,由遵义道桥看城投债务重组

2022年12月30日,遵义道桥建设(集团)有限公司公告称,公司按照市场化、法治化原则积极探索研究存量银行贷款重组工作,经与各银行类金融机构友好平等协商,基本明确相关重组安排,并在近期完成签署相关补充协议。本次银行贷款重组涉及债务规模155.94亿元,重组后银行贷款期限调整为20年,利率调整为3.00%/年至4.50%/年,前10年仅付息不还本,后10年分期还本。

遵义道桥银行贷款降息展期符合国发2号文及财政部114号文精神,2022年7月媒体便已对此安排进行过报道,本次公告内容符合市场预期。2022年7月11日,据经济观察报报道,遵义道桥融资部人士确认了银行贷款展期降息的信息,“公司对银行类债权人进行本金展期,期限延至20年,延期期间利息会一直支付,不过展期后,利息大幅下调,展期前付给银行的利息大致在4%-7%,展期后,利息基本谈到3%多一点”。[1]本次公告与7月相关信息基本一致,可以说遵义道桥的债务重组进展较为符合市场预期。

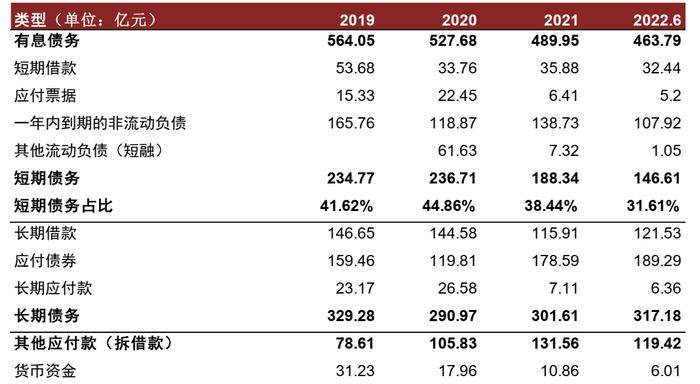

我们认为银行贷款的降息展期无疑会改善遵义道桥的债务结构,缓解企业短期偿债压力,同时也是贵州省债务风险化解的有益尝试。近年来遵义道桥的有息债务规模及短债占比均下降,但由于债务绝对规模仍较大、账面货币资金规模不断减少,企业的短期偿债压力较大。截至2022年6月末,公司账面货币资金仅为6.01亿元,与146.61亿元的短期债务相比,差距不小。本次参与降息展期的银行贷款规模约占公司有息债务的35%,降息展期的安排能够有效缓解遵义道桥的还本付息压力,客观来说为偿还债券腾挪出更多资源。

图表1:遵义道桥债务分布

资料来源:Wind,中金公司研究部;注:根据评级报告,前五大其他应付对象为国企、央企、政府单位或事业单位等,均为临时周转拆借资金,不计利息,具有一定偿付弹性,此处计算有息债务时未将其他应付款放入

公告也传达了企业按时偿还公开债券的意愿,再度明确了风险底线。公告中提到:“本次银行贷款重组不涉及公开市场债券,公司将严格按照募集说明书的约定,做好公开市场的偿付工作。”,我们认为这一表述再次明确了企业及贵州省的债券偿付意愿。不过考虑到遵义道桥依然存在大量的被执行情况,存量债券及非标规模偏大,企业想要真正化解债务风险、改善持续经营能力及现金流状况仍需要省市政府及金融机构的持续支持。根据中证鹏元出具的评级报告,截至2022年12月15日,遵义到期存在158条被执行人信息,主要由非标逾期及担保逾期形成。我们认为银行贷款的降息展期的确有助于遵义道桥债务风险的化解,但并非终点,后续一是需要维持债券的刚性兑付,二是非标逾期需要得到相对妥善的处理。考虑到这两项任务均存在一定难度,我们预计省市政府仍需要在遵义道桥的化债过程中发挥支持作用、协调金融机构,落地效果需持续关注。

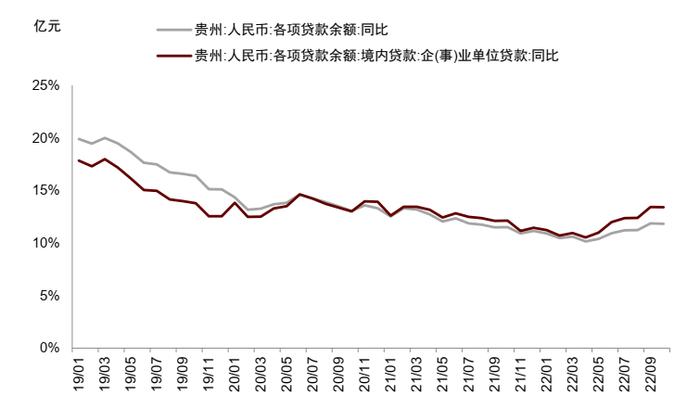

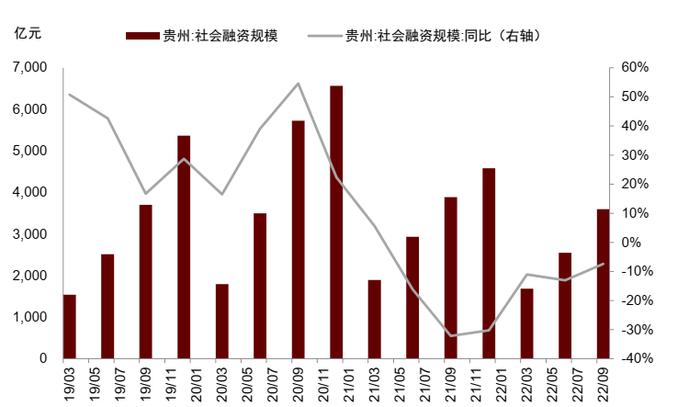

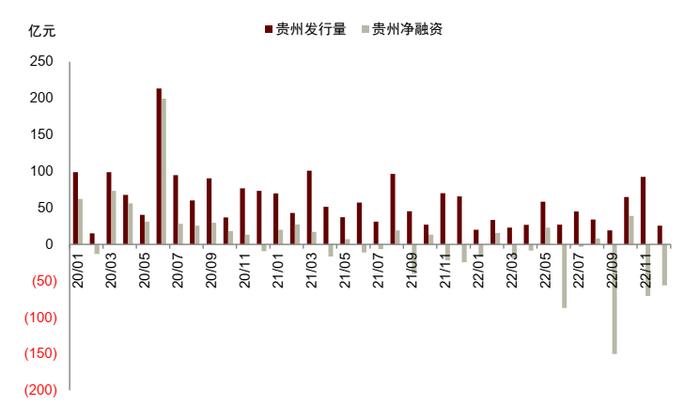

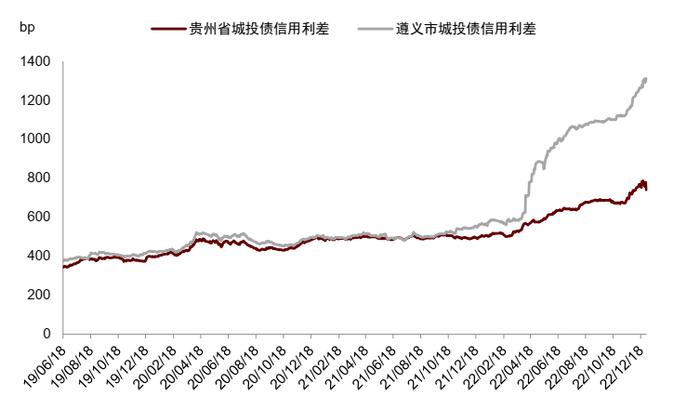

对债券投资人来说,遵义及贵州债务问题的改善方向比较明确,但改善节奏和程度仍需观察,叠加城投基本面趋弱,投资者心态偏于谨慎,7月以来遵义及贵州城投债的市场表现仍一般。国发2号文出台以来,贵州省受到了政策的强力支持,从贷款角度来看,根据Wind数据,截至2022年10月末,全省人民币贷款余额增速为11.83%,高于去年同期,其中企事业单位贷款余额增速为13.41%,超过了2020及2021年。不过受除贷款及政府债券外其他分项拖累,截至2022年9月末,全省社融表现仍偏弱,同比下降7.38%,这也体现出区域融资环境的修复非一蹴而就。7月以来,虽有债务重组的利好消息提振,但贵州省城投债市场表现仍一般。一级市场方面,2022年7月-12月贵州省城投债净融资为-234亿元,较2021年同期下降173亿元。二级市场方面,7月以来贵州省及遵义市城投债的信用利差仍在上行,其中7-10月上升速度有所下降,但11月以来受债券市场大幅调整影响,信用利差又再度出现加速上行。

图表2:贵州省人民币贷款余额、企事业单位人民币贷款余额同比

图表3:贵州省社融规模及同比

图表4:贵州省城投债发行及净融资规模

图表5:贵州省、遵义市城投债信用利差中位数

考虑到除遵义道桥外贵州省仍有较多城投平台存在被执行情况,债务重组进展、区域融资稳定性有待观察,我们认为贵州省城投债的债券流动性及估值稳定性的改善可能还需要一定时间,对主流机构而言,省级及贵阳市部分优质平台相对值得关注。

展望2023年,随着城投偿债压力的加大,我们认为城投债务重组的必要性和平台主观意愿的确在上升,但债务重组不会无序地成片出现,各地风险暴露程度、政策引导、资源禀赋的差异使得债务重组难以简单复制云贵模式。最终大概率还是自信用资质偏弱、非标风险已出现较大范围暴露的平台、区县或地级市区域开始,过程上则未必能一蹴而就。从历史经验来看,城投平台的信用风险暴露和解决通常存在“由非标向标债、由易向难”的规律。以云贵为例,风险暴露均是从2018年的非标违约开始,此后地方政府付出了较多努力维持债券刚兑,但相关主体的债务逾期情况仍有出现,并存在被执行情况,给区域融资带来了较大负面影响。对这些区域而言,相关主体的信用风险暴露已较充足,债务重组的利大于弊。而对于仍有余力的区域来说,我们认为企业面临债务压力时会优先考虑动用省市级资源解决,而非直接进行难度较大的债务重组,否则对区域带来的冲击可能导致得不偿失,也不符合信用风险暴露及解决的规律。对弱区域的弱主体来说,债务重组的必要性更强,但简单复制云贵模式仍存在难度。考虑到遵义道桥的相关处理受到了中央支持、具有一定合理性,云南省受资源协调能力改善助益,其他弱区域债务重组的实际落地还需关注自身能力变化及中央政策的引导,恐怕不能一蹴而就,简单对赌的估值风险或难以避免。

市场也在关注债务重组中债券何去何从,我们认为城投债、尤其是公开债的安全性相对偏强,但在投资者风险偏好回落过程中,如再融资政策未见明显放松,那么舆情扰动可能在所难免,相关区域仍面临较大的估值波动风险。2022年9月9日,财政部发布了《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》,其中提到:“研究支持贵州高风险地区开展降低债务风险等级试点。按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。”。这一提法中自然不会明确将债券剔除重组范围,同时从法律角度出发,相对其他普通债务,无担保债券也不会享有优先偿付权。不过结合云贵的案例来看,目前城投债还是存在其特殊之处,地方或不会轻易将其纳入重组范围。一是因为债券的持有人通常较多,尤其是公开债券协调存在难度,协调过程中易引发舆论;二是相较银行贷款,城投债参与重组的影响较大,易影响区域融资环境,同时涉及系统性风险;三是对云贵两地来说,持续的债券融资净流出后,当前债券存量其实并不太大,短期偿债压力尚可,我们认为对其他剩余债券规模不大的区域而言,仅维持城投债兑付或仍有余力。

[1]http://www.eeo.com.cn/2022/0711/543014.shtml