读研报 | 如果“春季躁动”的上演有条件

很多投资者对于“春季躁动”这个名词都不陌生。作为日历效应的一种,它一般言指每年的岁末年初,股票市场会有阶段性的上涨行情。

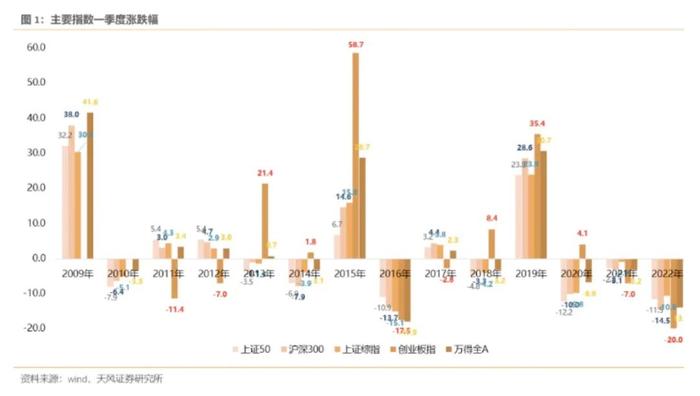

虽然“春季躁动”这四个字听着就有煽动力,但如果不是从后视镜的角度做到精确择时,想赚上这笔主题投资的钱,难度却不低。参考天风证券的报告,复盘2009-2022年14个年份的开年行情,一季度(春季躁动多发生于一季度内的某个阶段)全区间胜率其实并不高,主要指数上涨的概率多在50%附近。

不仅如此,过去三年(2020-2022年)的一季度,A股市场还连续遭遇黑天鹅。如上述报告所描述的,2020年一季度,国内、海外疫情先后爆发,春节后A股几乎跌停,3月又随着美股熔断而大跌。2021年一季度,春节前是核心资产最后的高潮,春节期间海外大宗商品价格大幅上涨、美债利率大幅上行,同时300非金融股债收益差触及+2X标准差,核心资产随即见到大顶。2022年一季度,1月开始美联储在3月加息的概率快速提升到100%,大超预期,随后叠加俄乌战争和国内疫情,市场持续下跌。

那么,那些有赚钱效应的春季,是否有共性?

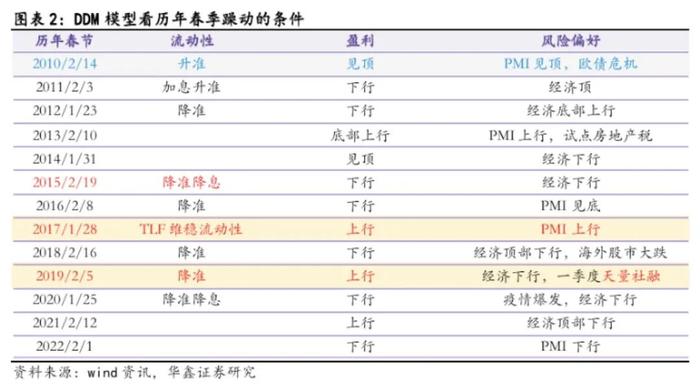

华鑫证券报告给出的观察角度是——流动性宽松是春季躁动的一大重要因素,若DDM三因子共振,春季躁动将格外显著。

这份报告将2010年以来的春季躁动按照DDM三因子逐年复盘可以发现,2015年、2017年和2019年春季躁动较为突出的这三年,货币政策宽松是一大共性:2015年“双降”,2017年更是通过TLF维稳春节期间流动性,2019年降准100BP;此外,若DDM三因子出现同步向好,春季躁动的持续性和涨幅都格外突出,例如2017年和2019年;相反,若三因子共同走弱,那当年的春季躁动很可能会缺席,例如2010年和2022年。

天风证券的报告中给出的观察角度是,政策力度和基本面预期是春季行情的胜负手。进一步划重点,主要有三条:一是年初的货币政策取向及流动性环境对于大行情的启动是至关重要的,强刺激年份春季行情至少不会太差。二是政策力度是否足够,判断标准在于能否显著改善基本面预期。比如2022年在年初羸弱的基本面及海外黑天鹅冲击下,政策投放力度未能扭转悲观的预期,市场期待的降准落空,一路下滑;而2015年初经济基本面也一般,但2014年底时隔两年多首次下调存款基准利率,2015年3月再次降息,政策力度足够大。三是在没有大开大合的“平庸”年份中,相对业绩的拐点会成为风格的胜负手。

再仔细阅读其他关于“春季躁动”主题的研报,则可能会进一步感叹想赚这钱简直条件重重。如安信证券的报告中提到“当前到春节前从交易视角下短期关键在于把握结构轮动规律”。看,不仅要有“交易视角”,还得抓住“结构轮动规律”。

其实在往年关于“春季躁动”的主题报告中,我们也经常会看到类似“顺势而为把握机会”的建议。可进一步考虑,何为势?

最后,用天风证券报告中的这句话作为结尾,“2022年年尾,从我们路演沟通下来的情况,大家几乎很少提及所谓跨年行情,并且对春季躁动也预期不高。”

从事后的角度看,发生在一季度的小行情未来或许都可以被冠以“春季躁动”的帽子,但从事先挖掘的角度看,它的难度远比想象中更高。