【国信社服|财报点评】中青旅:乌镇景区持续复苏,聚焦核心业务拓展新成长

报告发布日期:2023年11月03日

报告名称:《国信证券-财报点评:中青旅(600138.SH)-乌镇景区持续复苏,聚焦核心业务拓展新成长》

证券分析师:曾光

证券投资咨询执业资格证书编码:S0980511040003

证券分析师:钟潇

证券投资咨询执业资格证书编码:S0980513100003

证券分析师:张鲁

证券投资咨询执业资格证书编码:S0980521120002

乌镇景区持续复苏

聚焦核心业务拓展新成长

核心观点

第三季度归母净利润较2019年恢复6成+

较上半年逐步改善

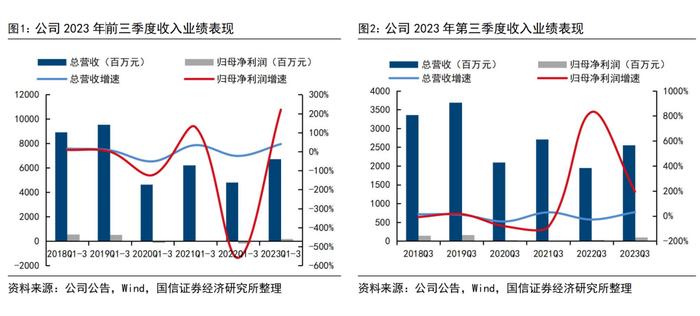

2023年前三季度,公司实现营收67.34亿元/+39.88%,恢复至2019同期的71%;实现归母/扣非净利润2.06/1.93亿元,同比扭亏为盈,恢复38%/46%。第三季度,公司营收25.56亿元/+30.96%,恢复约69%;实现归母/扣非净利润1.00/0.93亿元,恢复约61%/57%。Q3恢复较上半年明显提速,但仍不及2019年同期。

第三季度乌镇景区基本恢复至2019年同期

古北则受中长途分流影响渐进恢复

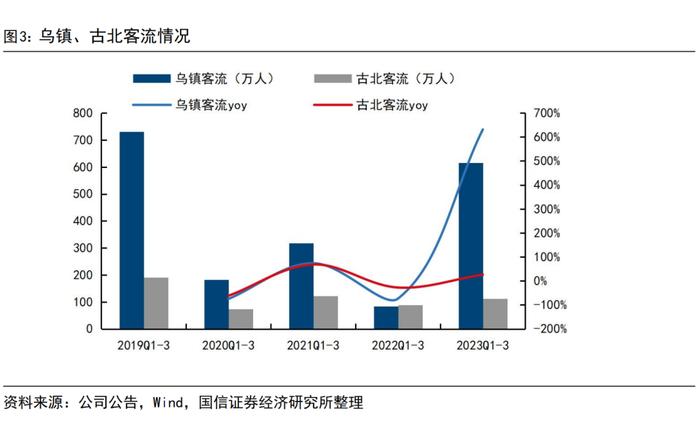

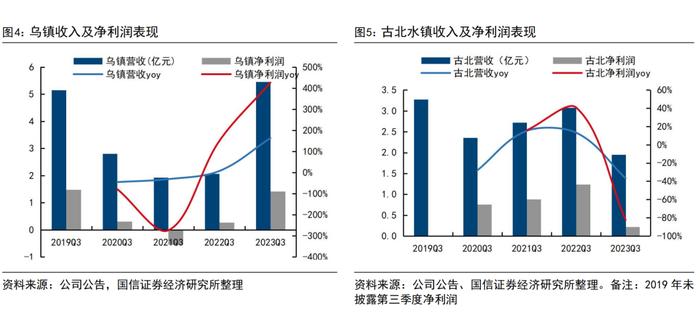

前三季度乌镇景区客流616万人次,恢复至2019年同期的84%;实现收入/净利润13.85/3.32亿元,各恢复101%/54%,利润恢复不及收入恢复,主要系补贴尚未确认及成本费用提升影响。其中,Q3乌镇景区客流/收入/净利润各恢复92%/106%/96%,基本恢复到2019年同期水平。古北水镇受北京本地客流分流影响,前三季度接待游客112.07万/+26.18%,恢复58%;实现营收/净利润5.46/0.10亿元,其中营收恢复73%,净利润预计不及2019年同期;2023Q3客流和收入各恢复49%/59%,整体恢复平平。其他业务:整合营销业务Q3实现收入5.05亿元/+44.70%,若剔除计提应收账款减值损失扰动,估算净利润基本恢复到2019年同期;山水酒店Q3营收1.2亿元,净利润转正;旅行社业务毛利显著提升,单Q3预计有望实现盈利。策略性投资业务利润贡献稳定。

持续调整优化存量资产经营

逐步探索新的外延方向

乌镇2022年底客房超3000间,较2019年底同增15%+,今年有望继续扩容成长;古北水镇交通改善、内容和运营持续优化,以助力后续成长。今年9月公告拟出售其持有濮院项目37%股权,以回笼资金聚焦乌镇核心业务发展。与此同时,公司因涉房过去多年再融资一直受限,进而制约其景区业务延伸发展,且控股股东对公司持股比例也一直较低(光大直接和间接持股公司比例为23%)。2022年,倪总新任公司董事长,同时2022年底涉房企业融资政策开始松绑,面对旅游后疫情时代新发展机遇,新领导有望积极探索新的发展思路。

风险提示

宏观系统性风险;国企改革可能低于预期;门票降价等风险。

投资建议

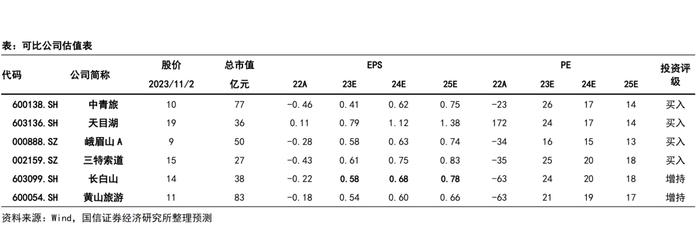

综合今年古北景区客流分流压力、乌镇扩容下成本费用提升及政府补贴或有不确定性等,下调公司2023-2025年ESP至0.41/0.62/0.75元(今年4月时原预计EPS为0.62/0.87/1.06元),对应PE26/17/14x。公司核心景区质地优良,未来光大整合下国企改革提速及项目优化扩容

有望带来新成长空间,关注后续出境游复苏节奏,维持“买入”评级。

正文内容

第三季度归母净利润较2019年恢复6成+

较上半年逐步改善

2023年前三季度,公司实现营收67.34亿元/+39.88%,恢复至2019同期的71%;实现归母/扣非净利润2.06/1.93亿元,同比扭亏为盈,恢复38%/46%。第三季度,公司营收25.56亿元/+30.96%,恢复约69%;实现归母/扣非净利润1.00/0.93亿元,恢复约61%/57%。Q3恢复较上半年明显提速,但仍不及2019年同期。

第三季度乌镇景区基本恢复至2019年同期

古北则受中长途分流影响渐进恢复

前三季度乌镇景区客流616万人次,恢复至2019年同期的84%;实现收入/净利润13.85/3.32亿元,各恢复101%/54%,利润恢复不及收入恢复,主要系补贴尚未确认及成本费用提升影响。其中,Q3乌镇景区客流/收入/净利润各恢复92%/106%/96%,基本恢复到2019年同期水平。古北水镇受北京本地客流分流影响,前三季度接待游客112.07万/+26.18%,恢复58%;实现营收/净利润5.46/0.10亿元,其中营收恢复73%,净利润预计不及2019年同期;2023Q3客流和收入各恢复49%/59%,整体恢复平平。其他业务:整合营销业务Q3实现收入5.05亿元/+44.70%,若剔除计提应收账款减值损失扰动,估算净利润基本恢复到2019年同期;山水酒店Q3营收1.2亿元,净利润转正;旅行社业务毛利显著提升,单Q3预计有望实现盈利。策略性投资业务利润贡献稳定。

持续调整优化存量资产经营,逐步探索新的外延方向。乌镇2022年底客房超3000间,较2019年底同增15%+,今年有望继续扩容成长;古北水镇交通改善、内容和运营持续优化,以助力后续成长。今年9月公告拟出售其持有濮院项目37%股权,以回笼资金聚焦乌镇核心业务发展。与此同时,公司因涉房过去多年再融资一直受限,进而制约其景区业务延伸发展,且控股股东对公司持股比例也一直较低(光大直接和间接持股公司比例为23%)。2022年,倪总新任公司董事长,同时2022年底涉房企业融资政策开始松绑,面对旅游后疫情时代新发展机遇,新领导有望积极探索新的发展思路。

风险提示

宏观系统性风险;国企改革可能低于预期;门票降价等风险。

投资建议

综合今年古北景区客流分流压力、乌镇扩容下成本费用提升及政府补贴或有不确定性等,下调公司2023-2025年ESP至0.41/0.62/0.75元(今年4月时原预计EPS为0.62/0.87/1.06元),对应PE26/17/14x。公司核心景区质地优良,未来光大整合下国企改革提速及项目优化扩容有望带来新成长空间,关注后续出境游复苏节奏,维持“买入”评级。

国信社服团队

团队简介:17年专业卖方团队,2008-2022年书写连续15次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,与新老朋友一直并肩前行,做最值得信任的研究力量!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超16年,先后涉足社服、轻工、纺服、零售等行业研究,专注于国内外大消费领域研究,基本面研究造诣深厚,投资机会把脉精准,央视财经频道常驻嘉宾,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

证券投资咨询执业资格证书编码:S0980511040003

钟潇:社会服务业联席首席分析师,CFA,2011年起从事研究工作,厦门大学经济学硕士,重点覆盖社会服务全行业领域研究。

证券投资咨询执业资格证书编码:S0980513100003

张鲁:社会服务业分析师,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态、人力资源、教育等领域研究。

证券投资咨询执业资格证书编码:S0980521120002

杨玉莹:社会服务业分析师助理,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖酒店、免税、景区演艺、OTA、茶饮连锁消费等领域研究。

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。