【2023年1月资本债月报】等级利差有所分化

经过2022年底的利差抬升后,2023年初二永债利差进入高位盘整状态,且高低等级之间有所分化,预计高等级二级债和永续债存在利差回落的机会。

1月银行资本债净偿还规模57亿元。2023年1月,银行资本工具共发行2只,规模合计60亿元,当月净偿还57亿元。当月发行的2只资本债均为银行永续债。

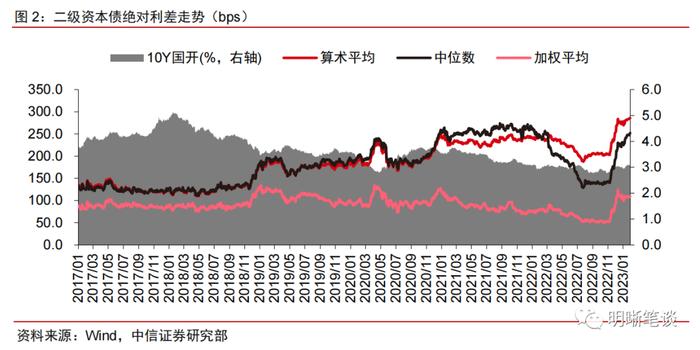

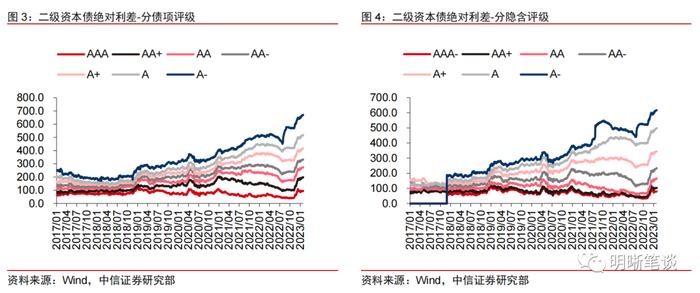

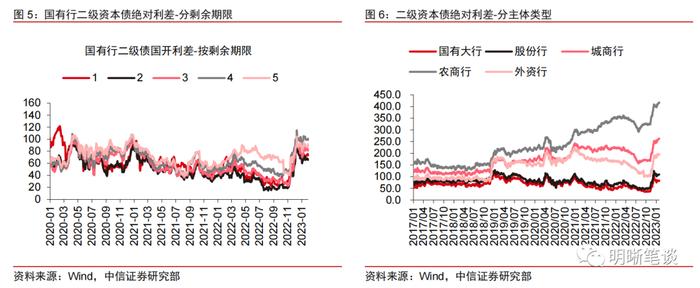

二级债利差高位震荡。以加权平均值来看,2023年1月,二级资本债相对于同期限国开债的利差压缩2bps,延续2022年12月下旬以来的高位盘整走势。分类型来看,国有行、股份行、城商行和农商行二级债的利差分别变动-2bps、-2bps、+9bps和+14bps。

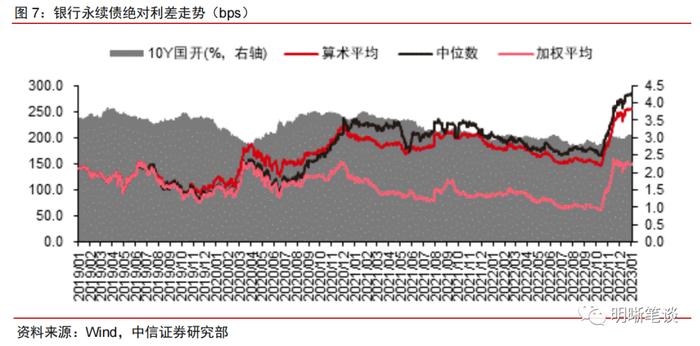

银行永续债利差高位震荡。以加权平均数来看,2023年1月,银行永续债相对于同期限国开债的利差压缩2bps。分类型来看,国有行、股份行、城商行和农商行永续债的利差分别变动-6bps、+7bps、+12bps和+14bps。

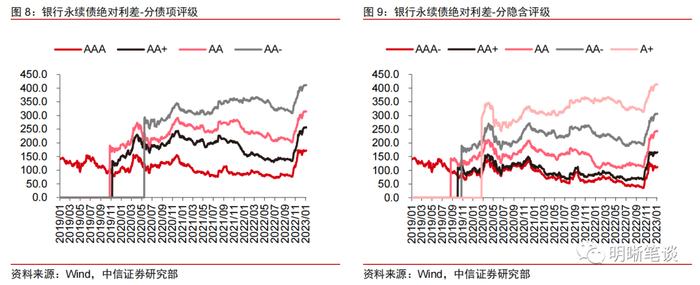

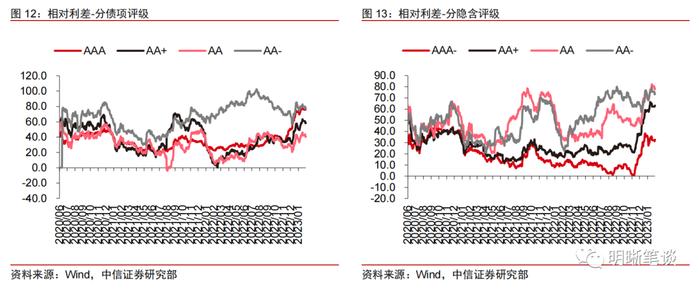

银行永续债与同级别二级资本债的相对利差保持稳定。2023年1月,银行永续债与相同评级二级资本债的相对利差保持稳定,AAA-/AA+/AA隐含评级分别变动-4bps/+5bps/+9bps。

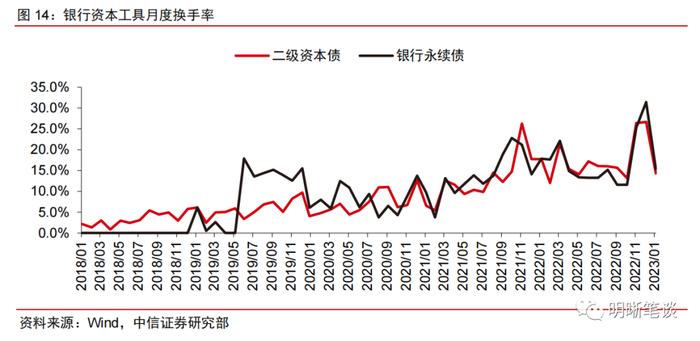

换手率回落。2023年1月,二级资本债和银行永续债的月度换手率分别为14.4%和15.4%,约为上月的一半,主要因为1月交易日较少。

风险因素:流动性收紧;银行资产质量大幅恶化。

资本债净融资继续为负

1月银行资本债净偿还规模57亿元。2023年1月,银行资本工具共发行2只,规模合计60亿元,当月净偿还57亿元。当月发行的2只资本债均为银行永续债。

二级债利差高位震荡

二级债利差高位震荡。以加权平均值来看,2023年1月,二级资本债相对于同期限国开债的利差压缩2bps,延续2022年12月下旬以来的高位盘整走势。分类型来看,国有行、股份行、城商行和农商行二级债的利差分别变动-2bps、-2bps、+9bps和+14bps。

银行永续债利差高位震荡

银行永续债利差高位震荡。以加权平均数来看,2023年1月,银行永续债相对于同期限国开债的利差压缩2bps。分类型来看,国有行、股份行、城商行和农商行永续债的利差分别变动-6bps、+7bps、+12bps和+14bps。

相对利差保持稳定

银行永续债与同级别二级资本债的相对利差保持稳定。2023年1月,银行永续债与相同评级二级资本债的相对利差保持稳定,AAA-/AA+/AA隐含评级分别变动-4bps/+5bps/+9bps。

换手率回落

换手率回落。2023年1月,二级资本债和银行永续债的月度换手率分别为14.4%和15.4%,约为上月的一半,主要因为1月交易日较少。

风险提示

流动性收紧;银行资产质量大幅恶化。

中信证券明明研究团队

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。