【华创宏观·张瑜团队】关于反通胀,历史会告诉我们什么?——海外论文双周报第14期

主要观点

前言

第十四期海外论文双周报继续围绕“通胀”这一高能话题展开,共选择三篇论文。前两篇均来自于NBER的工作论文,后一篇来自美联储的Notes。

第一篇归纳总结了过去三十年里全球通胀飙升之后的四个经验规律,或许可为市场当下对全球反通胀进程的乐观预期提供一些警示。

通胀预期通常被认为主要通过价格和工资设定以及就业和投资决策来影响企业行为,而第二篇的研究结果表明,通胀预期对企业的信贷决策也很重要,为我们展示了通胀影响经济的又一微观渠道。

第三篇研究的是房价与通胀的关系,美国房价上涨带来住房财富效应,刺激增加额外消费支出进而推升了非住房通胀,这在疫情期间供给受限时更为明显,为我们理解美国通胀动力再增添了一个视角。

通胀飙升后的四个经验规律

过去两年,全球通胀飙升,学术界和政策制定者都担心通胀居高不下,以及长期通胀预期“脱钩”。反通胀政策重回关注焦点,世界各国都希望用货币和财政政策快速稳定地达到反通胀目标。该文用1990年-2019年55个国家的调查数据进行事件研究,归纳总结了过去三十年里,通胀飙升后的四个经验规律:

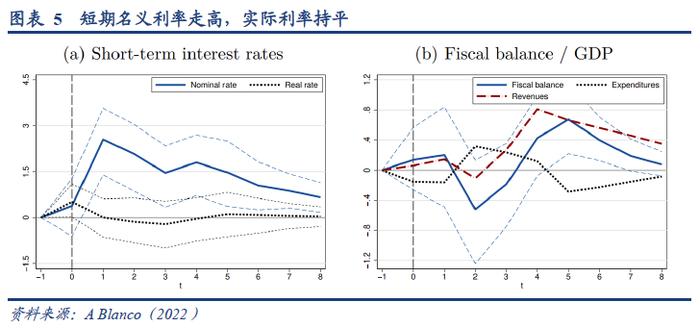

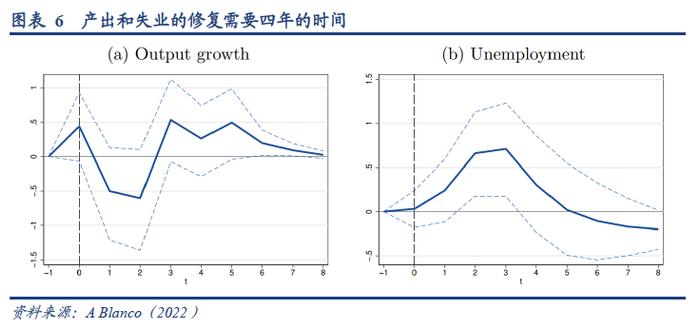

第一,反通胀的持续时间(4.4年)大约是通胀飙升并见顶所耗时间(1.5年)的3倍。第二,短期通胀预期的修正较快,大概一年左右;长期通胀预期的上行幅度较低,但在后续反通胀时期仍会持续地高于飙升前的水平。第三,在通胀飙升当年,短期名义利率平均上行幅度为2.6个百分点,随后缓慢下行,但在整个反通胀期间,将一直高于通胀飙升前的水平。尽管名义利率走高,但短期实际利率不会随之上行。第四,在通胀飙升后,政府往往不会选择过度紧缩的货币或财政政策以应对,可能主要是因为通胀的飙升往往伴随着产出下降和失业率上升,两者要修复至通胀飙升前的水平,大概需要四年。

通胀预期与企业借贷决策

随着全球通胀上升,有关通胀如何影响经济主体决策行为的问题,正变得越来越紧迫和重要。通胀预期通常被认为主要通过价格设定、工资设定以及就业和投资决策来影响企业行为,而该文作者的研究结果表明,通胀预期对企业的信贷决策也很重要。论文以意大利企业为样本,揭示了外源性的通胀预期变化和企业借贷决策之间的因果关系。

得出的结论有四:第一,通胀预期较高的企业最终会支付更高的融资利率,但不会改变企业借贷的总需求。第二,企业倾向于减少长期贷款、增加短期贷款来重新平衡借贷决策。第三,通胀预期上升进而预测未来利率会上行,企业也会借新的长期贷款来偿还现有贷款,以规避未来展期时面临利率上升的风险敞口。第四,那些对金融更为熟练的企业,当其通胀预期发生变化时,在信贷决策调整上的反应会更快更积极。

疫情期间的美国房价上涨与非住房通胀

疫情前两年,房价上涨创造了9万亿美元的财富。该文作者主要探讨了房价上涨带来的财富效应是否是非住房通胀上升的重要推动因素。

主要结论是:美国主要都市地区的非住房通胀和房价上涨之间存在强烈正相关关系,这种相关性比历史上要强得多。房价上涨对名义和实际的信用卡支出的增长也具有很强的解释力。在疫情期间,房价上涨是美国通胀的一个重要因素,粗略计算表明,房价上涨可以解释2020年2月至2022年2月期间非住房CPI涨幅的三分之一左右,保守估计,也可以解释13%的涨幅。

风险提示:论文理解和翻译偏差。

报告正文

第十四期海外论文双周报继续围绕“通胀”这一全球高能话题展开,共选择三篇论文。前两篇均来自于NBER的工作论文,后一篇来自美联储的Notes。

第一篇归纳总结了过去三十年里全球通胀飙升之后的四个经验规律,或许可为市场当下对全球反通胀进程的乐观预期提供一些警示。

通胀预期通常被认为主要通过价格和工资设定以及就业和投资决策来影响企业行为,而第二篇的研究结果表明,通胀预期对企业的信贷决策也很重要,为我们展示了通胀影响经济的又一微观渠道。

第三篇研究的是房价与通胀的关系,美国房价上涨带来住房财富效应,刺激增加额外消费支出进而推升了非住房通胀,这在疫情期间供给受限时更为明显,为我们理解美国通胀动力再增添了一个视角。

一、通胀飙升后的四个经验规律[1]

过去两年,全球通胀飙升,学术界和政策制定者都担心通胀居高不下,以及长期通胀预期“脱钩”。反通胀政策重回关注焦点,世界各国都希望用货币和财政政策快速稳定地达到反通胀目标。该文用1990年-2019年55个国家的调查数据进行事件研究,归纳总结了过去三十年里,通胀飙升后的四个经验规律:

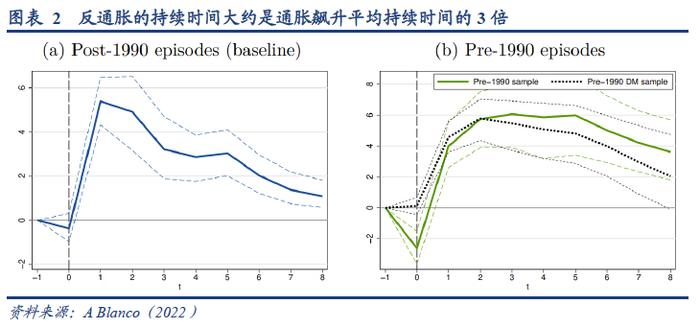

第一,反通胀的持续时间(4.4年)大约是通胀飙升并见顶所耗时间(1.5年)的3倍。

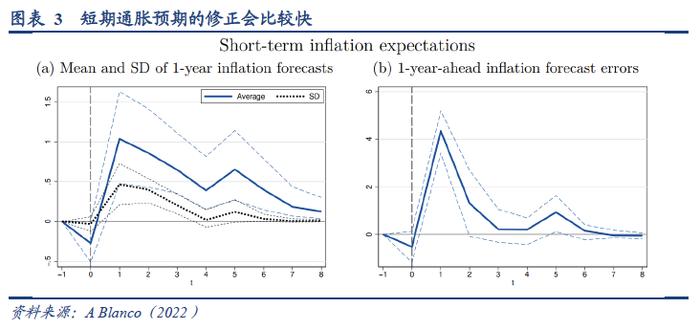

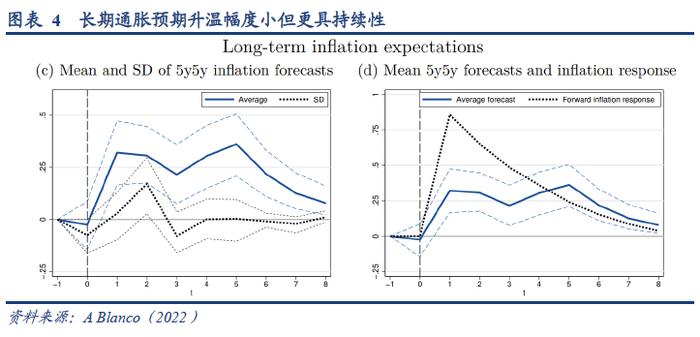

第二,短期通胀预期的修正较快,大概一年左右;长期通胀预期的上行幅度较低,但在后续反通胀时期仍会持续地高于飙升前的水平。

第三,在通胀飙升当年,短期名义利率平均上行幅度为2.6个百分点,随后缓慢下行,但在整个反通胀期间,将一直高于通胀飙升前的水平。尽管名义利率走高,但短期实际利率不会随之上行。

第四,在通胀飙升后,政府往往不会选择过度紧缩的货币或财政政策以应对,可能主要是因为通胀的飙升往往伴随着产出下降和失业率上升,两者要修复至通胀飙升前的水平,大概需要四年。

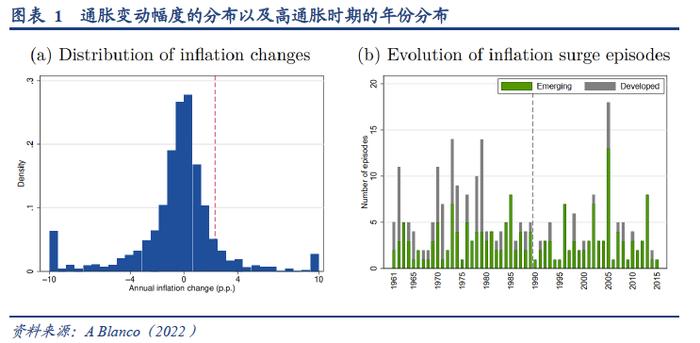

(一)如何定义过去三十年里的高通胀时期?

文章统计的55个国家中,有23个发达市场经济体和32个新兴市场经济体。将年通胀率变动幅度分布的右尾部高于90百分位(阈值为上行幅度超过2.1个百分点)的时期,定义为高通胀时期,得到112个不重叠的高通胀时期。在这些时期的第一年,通胀上行幅度的中值为3.8个百分点;上行前的通胀中枢,中值为3.7%。

(二)反通胀的持续时间大约是通胀飙升时间的3倍

首先是通胀飙升后的通胀走势变化,反通胀的持续时间大约是通胀飙升见顶所耗时间的3倍。在高通胀时期的第一年,通胀平均上行幅度为5.4个百分点;随后是较长的反通胀时期,平均持续时间为4.4年,也就是说,反通胀的持续时间大约是通胀飙升耗时的3倍。在通胀飙升后的头两年,通胀回落速度会比较快,降幅达到最初飙升幅度的一半以上,随后则是4年缓慢的反通胀时期,在该时期,通胀仍会较飙升前的水平高出1-2个百分点。如果是1990年以前的情况,反通胀持续的时间会更长,通胀维持高位的时间也会越久(注:1990年以前的情况,碍于数据不足,不纳入该文的基准分析情景)。

(三)短期通胀预期的修正较快,长期通胀预期升温幅度小但更具持续性

短期通胀预期的修正较快,大概一年左右。短期通胀预期(以专业人士未来1年通胀预测衡量)在通胀飙升初期略有滞后,之后开始上行,一年左右达到峰值,平均上行幅度约1个百分点。以当年通胀和前一年的短期通胀预期之差作为预测误差,误差在通胀飙升的当年达到最大,扩大了4.3个百分点,又两年后,会恢复到原来的水平。这表明短期预测的一致预期对经济冲击的反应普遍不足,通胀的飙升一开始是出乎意料的,但在一年后,短期通胀预期就会逐渐向实际的通胀水平靠拢。此外,专业人士对通胀预测的分歧(预测标准差)在飙升当年增加了0.5个百分点,又3年后会恢复到原来的水平。

长期通胀预期的上行幅度较低,但在后续的反通胀时期不会回落,仍会持续地高于飙升前的水平。长期通胀预期(以专业人士5y通胀预期衡量)在通胀飙升的前两年,会温和但持续地升温,平均上行幅度约0.3个百分点,并在整个反通胀阶段一直高于通胀飙升前的水平。此外,专业人士对长期通胀预期的分歧,变化很小,分歧消弭的速度也比较快。

(四)短期名义利率走高,实际利率持平

在通胀飙升的当年,短期名义利率的平均上行幅度为2.6个百分点;随后会缓慢下行,但在整个反通胀期间,仍将一直高于通胀飙升前的水平。尽管名义利率走高,但短期实际利率(实际通胀减1年期通胀预测)不会随之上行。

在通胀飙升的一年后,财政收支会有所恶化,因为通胀飙升后,支出略有增加但收入有所减少;又两年后,财政收入开始恢复,政府支出开始收缩,财政收支会走向再平衡。

(五)产出和失业的修复需要四年的时间

在通胀飙升后,政府往往不会选择过度紧缩的货币或财政政策以应对,可能主要是因为通胀的飙升往往伴随着产出下降和失业率上升,两者要修复至通胀飙升前的水平,大概需要四年。

二、通胀预期与企业借贷决策[2]

随着全球通胀上升,有关通胀如何影响经济主体决策行为的问题,正变得越来越紧迫和重要。通胀预期通常被认为主要通过价格设定、工资设定以及就业和投资决策来影响企业行为,而该文作者的研究结果表明,通胀预期对企业的信贷决策也很重要。该文以意大利企业为样本,揭示了外源性的通胀预期变化和企业借贷决策之间的因果关系。

得出的结论有四:第一,通胀预期较高的企业最终会支付更高的融资利率,但不会改变企业借贷的总需求。第二,企业倾向于减少长期贷款、增加短期贷款来重新平衡借贷决策。第三,通胀预期上升进而预测未来利率会上行,企业也会借新的长期贷款来偿还现有贷款,以规避未来展期时面临利率上升的风险敞口。第四,那些对金融更为熟练的企业,当其通胀预期发生变化时,在信贷决策调整上的反应会更快更积极。

(一)外生的通胀信息会影响企业的通胀预期

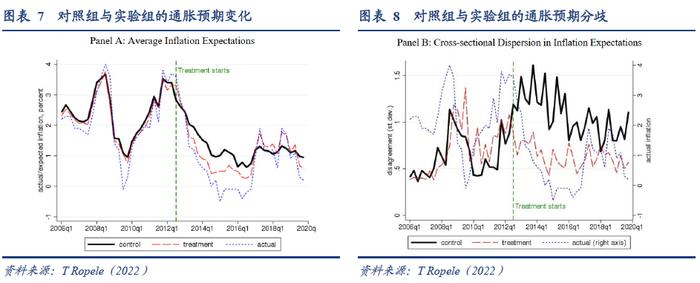

在意大利银行的SIGE调查中(通胀和增长预期调查),2012年三季度以前,所有参与调查的企业在被问及其通胀与经济预期前都会收到有关近期通胀动态的信息;2012年三季度开始,将企业分为对照组和实验组:

Ø对照组(约占调查参与企业的三分之一)不会收到关于通胀的额外信息,调查的问题是:“你认为意大利未来的CPI通胀率会是多少?”

Ø实验组(约占调查参与企业的三分之二)会收到最近的通胀信息,调查的问题是:“在[前一个月],意大利的CPI同比为[X.X]%,欧元区为[Y.Y]%。你认为意大利的未来的CPI通胀率会是多少……”

通胀预期的时段主要是中短期,包括:未来六个月、未来一年、未来第二年、未来第三年和未来第四年。虽然近期通胀信息可以公开获得,但如果这些企业不知道,那么所提供的信息可能会影响其通胀预期,这就是所谓的“外生影响的通胀预期变化”。除此之外,调查中的所有其他问题在都是相同的。

一旦不再向对照组企业提供额外的近期通胀信息,两组企业的通胀预期变化截然不同,实验组企业的通胀预期调整更快。知道最近通胀下降的企业,其通胀预期的降温速度远快于不知道的企业;知道最近通胀急剧上行的企业,其通胀预测的升温速度也远快于不知道的企业。并且,实验组企业的通胀预期分歧,也要比对照组小很多。对照组企业的通胀预期更为分散。

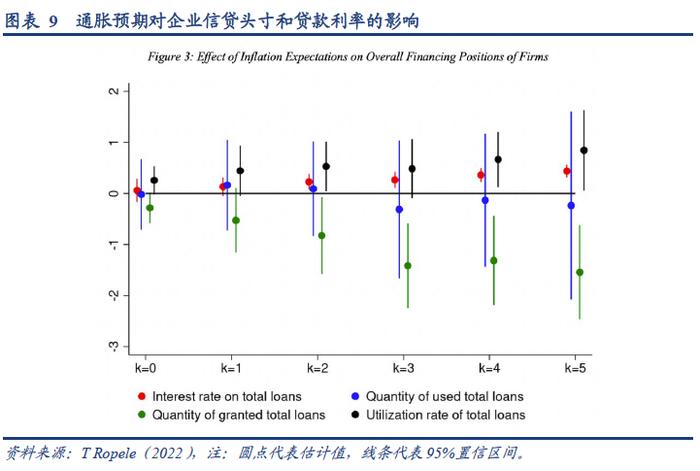

(二)通胀预期对借贷利率和信贷额的影响

更高的通胀预期导致企业的贷款利率持续渐进地上升。当通胀预期提高1个百分点时,一年后,贷款利率将上升0.3个百分点。利率上行幅度小于通胀预期,意味着企业认为实际利率是有所下降的。

通胀预期的上升,不会改变企业的信贷存量;但当企业有较高的通胀预期时,其信贷额度会随时间推移而下降:当通胀预期上升1个百分点时,一年后的信贷额度将减少约1.4个百分点。信贷使用量不变,但信贷额度减少,意味着信贷利用率会随着通胀预期上升而提高。

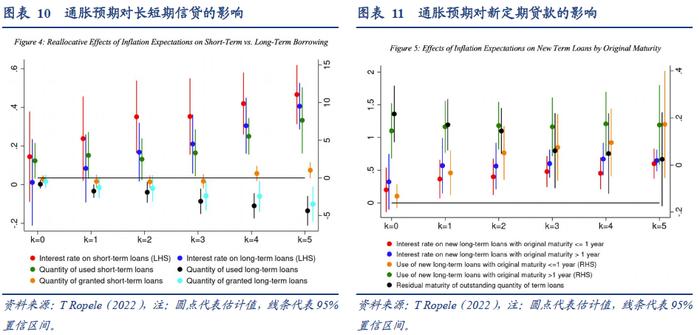

(三)通胀预期对信贷形式的影响

通胀预期较高的企业,会增加短期信贷的使用,同时大幅减少长期信贷的使用,这意味着企业更倾向于整体剩余期限较短的借款结构。虽然短期信贷的增幅比长期信贷降幅大,但因为后者在总信贷使用中所占份额更大,故整体而言,总的信贷使用量变动不大。

鉴于通胀预期较高的企业会使用更多的短期信贷,随着企业通胀预期的上升,短期信贷的利用率会大幅上升。通胀预期较高的企业在随后几个季度获得的长期信贷会减少,其数量级与存量长期信贷的降幅非常接近,所以长期信贷的利用率变动不大。

当通胀预期上升时,期限超过一年的新的定期贷款的使用量会立即大幅增加,而期限不到一年的定期贷款的使用量最初也出现了较为温和但更持久的上升。为什么当通胀预期上升时,企业会大幅增加新的长期贷款的使用?一种解释是,如果企业预计未来通胀会上升,他们也应该预计利率会上升,这将促使其在当下寻求新的长期贷款,以偿还未来需要展期的现有贷款,从而锁定利率。

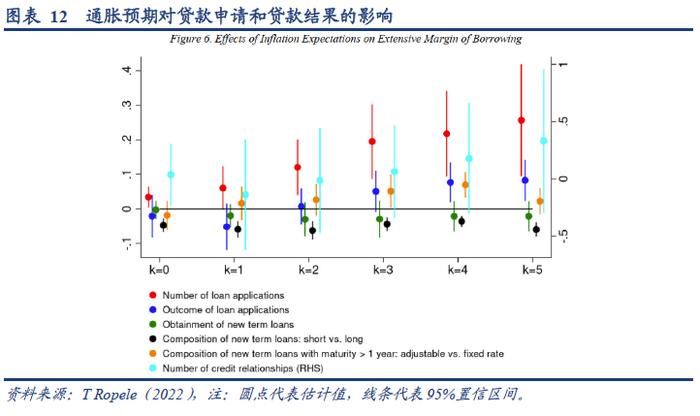

(四)通胀预期对贷款申请及贷款结果的影响

一是,通胀预期对企业贷款需求有显著的正向影响,换句话说,更高的预期通胀会导致企业增加对新的潜在贷款人(银行)的贷款申请。企业的通胀预期外生增加1个百分点,会使贷款申请在六个季度后累计增加0.3个百分点。

二是,通胀预期对贷款申请的结果没有统计上的显著影响。也就是说,与其他公司相比,预计未来通胀更高并希望借入更多资金的企业,在短期内似乎也不可能获得更多资金。

三是,通胀预期对企业能否获得新的定期贷款也没有显著性的影响。但在统计上,通胀预期对新的定期贷款的期限构成有显著的负面影响。

四是,通胀预期对企业的信贷关系数量没有任何显著影响。通胀预期高的企业,并不意味着他们能和更多的银行产生借贷关系。

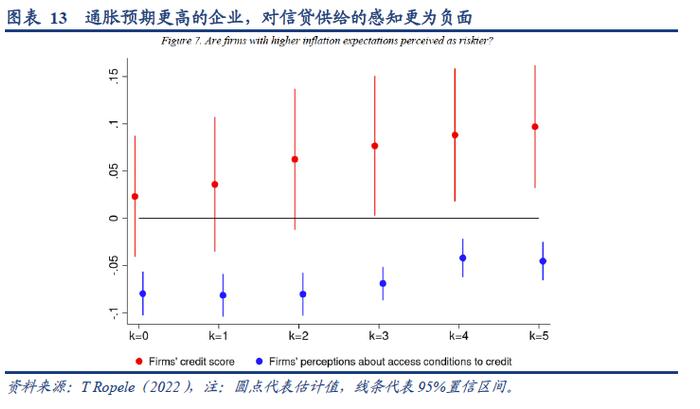

(五)通胀预期对银行信用评分和企业信贷供给感知的影响

当公司有较高的通胀预期时,对其第一年的信用评分没有明显影响。换句话说,几乎没有理由能认为银行会减少对通胀预期较高的企业的信贷供应。

与之相反的是,通胀预期较高的企业会立即反馈信贷渠道或者获取信贷机会的恶化。这种负面的信贷供给感知与其他经济感知相符:当企业预期通胀上升时,也会变得更加悲观,比如预期总体前景恶化、销售额下降,以及认为未来经济状况有更多的不确定性。这为上文中发现的企业贷款申请数量上升以及在更依赖短期信贷额度之前“锁定”当前长期贷款利率的意愿提供了“预防性”的理由。

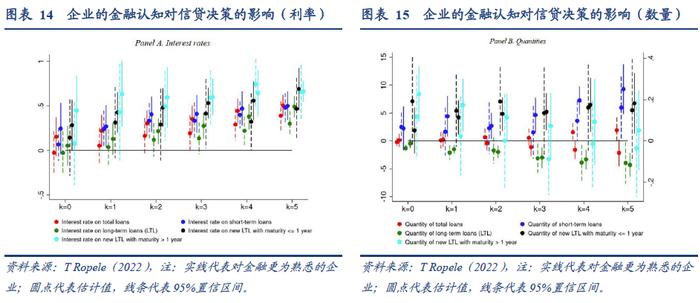

(六)通胀预期变动下,企业的金融认知对信贷决策的影响

那些对金融更为熟悉(financially “sophisticated”)的企业,当其通胀预期发生变化时,在信贷再配置方面的反应要积极得多。

按照样本期内是否使用过金融衍生品工具为标准,将企业分为“金融熟练型”和“金融不熟练型”。

对于“金融不熟练”的企业,几乎没有证据表明,他们会在通胀预期发生变化的第一年内就对信贷头寸做出调整——未偿贷款的利率不变、信贷使用量不变,从长期贷款转向短期贷款的信贷再平衡程度有限,也不会使用额外的长期贷款来锁定现有利率。甚至对其中一些企业来说,通胀预期变化在很长一段时间内都不会导致信贷头寸发生明显变化。

而另一方面,金融经验丰富的企业会更明确地将其融资来源从长期信贷转向短期信贷,并试图通过增加新的长期借款来锁定现有利率,他们对信贷需求的增加导致了利率的显著提高。

三、疫情期间的房价上涨与通胀[3]

疫情前两年,房价上涨创造了9万亿美元的财富。该文作者主要探讨了房价上涨是否是非住房通胀上升的重要推动因素。主要结论是:美国主要都市地区的非住房通胀和房价上涨之间存在强烈正相关关系,这种相关性比历史上要强得多。房价上涨与名义和实际的信用卡支出之间也存在很强的横截面相关性。综合而言,在疫情期间,房价上涨是通胀的一个重要因素,部分原因是总需求沿着更为陡峭的总供给曲线发生了上移。粗略计算表明,房价上涨可以解释2020年2月至2022年2月期间非住房CPI涨幅的三分之一左右,保守估计,也可以解释14%的涨幅。

(一)房价上涨影响非住房通胀的两个渠道

住房财富的增长可以通过两个主要渠道推升非住房通胀。

第一,财富效应。住房财富的增加可以刺激房主增加额外消费,要么是因为他们觉得自己变得更富有了,要么是因为借贷限制的放松(Gurenetal.,2021;Mian,RaoandSufi,2013;Aladangady,2017)。总需求的这种转变可能推高非住房通胀,尤其是当总供给曲线的斜率很陡时,疫情期间或许就是这种情况。

第二,价格敏感性降低。随着房主变得更为富有,他们对价格的敏感性可能会降低,这使得一些公司可以通过提价来应对价格弹性较差的需求曲线(StroebelandVavra,2019)。

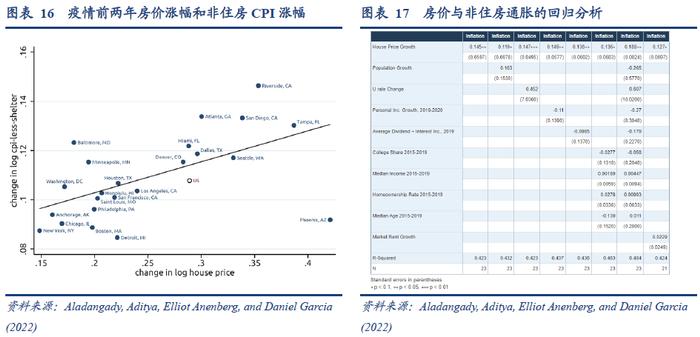

(二)美国大都市区的房价与通胀的关系

以美国21个最大的都市区外加檀香山和安克雷奇为样本(合计占美国人口40%),以疫情前两年(2020年2月至2022年2月)的非住房通胀涨幅为因变量,以房价涨幅为自变量,控制地区变量后进行线性回归分析。

1、房价对整体非住房通胀的影响

在不控制其他变量的情况下,据模型估计,房价每上涨1个百分点,非住房通胀就会上升0.15个百分点。此外,仅房价的上涨就能解释疫情前两年非住房通胀变化的42%(注:指的是调整R方)。

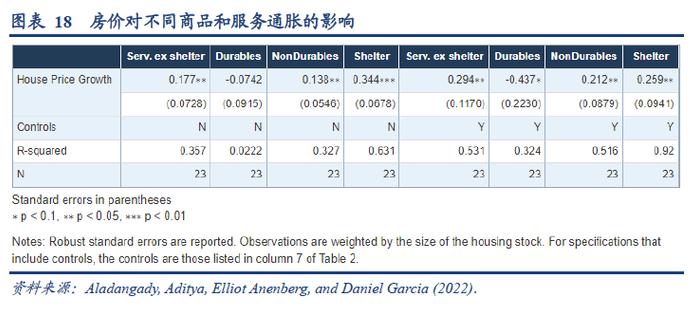

人口变化不影响估计结果。尽管疫情期间人口和房价上涨之间存在很强的关系,但加上人口增长作为控制变量后,非住房通胀对房价的估计弹性几乎没有变化。

就业状况不影响估计结果。另一种可能是,房价上涨与当地劳动力市场的强劲程度有关,影响通胀的也是当地的劳动力市场状况,而不是房价上涨。但加上失业率、时薪、就业以及总工资增长等控制变量后,非住房通胀对房价的估计弹性也几乎没有变化。

财政刺激不影响估计结果。在样本期间国会通过了大规模的财政刺激计划,这些刺激计划对收入的支持因地而异,是否有可能是地方收入增长同时推动了房价上涨和通胀?在控制个人收入和转移支付收入变量后,房价的系数还是几乎没有变化。

股市财富效应不影响估计结果。与房价一样,股价也在2020年和2021年飙升。作者用2019年IRSSOI税收数据计算的大都市地区的人均利息和股息收入来代表当地对股市财富增长的敞口,添加该指标作为控制变量后,估计结果几乎没有变化。此外,再次控制疫情前家庭收入中位数、受过大学教育的家庭比例、住房自有率和年龄中位数等股市繁荣的潜在替代指标后,结果也非常相似。

添加所有控制变量后,也没有改变估计结果,甚至房价的影响系数还上升至了0.19。最后,将市价租金变化单独作为控制变量,结果显示,房价的影响系数仅略有下降(0.13),并且仍然显著。这进一步证明,房价上涨的影响系数主要衡量的是住房财富效应,而不是其他一些混杂因素。

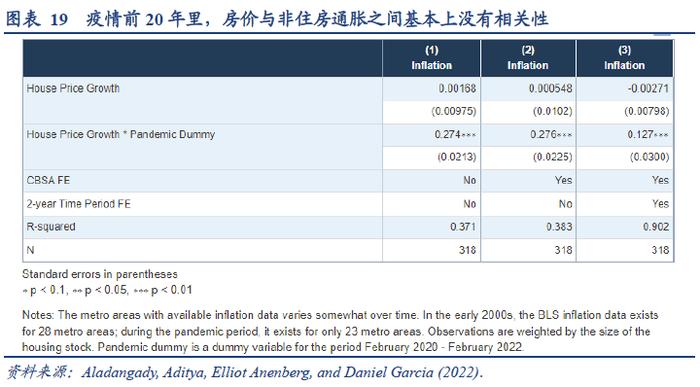

2、房价对不同商品和服务通胀的影响

房价上涨对通胀影响最大的是不含住房的服务通胀。对于耐用品通胀,房价上涨的影响很小,因为耐用品不太可能在当地生产(比如汽车),因此,销售耐用品的公司可能会在全国范围内定价。贸易也会缩小城市地区之间的差异。

模型估计的房价对住房服务通胀的强烈影响不太可能完全是因果关系。两者之间没有机械的联系,住房服务通胀的计算是基于租房者租金和业主隐含租金,当住房供应受限时,正向的住房需求冲击往往会同时提高房价和租金,从而导致房价上涨和住房服务通胀之间的正相关关系。尽管如此,正如DiasandDuarte(2019)所讨论的,房价上涨对住房通胀还是存在一定的因果影响。

3、对比疫情前后通胀与房价的关系

由住房财富增加引起的非住房需求的增加,在供给更加受限的情况下,可能会带来更大的通胀。作者用2000年2月至2022年2月所有两年期间的观测数据进行回归,在控制疫情(哑元变量)、城市固定效应和时段固定效应后,结果都显示,在疫情期间,通胀和房价上涨之间的关联异常强烈。事实上,在疫情前的20年里,这些大都市地区的房价与非住房通胀之间基本上没有相关性。

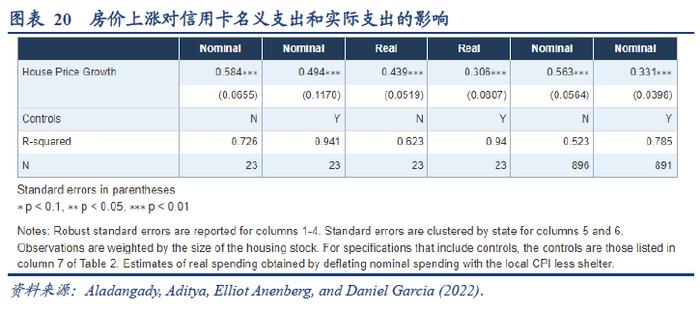

4、房价上涨对消费支出的影响

房价上涨对名义支出和实际支出均有显著影响。房价影响非住房通胀的主要机制是通过住房财富效应引起的需求变化来进行。为验证这一观点,作者使用房价与信用卡名义支出和实际支出(扣减价格因素)的数据进行分析。结果表明,房价上涨对名义支出和实际支出均有显著影响,对实际支出的估计弹性大约是名义支出的60-75%,这意味着60-75%的名义支出效应反映的是实际支出的增长。实际支出的正向响应表明,总需求的增长在解释疫情期间房价上涨对通胀的推动方面发挥了作用。

[1] AndrésBlanco,PabloOttonello,TerezaRanosova.THEDYNAMICSOFLARGEINFLATIONSURGES.NBERWorkingPaper30555,October2022.

[2].TizianoRopele,YuriyGorodnichenkoandOlivierCoibion.INFLATIONEXPECTATIONSANDCORPORATEBORROWINGDECISIONS:NEWCAUSALEVIDENCE,NBER,WorkingPaper30537,October2022.

[3] Aladangady,Aditya,ElliotAnenberg,andDanielGarcia(2022)."HousePriceGrowthandInflationDuringCOVID-19,"FEDSNotes.Washington:BoardofGovernorsoftheFederalReserveSystem,November17,2022,https://doi.org/10.17016/2380-7172.3228.