IPO观察|得一微带“未盈利硬伤”“闯关”科创板:高度依赖前五供应商、毛利率低于同行均值的一半、存货余额占比快速攀升

成立才五年多的得一微电子股份有限公司(简称得一微),于去年进行了IPO预披露。这家成立短短五年多的芯片设计公司,提交的招股书显示报告期内持续亏损至今尚未实现盈利。“未盈利”硬伤的背后,得一微高度依赖前五大供应商以及前五大客户(注:主要是经销商客户)、毛利率低于同行均值的一半、存货余额占比也快速攀升等情况,值得关注。

营收暴增却仍未盈利

研发投入“凶猛”侵袭净利润

于2017年11月成立的得一微,带着“未盈利”的硬伤于去年正式启动了闯关IPO首发的征程。

最近三年又一期即2019年、2020年、2021年、2022年上半年(简称报告期内),得一微一边营收暴增、一边持续亏损,陷入增收不盈利的“尴尬”。

招股书显示,报告期内,得一微归属于母公司净利润分别为-8,383.17万元、-29,290.67万元、-6,833.52万元与-3,591.11万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-8,598.49万元、-14,953.14万元、-6,496.07万元与-4,187.98万元,截至报告期最近一期末,公司合并财务报表期末未分配利润为-27,393.99万元。

对于持续亏损的境况,得一微表示,报告期内,公司持续亏损的原因主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。

其中,针对报告期内的股权激励,发行人已根据《企业会计准则》及相关解释文件要求进行了会计处理。2020年、2021年、2022年1-6月期间,发行人因实施股权激励确认的股份支付费用分别为14,997.34万元、1,742.72万元及113.77万元。

根据《公开发行证券的公司信息披露规范问答第1号——非经常性损益》的相关规定,发行人将上述股份支付费用符合非经常性损益确认条件的部分计入当期非经常性损益,其余部分计入经常性损益。前述股权激励费用会对公司的净利润产生一定程度影响。

另外,研发投入方面,得一微相比同行可谓“凶猛”。数据显示,报告期内,公司研发投入金额分别为5,532.47万元、18,129.42万元、15,358.83万元以及7,403.68万元,研发投入占比当期营业收入分别为43.94%、87.61%、20.61%以及15.71%,研发投入规模较大。

毛利率远远低于同行

多项业务毛利率低于同行均值一半

研发费用率远远超过同行可比公司均值,但是得一微的多项业务毛利率却远远低于同行可比公司的均值。大手笔的研发投入所兑现的价值在哪里?

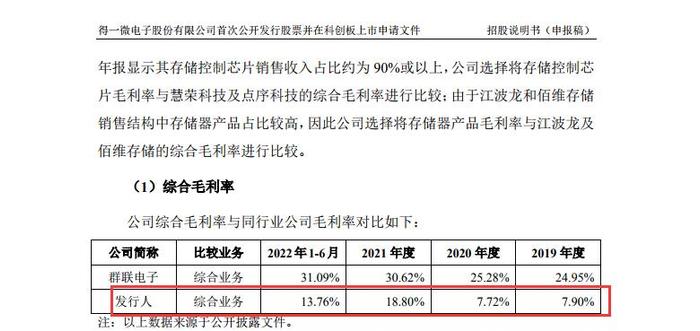

根据招股书,同行业公司中,综合考虑业务类型及业务结构的相似度等因素,公司选取群联电子与公司综合业务毛利率进行对比分析;由于慧荣科技及点序科技最近三年年报显示其存储控制芯片销售收入占比约为90%或以上,公司选择将存储控制芯片毛利率与慧荣科技及点序科技的综合毛利率进行比较;由于江波龙和佰维存储销售结构中存储器产品占比较高,因此公司选择将存储器产品毛利率与江波龙及佰维存储的综合毛利率进行比较。

其次,存储控制芯片毛利率方面。报告期内,发行人存储控制芯片毛利率分别为20.72%、18.87%、37.09%、32.86%,远低于慧荣科技与点序科技,并且远低于该两家公司的均值即49.45%、48.54%、55.23%、57.55%。

存储器产品毛利率方面。报告期内,发行人存储器产品毛利率分别为-4.45%、-6.43%、8.39%、3.57%,远远低于同行均值即13.17%、11.58%、18.76%、17.36%。

得一微表示,报告期内,发行人存储器产品毛利率低于同行业可比公司,主要系因为公司存储器产品业务与同行业可比公司江波龙和佰维存储在所处阶段、竞争策略、产品类型以及经营规模等方面均存在不同程度的差异。

如此大的毛利率差距,得一微扭亏的信心在哪里?

另外,需要注意的是,报告期内,不管是供应商还是客户,得一微均存在高度依赖前五名的情况。

其中,供应商方面。招股书显示,报告期内,公司向前五名供应商采购金额占当期采购总额的比例分别为83.14%、76.90%、71.07%和66.69%,占比相对较高。

需要注意的是,得一微主要原材料为存储控制晶圆和NANDFLASH存储颗粒,报告期内,主要原材料占公司主营业务成本比例分别为82.76%、73.88%、75.27%以及72.66%,所占比例较高,原材料采购价格波动对公司综合毛利率影响较大。

另外,客户方面。招股书显示,报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为70.26%、56.05%、65.26%和70.49%,客户集中度相对而言较高。

需要注意的是,得一微目前主要采用经销为主、直销为辅的销售模式,前五大客户也主要为经销商客户。

存货余额占比快速攀升

报告期内存货周转率出现明显下滑

得一微提及,公司采用Fabless经营模式,芯片生产周期较长且供应商相对集中,公司根据下游需求、业务拓展、上游晶圆代工厂产能分配情况及产品迭代情况等因素灵活调整备货水平,报告期内存货余额随着经营规模的扩张而增加。

报告期各期末,公司存货账面价值分别为2,542.32万元、12,355.53万元、41,459.23万元和52,436.46万元,占流动资产比例分别为20.61%、27.31%、41.55%和51.93%,存货余额及占比流动资产比重逐年上升,公司已根据存货的可变现净值低于成本的金额谨慎计提相应的存货跌价准备。

得一微提醒,由于公司的存货余额随着经营规模的扩张而增加,未来如市场供需关系向不利方向变化、原材料价格大幅下降、产品销售价格大幅下跌或技术迭代等因素导致存量产品被市场淘汰,则公司将面临一定存货跌价损失的风险。

根据招股书,此次IPO申请,得一微将募集资金12.24亿元,其中,40.57%的资金将用于“面向企业级/数据中心级的PCIe存储控制器项目”,26.88%的资金将用于“面向工业级/车规级的嵌入式存储控制器项目”,16.21%的资金将用于“研发中心及开放生态建设项目”,余下的16.34%将用于补充流动资金。

也就是说,未来,得一微将持续大投研发,也意味着存在持续亏损的风险。招股书显示,公司为获取和保持技术优势,仍需持续投入大量资金支持研发活动,如未来研发成果无法按预期实现收益或出现对公司经营业绩产生重大不利影响的因素,则公司可能面临未来盈利的不确定性风险。

同时,得一微还提及,由于产品研发周期较长,不排除未来可能出现重要研发项目研发投入

大幅超出预期的情形,导致短期内对公司收支平衡与现金流造成较大压力,对公司的可持续经营能力构成一定风险。

(图片来源:上交所)