“空壳”“失联”占比近四成!数量“登顶”的十年后,内蒙古小贷公司存量仅174家

每经记者宋钦章 每经编辑马子卿

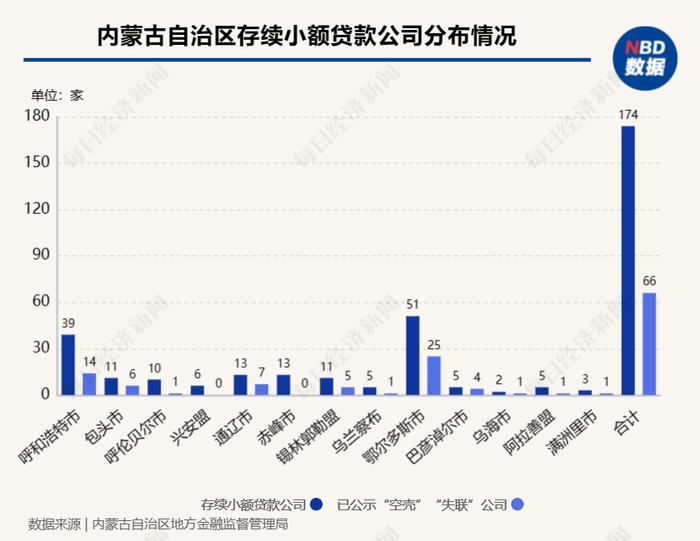

近日,内蒙古自治区地方金融监督管理局(下称“内蒙古金融监管局”)公布了辖区内小额贷款公司名单。名单显示,全区共有存续小额贷款公司174家。值得注意的是,其中已公示“空壳”“失联”公司共66家,占存量小贷机构近四成。

“空壳”“失联”小贷公司或难逃被清退的命运。银保监会2020年发布的《关于加强小额贷款公司监督管理的通知》要求,对“失联”或者“空壳”公司,地方金融监管部门应当协调市场监管等部门将其列入经营异常名录、依法吊销其营业执照,劝导其申请变更企业名称和业务范围、自愿注销,或以其他方式引导其退出小额贷款公司行业。

全国著名小微信贷专家、中国小微信贷机构业务创新合作机制发起人嵇少峰认为,“空壳”“失联”的小贷公司,多数是资本金基本都放成了坏账或净资产归零,公司管理已经处于失序的状态,这种情况下监管部门清理这类小贷公司是必然的。

“不过,由于小贷公司不允许吸收公众存款,因此很少出现风险社会性外溢现象,新生行业出现较大的起伏,优胜劣汰应是常态。当未来经济形势好转,这个行业仍然会吸引更多的资本加入进来,行业还会复苏。”嵇少峰表示。

小额贷款公司存量174家,“空壳”“存量”占四成

名单显示,内蒙古辖区内共有存续小额贷款公司174家,其中呼和浩特市39家,包头市11家,呼伦贝尔市10家,兴安盟6家,通辽市13家,赤峰市13家,锡林郭勒盟11家,乌兰察布5家,鄂尔多斯市51家,巴彦淖尔市5家,乌海市2家,阿拉善盟5家,满洲里市3家。

其中,已公示“空壳”“失联”公司共66家,占内蒙古小贷公司存量的38%,近四成。

内蒙古金融监管局公告声明:“本次名单公开的各类地方金融组织,只说明其主体设立的合法性,不代表其开展业务的合法合规。取得经营许可或试点资格的各类地方金融组织开展相应地方金融业务,应按照经批准的经营范围依法合规经营,严禁超范围经营,严禁非法集资,严禁暴力收贷及其他违法违规行为。”

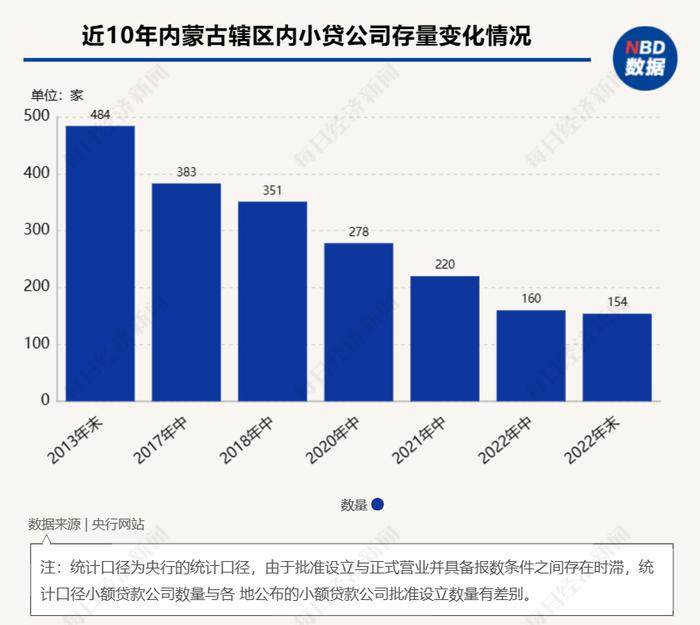

根据央行的统计口径,2022年末,内蒙古辖区内小贷公司存量为154家,较2021年中减少66家。回溯近十年的数据,可以发现,内蒙古小贷公司数量在2013年末“登顶”,为484家,排名全国第三。此后开始逐年递减,目前跌至全国中游水平。

全国著名小微信贷专家、中国小微信贷机构业务创新合作机制发起人嵇少峰在接受每经记者电话采访时表示,过高的融资成本、管理成本及过低的杠杆率,使得小贷公司必须通过发放高息贷款才能获利,而高息必然产生高风险,如果没有极强的业务能力,多数小贷在经济下行期基本会遭受重创。

他认为,近几年经济发展受阻、疫情影响,加上银行对小微企业信贷市场的大量政策性下沉,小贷行业的机构数量下滑是市场的必然。不仅是内蒙古,其实全国各省情况都相似。

“客观地讲,受多种条件限制,无论是沿海经济发达地区还是像内蒙古这样的经济不发达地区,小贷行业的生存与发展面临着一样的巨大挑战。经济不发达地区,客户少但信贷机构也少,信贷供给与信贷需求之间的关系往往决定了信贷机构发展的难度。”嵇少峰告诉每经记者。

小额贷款公司的“退”与“进”

2020年,银保监会发布《关于加强小额贷款公司监督管理的通知》(下称《通知》),对“失联”“空壳”小贷公司的认定与监管提出要求。

《通知》提到,对“失联”或者“空壳”公司,地方金融监管部门应当协调市场监管等部门将其列入经营异常名录、依法吊销其营业执照,劝导其申请变更企业名称和业务范围、自愿注销,或以其他方式引导其退出小额贷款公司行业。

满足以下条件之一的公司,应当认定为“失联”公司:无法取得联系;在公司住所实地排查无法找到;虽然可以联系到公司工作人员,但其并不知情也不能联系到公司实际控制人;连续3个月未按监管要求报送数据信息。

满足以下条件之一的公司,应当认定为“空壳”公司:近6个月无正当理由自行停业(未开展发放贷款等业务);近6个月无纳税记录或“零申报”(享受国家税收优惠政策免税的除外);近6个月无社保缴纳记录。

据了解,今年以来,已经有不少“失联”“空壳”小贷公司被清退。

2月中旬,内蒙古金融监管局发布《关于同意取消4家小额贷款公司经营资格的公告》,宣布和林格尔县和信小额贷款有限责任公司、呼和浩特市和林格尔县盛华小额贷款有限责任公司、额济纳旗兴业小额贷款有限责任公司、满洲里华强小额贷款有限责任公司不得继续从事或者变相从事小额贷款经营业务。每经记者注意到,其中大部分公司此前已被当地拟列入“失联”或“空壳”小额贷款公司名单。

1月9日,湖北省地方金融监管局发布公开文件,注销(收回)了43家“失联”“空壳”不具备正常经营能力的小贷公司经营许可。

嵇少峰认为,“空壳”“失联”的小贷公司,多数是资本金基本都放成了坏账或净资产归零,公司管理已经处于失序的状态,这种情况下监管部门清理这类小贷公司是必然的。不过,由于小贷公司不允许吸收公众存款,因此很少出现风险社会性外溢现象,新生行业出现较大的起伏,优胜劣汰应是常态。当未来经济形势好转,这个行业仍然会吸引更多的资本加入进来,行业还会复苏。

易观分析金融行业高级咨询顾问苏筱芮表示,小贷公司接连退场,一方面是监管趋严的大环境下,违规机构被持续清退;另一方面则可能是经营不善、无法适应当下市场环境或母公司战略调整,选择了主动离场。

每经记者注意到,在大量小贷公司遭遇清退的同时,也有“新鲜血液”流入这个行业。

2月27日,深圳市地方金融监督管理局发布《关于开展深圳市第二十一批小额贷款公司试点申报工作的通知》,决定于2023年3月1日正式启动深圳市第二十一批小额贷款公司试点申报工作,申报时限为2023年3月1日至2023年4月30日。

“小贷公司作为金融支持地方经济的重要组成,有望进一步发挥‘毛细血管’作用。”对于未来小贷行业的走势,苏筱芮认为,小贷行业的发展将延续分化之势,建议相关从业机构立足初心,充分挖掘小微企业、普惠金融的需求,提升服务能力与科技水平,打造自身的特色业务。

嵇少峰认为,像内蒙古地区的小贷公司,应根据当地产业情况,深耕产业链和场景,充分了解客户与产业特点,因地制宜地设计信贷产品,提供针对性强的信贷服务。同时,行业内要形成一定的联合作战能力,共同在资金端努力拓展与银行的助贷合作,解决信贷资金的来源与成本问题,才有可能获得一定的生存与发展空间,这对小贷公司的技术、战术能力是一个极大的挑战。

封面图片来源:视觉中国-VCG41171582037