华安期货:棉花:病树前头万木春

要点提示:

1.北半球新棉陆续开种,预期产量消费双增;

2.美联储或继续维持加息计划;

3.国内供给再起波澜;

4.中端去库节奏较快,下游去库不明显;

5.宏观政策利好刺激内需。

3月美联储大概率维持加息态势从宏观打压棉价。预期美棉产量的增加以及受到需求下滑和来自巴西、澳大利亚的冲击美棉出口不容乐观,依靠中国市场需求恢复难以从根本解决问题。预计美棉将维持偏弱格局。

一、基本面分析

1.全球供需格局仍显宽松

图表1:全球主要国家棉花供需平衡表调整(万吨)

数据来源:华安期货投资咨询部;USDA

2月USDA月报对于全球供需同步调降,主因印度市场抵达速度持续缓慢,打击了此前的乐观情绪,产量减少21.8万吨;全球期末库存环比减少18.5万吨,库存消费比较上月小幅下降,表明目前全球的主要任务仍是以消化庞大的库存为主。虽然预估产量减少,但在全球经济增速下行的冲击下,消费的调减使得全球棉花仍维持供应宽松的局面。

图表2:USDA对全球2023/24年度供需预测(万吨)

数据来源:华安期货投资咨询部;USDA

现阶段正值北半球棉花春耕备种时期,短期内市场将再次聚焦于新年度棉花种植状况。据USDA展望论坛报告,2023年度全球棉花产量为115百万包,同比增加0.5%,全球消费量为115.5百万包,同比增加4.4%,全球棉花期末库存为88.6百万包,同比减少0.6%。

对于USDA对于新年度消费上调100万吨的观点,我们稍有异议。在目前全球经济增速放缓的背景下,通胀仍是欧美国家在2023年所面临的难题。国家间意识形态对抗增强,即使中国市场修复情况良好,达到目前消费预期仍有难度。故我们预计全球棉花消费可能随着中国市场的好转略高于22/23年度,但难以达到报告中对于23/24所预期的目标。

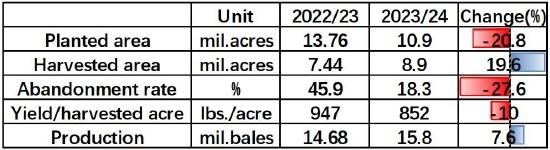

图表3:US.CottonArea,Yield,andProduction

数据来源:华安期货投资咨询部;USDA

由于2023年度拉尼娜现象预期衰退,美棉主产区干旱程度预计有所缓解。相较于去年的高弃耕率,今年USDA农业展望论坛的预期弃耕率处于正常区间。今年美棉供应端大概率将会呈现出种植面积缩减但产量同比增加的局面。

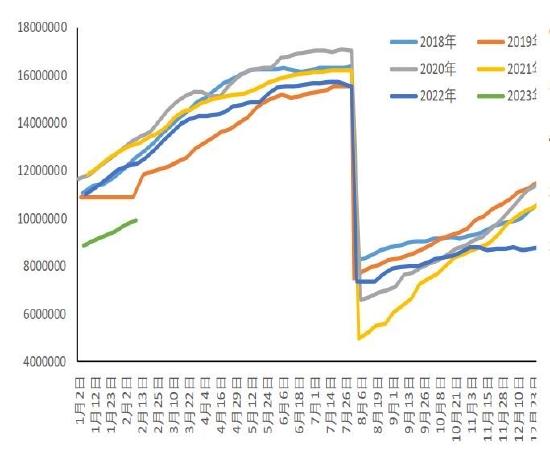

图表4:陆地棉:当前市场年度合约总额(包)

资料来源:华安期货投资咨询部;同花顺iFind

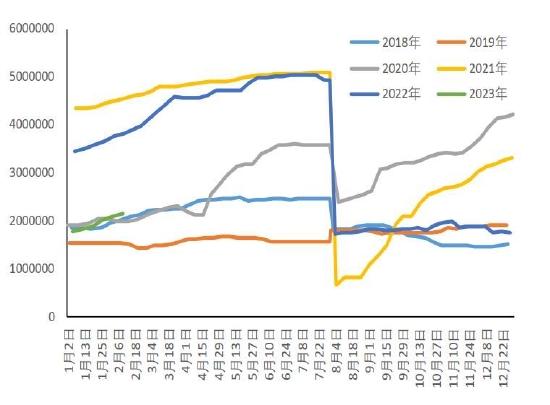

图表5:当前市场年度合约总额:中国(包)

资料来源:华安期货投资咨询部;同花顺iFind

从美棉出口情况来看,22/23年度美棉签约出口市场呈现出高开低走的局面。截至到2月,22/23年度美棉当前市场年度合约总额仍远低于过去5年水平。虽然中国市场因相关政策的放开近期加大了对美棉的采购量,但受到经济预期好转的暂时性证伪以及来自巴西、澳大利亚棉花出口竞争的双重压力,美棉出口之路并非一帆风顺。

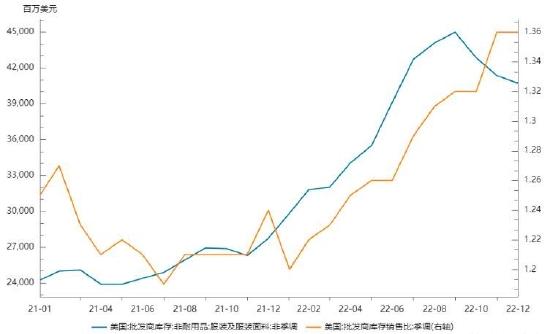

图表6:美国服装批发商库存与库销比

资料来源:华安期货投资咨询部;同花顺iFind

图表7:美国CPI、核心PCE当月同比

资料来源:华安期货投资咨询部;同花顺iFind

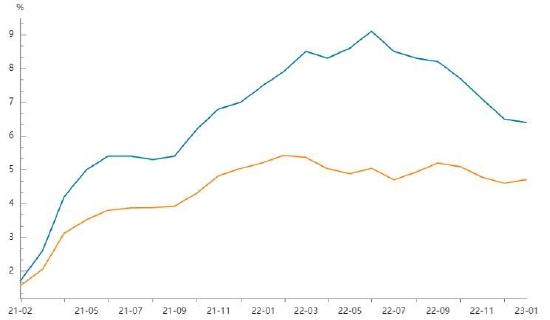

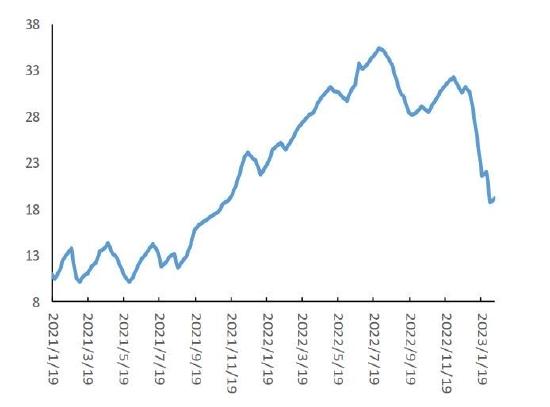

累库是美国服装批发商所面临的主要难题。目前美国服装批发商库存绝对金额自2022年三季度高点显现之后便呈下降趋势,这表明去库存初显成效;但我们通过观察美国批发商库存消费比发现其仍处于高位,证明虽然库存绝对金额下降,但消费者对于服装消费意愿也正在同步下降。

从美国CPI与核心PCE走势来看,二者有所分化。核心PCE同期上涨4.7%,高于市场预期。在超预期的上行趋势面前美联储或将在长时间内坚持其鹰派强硬加息立场。现阶段任何关于通胀没有消退的信号都会激发市场投资者们的消极情绪,市场整体脆弱性将会加大。

2.新疆棉运输或再添变数

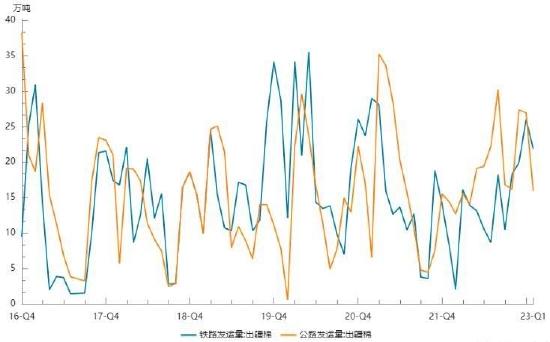

年前疆内棉花积压问题严重,大量新疆棉亟需出疆。目前恰逢陇海线第一阶段集中整修,此次集中修点多、路线长,计划利用35天时间,对陇海线设备进行集中升级改造。此次检修在一定程度上造成了出疆棉铁路发运困难,汽运运量环比增幅57.3%,运价小幅上涨。这也在一定程度上造成了现货价格坚挺的原因。

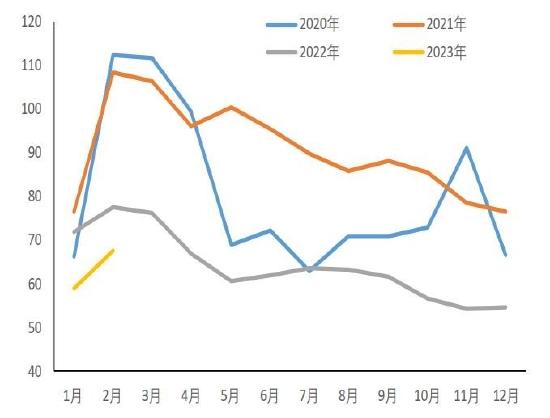

图表8:铁路、公路发运量:出疆棉

数据来源:华安期货投资咨询部;同花顺iFind

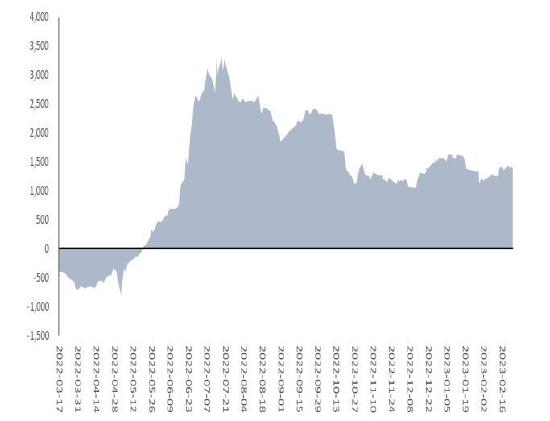

图表9:棉花主力基差

数据来源:华安期货投资咨询部;Wind

从棉花主力合约基差变动来看,基差的再次走强也印证了现货价格的坚挺。据前期市场调查,新疆2023年度种植面积或将缩减48万亩,涉及产量近10万吨,这或将成为支撑09合约价格的重要因素之一。由于目前难以出现供不应求的局面,故我们判断期货价格变动幅度或将大于现货振幅,预计棉花基差在下月将呈现收敛趋势。

3.内外棉价差倒挂或持续收窄,短期难以彻底反转

图表10:内外棉价差

数据来源:华安期货投资咨询部;Wind;同花顺iFind

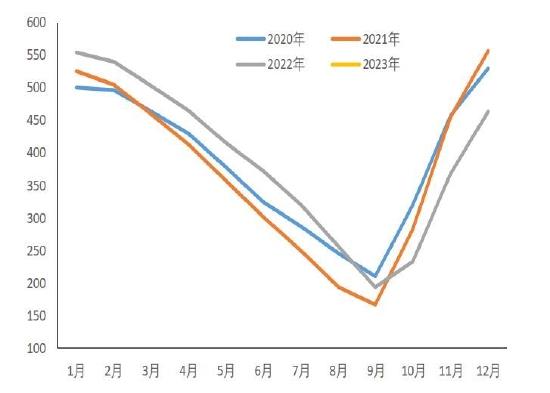

图表11:棉花月度进口(吨)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

随着国内居民日常生活恢复正常,市场对于后市信心逐步增强。棉花月度进口量同比增加,除对美棉的采购量恢复之外,国家也开始放开对于澳洲棉花的进口。故我们判断对于棉花的进口量将继续维持同比增加的趋势。由于国外面临经济衰退的实质未改变,因此我们预计国内外棉价倒挂的现象将继续收窄;但外部市场依旧在交易中国市场复苏题材,故国内外价差倒挂彻底扭转局面短期很难发生。

4.中端去库节奏较快,下游改善并不显著

图表12:棉花工业库存(万吨)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

图表13:棉花商业库存(万吨)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

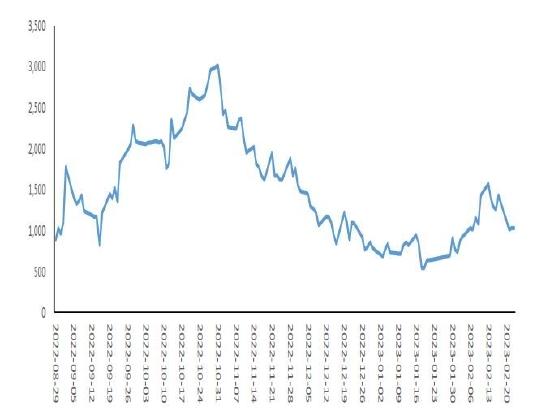

截至2月23日,22/23年度棉花累计公检546万吨,同比增加4.62%。轧花厂加工基本进入尾声,棉花商业库存进入去库节奏。从库存变动关系来看,我国棉花近期表观消费未发生明显改变;其中05以及09盘面合约的持仓量达到近年来的高点水平,也从侧面反映出节后市场多投机需求为主。

图表14:盘面纺纱利润

数据来源:华安期货投资咨询部;Wind;同花顺iFind

图表15:内外棉纱价差

数据来源:华安期货投资咨询部;Wind;同花顺iFind

因2月棉价整体处于回调状态,而下游纱线价格受到刚需采购的影响降幅并不明显,故2月整体盘面纺纱利润处于上升趋势。节后开机率明显恢复,因市场对于“金三银四”旺季的期待,中游纱线库存在节后备货行情中降幅较为明显;但由于终端消费发力羸弱,坯布库存降幅并不显著。这也在一定程度上反映出我国居民消费信心的不足。

图表16:纱线库存(天)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

图表17:开工率:织机:江浙地区

数据来源:华安期货投资咨询部;Wind;同花顺iFind

5.外销市场疲软,内销市场或成主力

根据国家统计局数据,2022年全年国内服装、鞋帽、针纺织品类零售额累计13003亿元,同比减少6.5%。2022年全年,我国纺织服装累计出口3235.7亿美元,同比增长2.5%,其中纺织品出口1481.43亿美元,同比增长2%,服装出口1754.27亿美元,同比增长2.9%。但年后外贸订单的接单情况并不乐观,我国出口市场或呈现萎靡之势。

对于内销市场,由于“金三银四”的旺季将至,考虑到国家卫健委宣布我国新冠疫情已基本结束,居民出行游玩情况增加,今年旺季大概率或将兑现。

图表18:纺织纱线、织物及其制品:出口金额(百万美元)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

图表19:服装及衣着附件:出口金额(百万美元)

数据来源:华安期货投资咨询部;Wind;同花顺iFind

6.三月价格运行逻辑

虽然22/23年度棉花供应充足,但新疆加强对粮食种植引导以及陇海线的检修或给3月国内市场带来影响,棉价下方支撑性力量较强。同时,由于“金三银四”旺季的到来,叠加国家宏观政策的利好,今年旺季大概率落地。受制于外销市场的疲软,以及市场对于远期消费改善程度的担忧,棉价上行空间有限。预计价格将在14100-15300区间内波动。

二、操作策略建议

目前郑棉价格敏感性较高,短期内投资者可尝试逢低轻仓建多单;期权方面可尝试买入跨式期权策略。

华安期货姚禹