【信达能源】电力天然气周报:辅助服务政策再加码,卡塔尔宣布远期天然气扩产计划

本周市场表现:截至3月1日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电力板块下跌1.24%,燃气板块上涨0.88%。

电力行业数据跟踪:

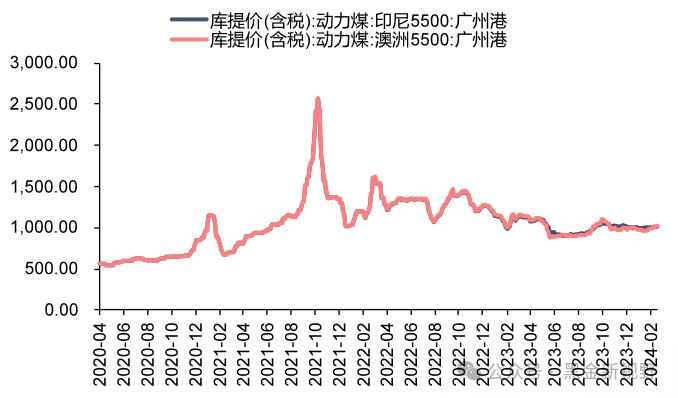

1、动力煤价格:港口煤价周环比下降,海外煤价周环比上升。截至3月1日,秦皇岛港动力煤(Q5500)山西产市场价923元/吨,周环比下跌10元/吨。截至3月1日,广州港印尼煤(Q5500)库提价1020.46元/吨,周环比上涨2.05元/吨;广州港澳洲煤(Q5500)库提价1030.08元/吨,周环比上涨9.79元/吨。

2、动力煤库存及电厂日耗:港口及内陆电厂煤炭库存周环比下降。截至3月1日,秦皇岛港煤炭库存517万吨,周环比下降10万吨。截至2月29日,内陆17省煤炭库存7332.8万吨,较上周下降67.8万吨,周环比下降0.92%;内陆17省电厂日耗为382.7万吨,较上周下降21.5万吨/日,周环比下降5.32%;可用天数为19.2天,较上周增加0.9天。截至2月29日,沿海8省煤炭库存3338.3万吨,较上周增加37.2万吨,周环比上升1.13%;沿海8省电厂日耗为203.1万吨,较上周增加5.5万吨/日,周环比上升2.78%;可用天数为16.4天,较上周下降0.3天。

3、水电来水情况:截至3月1日,三峡出库流量6840立方米/秒,同比下降7.07%,周环比上升0.15%。

4、重点电力市场交易电价:1)广东电力市场:截至2月15日,广东电力日前现货市场的周度均价为300.29元/MWh,周环比下降5.16%,周同比下降35.9%。广东电力实时现货市场的周度均价为393.72元/MWh,周环比上升16.90%,周同比下降16.8%。2)山西电力市场:截至3月1日,山西电力日前现货市场的周度均价为387.64元/MWh,周环比上升6.63%,周同比上升3.3%。山西电力实时现货市场的周度均价为385.09元/MWh,周环比上升7.57%,周同比上升12.9%。3)山东电力市场:截至3月1日,山东电力日前现货市场的周度均价为283.27元/MWh,周环比上升65.87%,周同比下降21.6%。山东电力实时现货市场的周度均价为255.89元/MWh,周环比上升111.81%,周同比下降31.3%。

天然气行业数据跟踪:

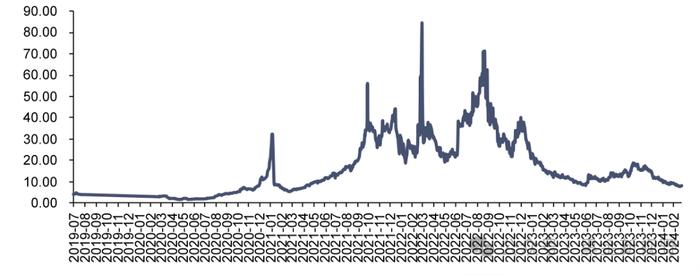

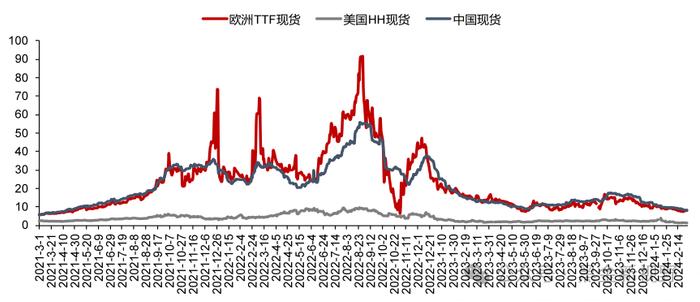

1、国内外天然气价格:国产气价周环比上升,欧洲TTF价格周环比上升,美国HH价格周环比下降。截至3月1日,上海石油天然气交易中心LNG出厂价格全国指数为4208元/吨,同比下降33.44%,环比上升2.19%;截至2月29日,欧洲TTF现货价格为7.87美元/百万英热,同比下降47.6%,周环比上升8.0%;美国HH现货价格为1.56美元/百万英热,同比下降38.1%,周环比下降10.3%;中国DES现货价格为8.14美元/百万英热,同比下降43.8%,周环比下降3.7%。

2、欧盟天然气供需及库存:消费量(我们估算)周环比下降。2024年第8周,欧盟天然气供应量58.4亿方,同比下降6.5%,周环比上升2.2%。其中,LNG供应量为25.5亿方,周环比上升16.5%,占天然气供应量的43.7%;进口管道气32.9亿方,同比下降6.4%,周环比下降6.7%。2024年第8周,欧盟天然气消费量(我们估算)为73.4亿方,周环比下降5.0%,同比下降9.9%;2024年1-8周,欧盟天然气累计消费量(我们估算)为707.8亿方,同比上升0.7%。

3、国内天然气供需情况:2023年12月,国内天然气表观消费量为376.50亿方,同比上升9.4%,环比上升7.6%。2023年12月,国内天然气产量为208.60亿方,同比上升2.5%,环比上升4.6%。2023年12月,LNG进口量为840万吨,同比上升27.3%,环比上升23.5%。2023年12月,PNG进口量为425万吨,同比上升15.5%,环比上升2.4%。

本周行业重点新闻:1)国家发展改革委、国家能源局联合印发《关于加强电网调峰储能和智能化调度能力建设的指导意见》:近日,国家发展改革委、国家能源局联合印发了《关于加强电网调峰储能和智能化调度能力建设的指导意见》,提出要深入推进能源革命,统筹优化布局建设和用好电力系统调峰资源,推动电源侧、电网侧、负荷侧储能规模化高质量发展,建设灵活智能的电网调度体系,形成与新能源发展相适应的电力系统调节能力,支撑建设新型电力系统,促进能源清洁低碳转型,确保能源电力安全稳定供应。2)卡塔尔宣布天然气扩产计划,预计2030年前液化天然气年产量达1.42亿吨:当地时间2月25日,卡塔尔能源事务国务大臣、卡塔尔能源公司总裁兼首席执行官萨阿德·卡比宣布,卡塔尔北方天然气田将继续扩产,预计将在现有产能基础上每年再增加1600万吨液化天然气产量。新的天然气扩产项目预期将在2030年前完工,届时卡塔尔的液化天然气年产量将达到1.42亿吨。

投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:龙源技术、青达环保、西子洁能等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

正文目录

一、本周市场表现:公用事业板块劣于大盘

二、电力行业数据跟踪

三、天然气行业数据跟踪

四、本周行业新闻

五、本周重要公告

六、投资建议和估值表

七、风险因素

一、本周市场表现

一、本周市场表现:公用事业板块劣于大盘

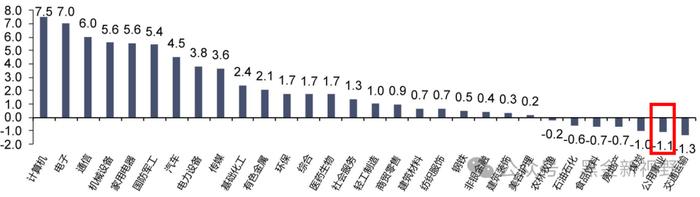

截至3月1日收盘,本周公用事业板块下跌1.1%,表现劣于大盘;沪深300上涨1.4%到3537.8;涨幅前三的行业分别是计算机(7.5%)、电子(7.0%)、通信(6.0%),跌幅前三的行业分别是交通运输(-1.3%)、公用事业(-1.1%)、煤炭(-1.0%)。

图1:各行业板块一周表现(%)

资料来源:iFinD,信达证券研发中心

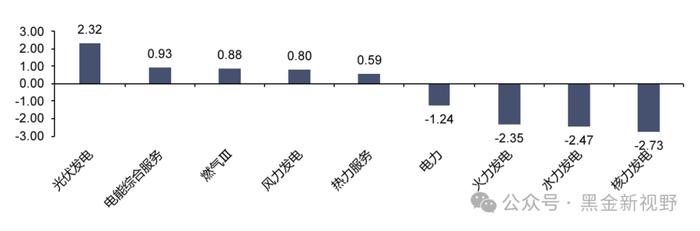

截至3月1日收盘,电力板块本周下跌1.24%,燃气板块上涨0.88%。各子行业本周表现:火力发电板块下跌2.35%,水力发电板块下跌2.47%,核力发电下跌2.73%,热力服务上涨0.59%,电能综合服务上涨0.93%,光伏发电上涨2.32%,风力发电上涨0.80%。

图2:公用事业各子行业一周表现(%)

资料来源:iFinD,信达证券研发中心

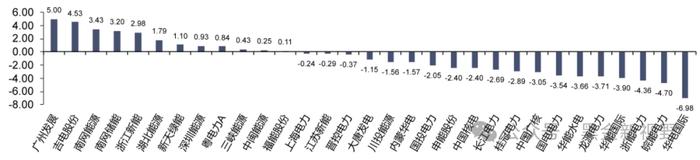

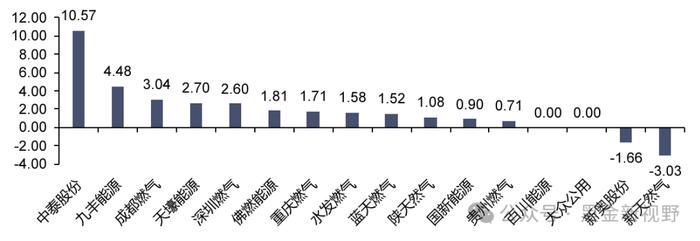

截至3月1日收盘,本周电力板块主要公司涨幅前三名分别为:广州发展(5.00%)、吉电股份(4.53%)、南网能源(3.43%),主要公司涨幅后三名分别为:华电国际(-6.98%)、皖能电力(-4.70%)、浙能电力(-4.36%)。本周燃气板块主要公司涨幅前三名分别为:中泰股份(10.57%)、九丰能源(4.48%)、成都燃气(3.04%),主要公司涨幅后三名分别为:新天然气(-3.03%)、新奥股份(-1.66%)、大众公用(0.00%)。

图3:电力板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

图4:燃气板块重点个股表现(%)

资料来源:iFinD,信达证券研发中心

二、电力行业数据跟踪

1.动力煤价格

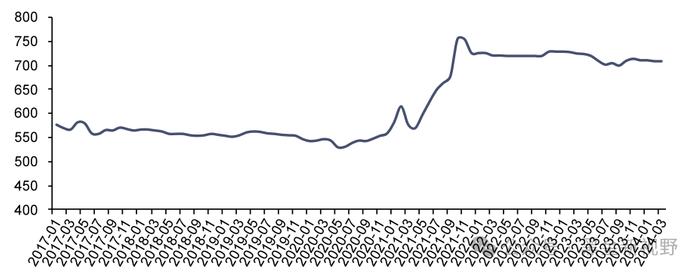

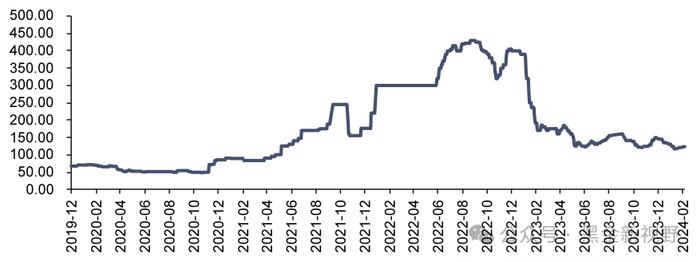

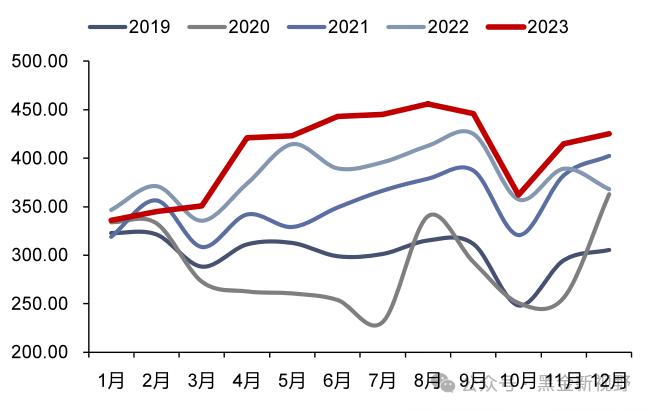

长协煤价格:3月,秦皇岛港动力煤(Q5500)年度长协价为708元/吨,月环比持平。

港口动力煤市场价:截至3月1日,秦皇岛港动力煤(Q5500)山西产市场价923元/吨,周环比下跌10元/吨。

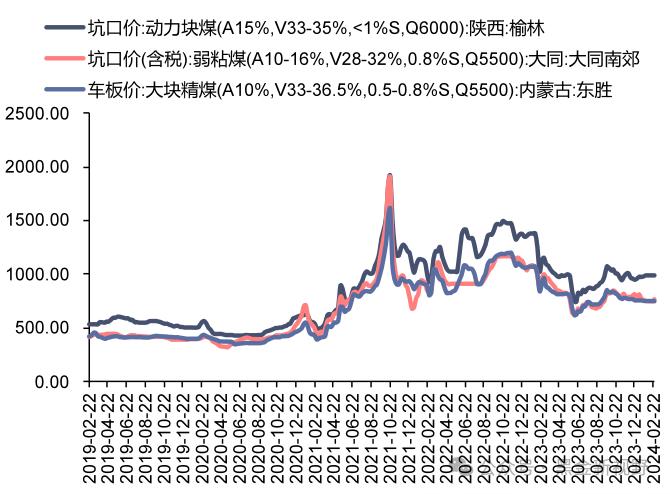

产地动力煤价格:截至3月1日,陕西榆林动力块煤(Q6000)坑口价940元/吨,周环比下跌45元/吨;大同南郊粘煤坑口价(含税)(Q5500)764元/吨,周环比下跌1元/吨;内蒙古东胜大块精煤车板价(Q5500)748.93元/吨,周环比下跌4.55元/吨。

图5:秦皇岛动力煤(Q5500)年度长协价(元/吨)

资料来源:iFinD,信达证券研发中心

图6:秦皇岛港市场价:动力煤(Q5500):山西产(元/吨)

资料来源:iFinD,信达证券研发中心

图7:产地煤炭价格变动(元/吨)

资料来源:煤炭资源网,信达证券研发中心

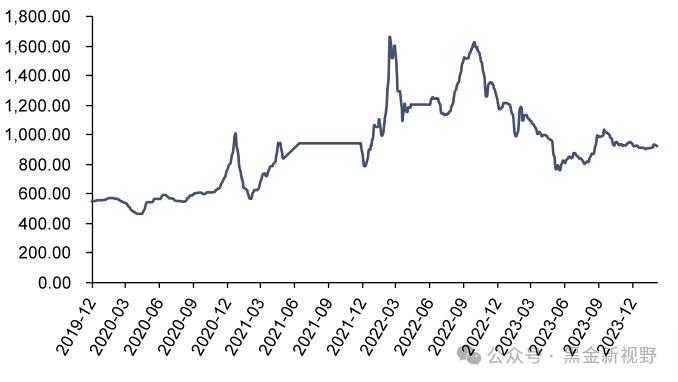

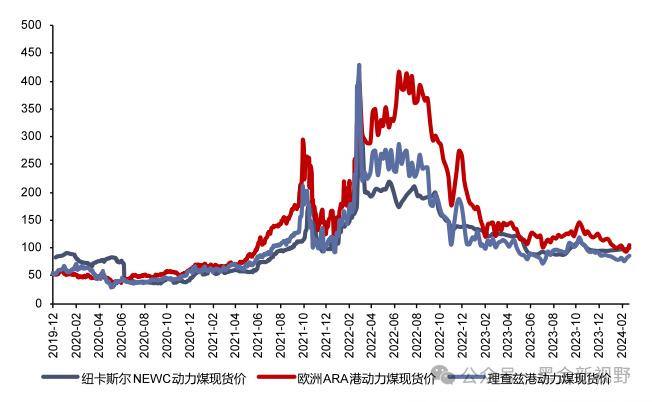

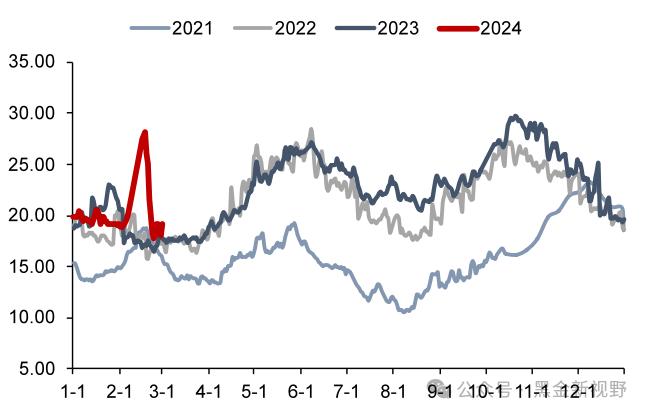

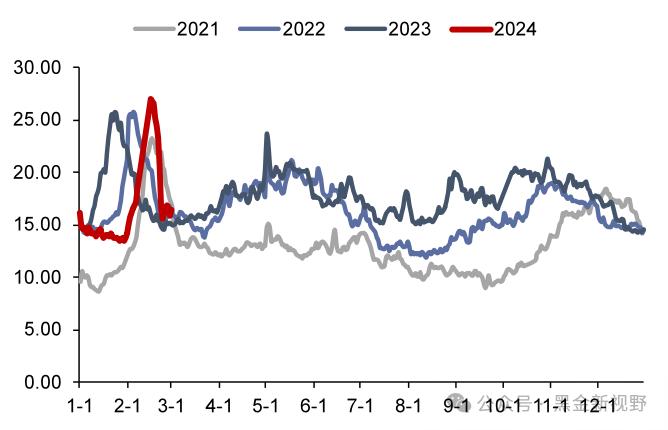

海外动力煤价格:截至2月29日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格99.45美元/吨,周环比上涨2.00美元/吨;ARA6000大卡动力煤现货价105.05美元/吨,周环比上涨11.05美元/吨;理查兹港动力煤FOB现货价86.85美元/吨,周环比上涨4.10美元/吨。截至3月1日,纽卡斯尔NEWC指数价格123美元/吨,周环比上涨2.0美元/吨。截至3月1日,广州港印尼煤(Q5500)库提价1020.46元/吨,周环比上涨2.05元/吨;广州港澳洲煤(Q5500)库提价1030.08元/吨,周环比上涨9.79元/吨。

图8:国际动力煤FOB变动情况(美元/吨)

资料来源:CCTD,信达证券研发中心

图9:广州港:印尼煤库提价(元/吨)

资料来源:iFinD,信达证券研发中心

图10:纽卡斯尔NEWC指数价格(美元/吨)

资料来源:iFinD,信达证券研发中心

2.动力煤库存及电厂日耗

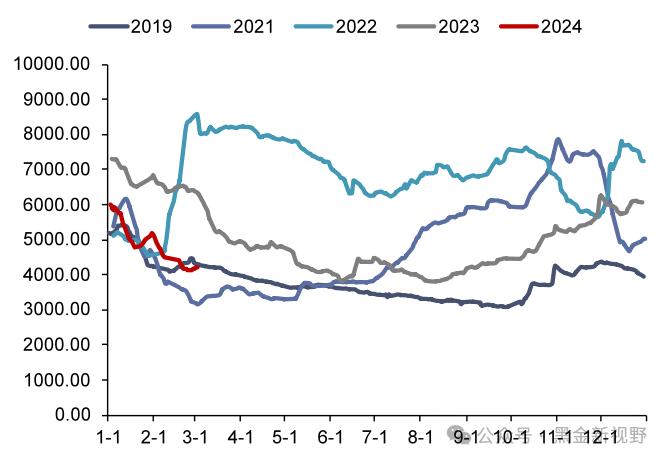

港口煤炭库存:截至3月1日,秦皇岛港煤炭库存517万吨,周环比下降10万吨。

图11:秦皇岛港煤炭库存(万吨)

资料来源:iFinD,信达证券研发中心

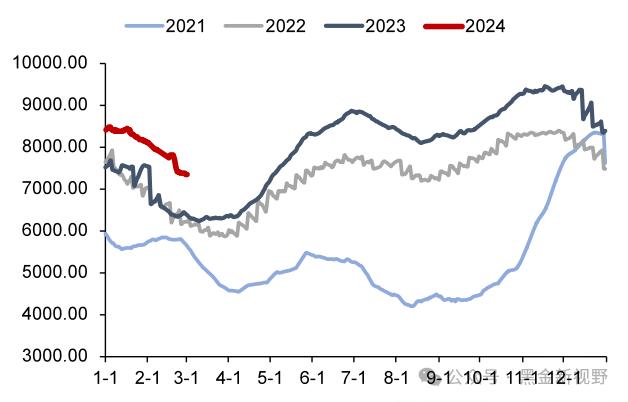

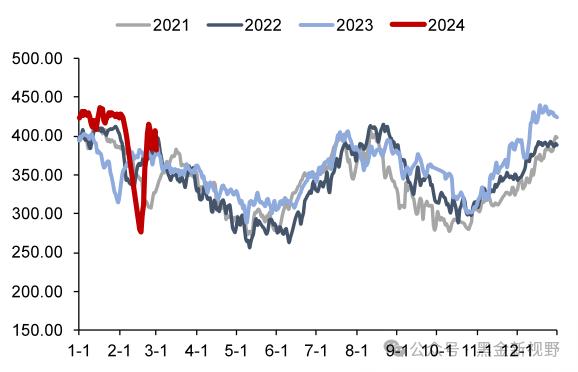

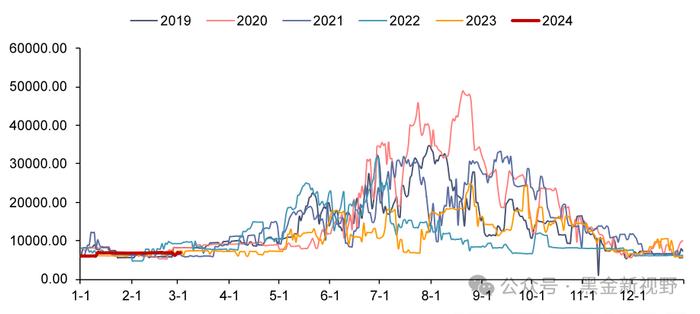

内陆17省电厂库存、日耗及可用天数:截至2月29日,内陆17省煤炭库存7332.8万吨,较上周下降67.8万吨,周环比下降0.92%;内陆17省电厂日耗为382.7万吨,较上周下降21.5万吨/日,周环比下降5.32%;可用天数为19.2天,较上周增加0.9天。

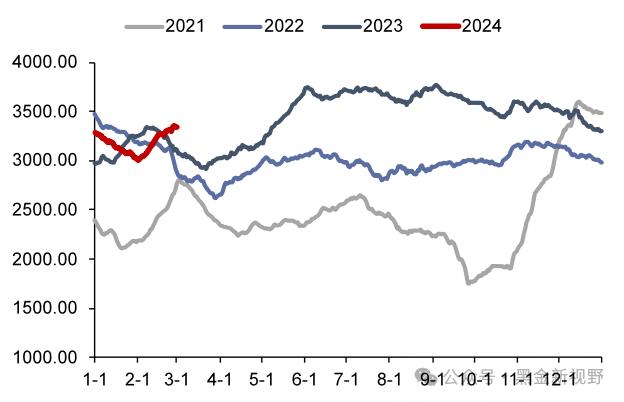

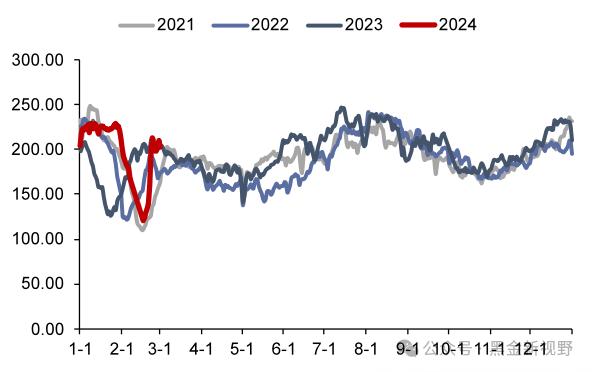

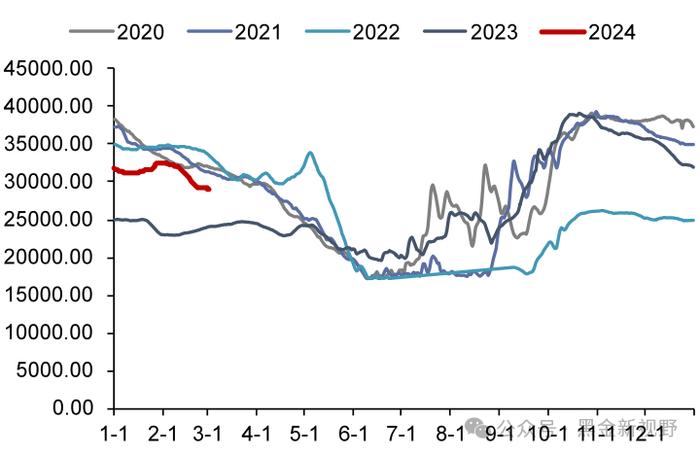

沿海8省电厂库存、日耗及可用天数:截至2月29日,沿海8省煤炭库存3338.3万吨,较上周增加37.2万吨,周环比上升1.13%;沿海8省电厂日耗为203.1万吨,较上周增加5.5万吨/日,周环比上升2.78%;可用天数为16.4天,较上周下降0.3天。

图12:内陆17省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

图13:沿海8省区煤炭库存变化情况(万吨)

资料来源:CCTD,信达证券研发中心

图14:内陆17省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

图15:沿海8省区日均耗煤变化情况(万吨)

资料来源:CCTD,信达证券研发中心

图16:内陆17省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

图17:沿海8省区煤炭可用天数变化情况(天)

资料来源:CCTD,信达证券研发中心

3.水电来水情况

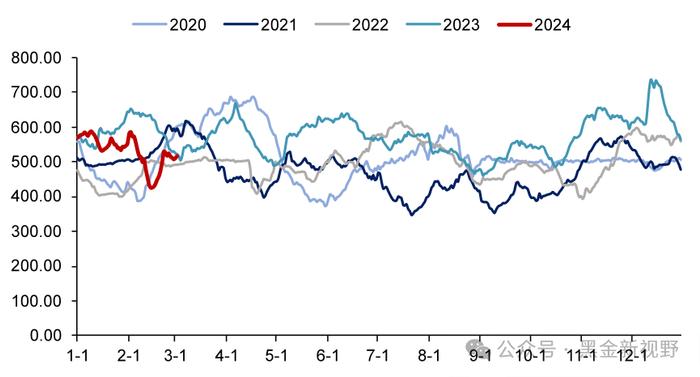

三峡水库流量:截至3月1日,三峡出库流量6840立方米/秒,同比下降7.07%,周环比上升0.15%。

图18:三峡出库量变化情况(立方米/秒)

资料来源:iFinD,信达证券研发中心

三峡水库蓄水量:截至3月1日,三峡蓄水量28914亿方,同比上升20.20%,周环比下降1.00%。

图19:三峡水库蓄水量变化情况(立方米/秒)

资料来源:iFinD,信达证券研发中心

4.重点电力市场交易电价

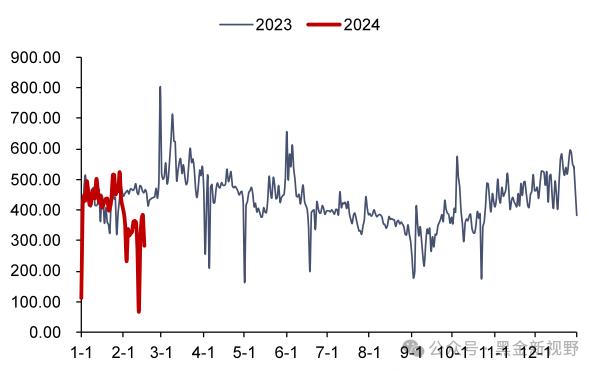

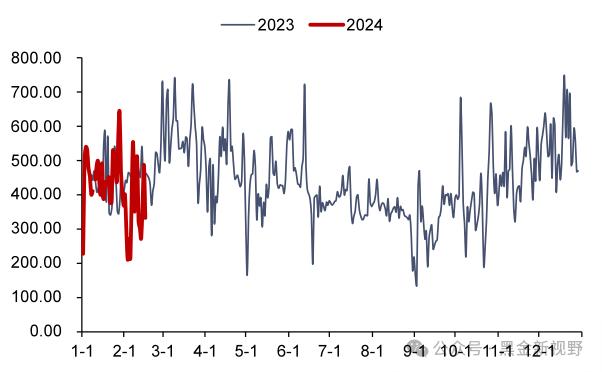

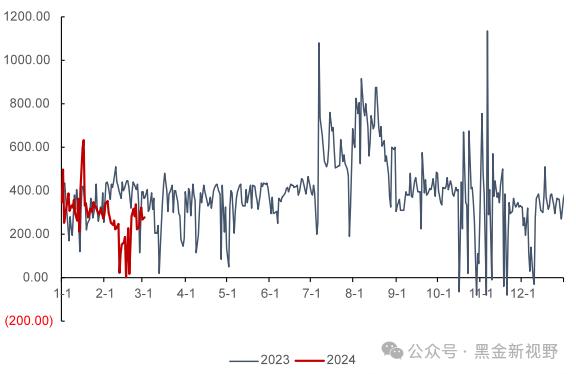

广东日前现货市场:截至2月15日,广东电力日前现货市场的周度均价为300.29元/MWh,周环比下降5.16%,周同比下降35.9%。

广东实时现货市场:截至2月15日,广东电力实时现货市场的周度均价为393.72元/MWh,周环比上升16.90%,周同比下降16.8%。

图20:广东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心注:2.19-2.23数据未更新

图21:广东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

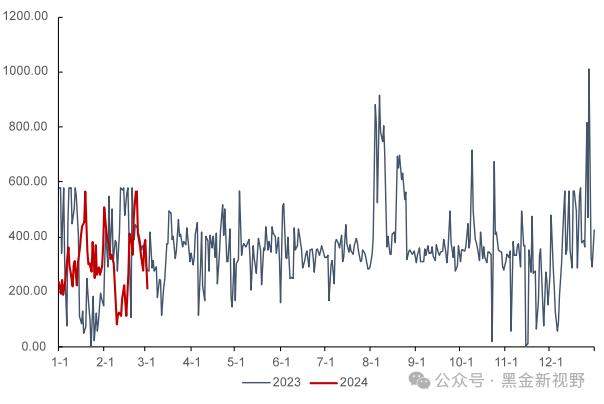

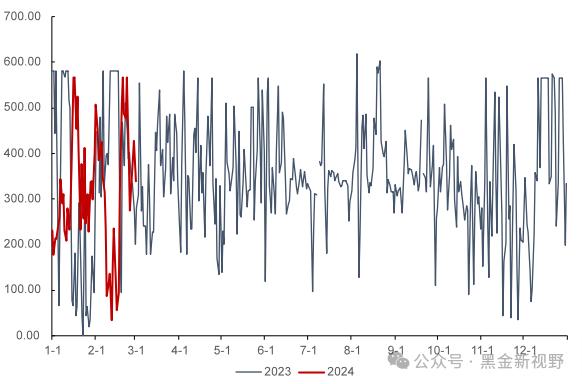

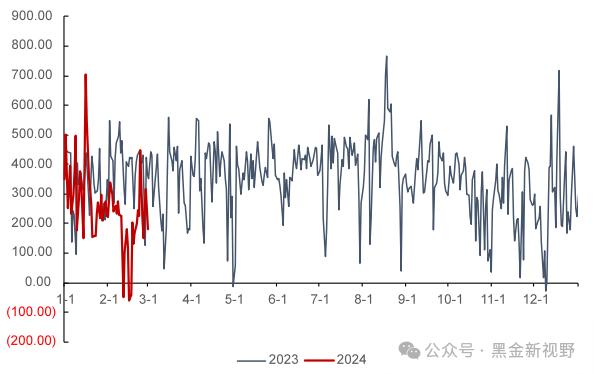

山西日前现货市场:截至3月1日,山西电力日前现货市场的周度均价为387.64元/MWh,周环比上升6.63%,周同比上升3.3%。

山西实时现货市场:截至3月1日,山西电力实时现货市场的周度均价为385.09元/MWh,周环比上升7.57%,周同比上升12.9%。

图22:山西电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

图23:山西电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

山东日前现货市场:截至3月1日,山东电力日前现货市场的周度均价为283.27元/MWh,周环比上升65.87%,周同比下降21.6%。

山东实时现货市场:截至3月1日,山东电力实时现货市场的周度均价为255.89元/MWh,周环比上升111.81%,周同比下降31.3%。

图24:山东电力市场日前现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

图25:山东电力市场实时现货日度均价情况(元/MWh)

资料来源:泛能网,信达证券研发中心

三、天然气行业数据跟踪

1.国内外天然气价格

国内市场:国产及进口到岸LNG价格环比上升

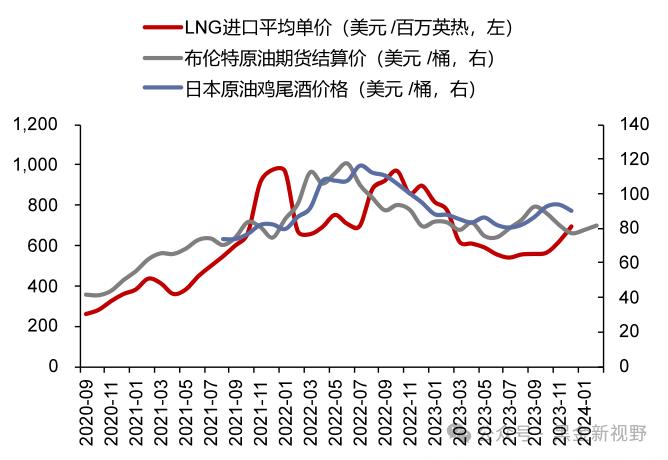

截至3月1日,上海石油天然气交易中心LNG出厂价格全国指数为4208元/吨(约合3.01元/方),同比下降33.44%,环比上升2.19%;2023年12月,国内LNG进口平均价格为696.59美元/吨(约合3.56元/方),同比下降22.51%,环比上升12.32%。截至3月1日,中国进口LNG到岸价为8.32美元/百万英热(约合2.17元/方),同比下降40.37%,环比上升4.31%。

图26:上海石油天然气交易中心LNG出厂价格全国指数(元/吨)

资料来源:iFinD,信达证券研发中心

图27:布伦特原油期货价&JCC指数&LNG进口平均价格

资料来源:iFinD,信达证券研发中心

图28:中国LNG到岸价(美元/百万英热)

资料来源:iFinD,信达证券研发中心

国际市场:欧洲TTF价格周环比上升,美国HH、中国DES价格周环比下降

截至2月29日,欧洲TTF现货价格为7.87美元/百万英热,同比下降47.6%,周环比上升8.0%;美国HH现货价格为1.56美元/百万英热,同比下降38.1%,周环比下降10.3%;中国DES现货价格为8.14美元/百万英热,同比下降43.8%,周环比下降3.7%。

图29:国际三大市场天然气现货价格(美元/百万英热)

资料来源:隆众资讯,信达证券研发中心

2.欧盟天然气供需及库存

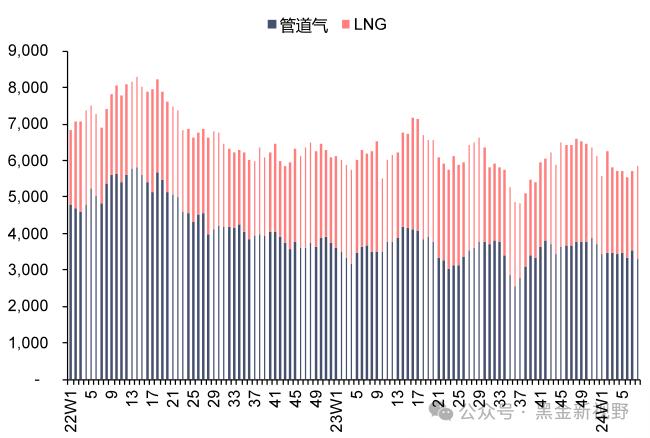

供给:欧盟天然气供应量周环比上升

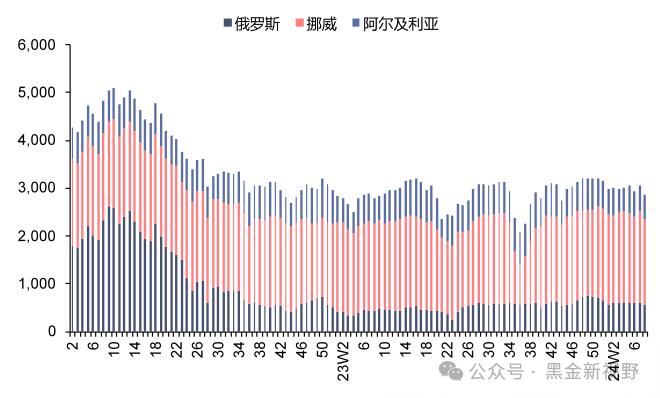

2024年第8周,欧盟天然气供应量58.4亿方,同比下降6.5%,周环比上升2.2%。其中,LNG供应量为25.5亿方,周环比上升16.5%,占天然气供应量的43.7%;进口管道气32.9亿方,同比下降6.4%,周环比下降6.7%,进口俄罗斯管道气5.66亿方(占欧盟天然气供应量的9.7%)。

2024年1-8周,欧盟累计天然气供应量461.5亿方,同比下降4.8%。其中,LNG累计供应量为187.4亿方,同比下降9.2%,占天然气供应量的40.6%;累计进口管道气274.1亿方,同比下降1.7%,累计进口俄罗斯管道气47.8亿方(占欧盟天然气供应量的10.4%)。

图30:欧盟天然气供应量(百万方)

资料来源:Bruegel,信达证券研发中心

图31:欧盟LNG供应量(百万方)

资料来源:Bruegel,信达证券研发中心

图32:2022-2023年欧盟天然气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

图33:2022-2023年欧盟管道气供应结构(百万方)

资料来源:Bruegel,信达证券研发中心

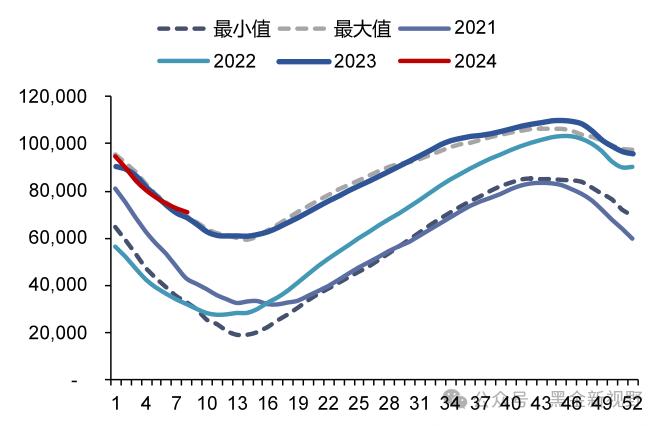

库存:欧盟天然气库存周环比下降

2024年第8周,欧盟天然气库存量为713.16亿方,同比上升3.86%,周环比下降2.05%。

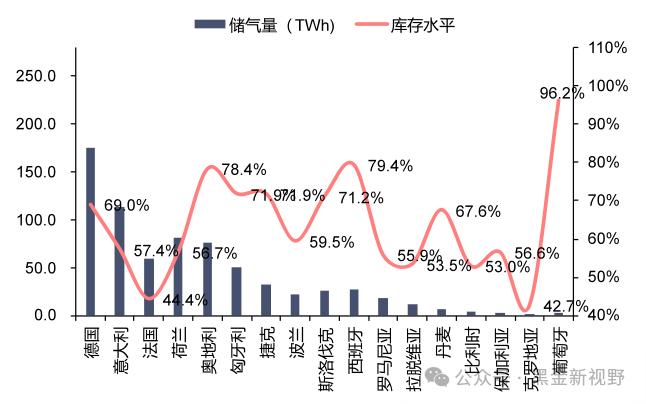

2024年2月28日,欧盟天然气库存水平为62.8%,其中德国、奥地利、西班牙、匈牙利等国库存水平高于均值,分别达到69.0%/78.4%/79.4%/71.9%,意大利、法国等国库存水平低于均值,为57.4%/44.4%。

图34:欧盟天然气库存量(百万方)

资料来源:Bruegel,信达证券研发中心

图35:欧盟各国储气量及库存水平(2024/2/28,TWh)

资料来源:GIE,信达证券研发中心

需求:欧盟消费量(我们估算)同比、周环比下降

2024年第8周,欧盟天然气消费量(我们估算)为73.4亿方,周环比下降5.0%,同比下降9.9%;2024年1-8周,欧盟天然气累计消费量(我们估算)为707.8亿方,同比上升0.7%。

图36:欧盟天然气消费量(我们估算)(百万方)

资料来源:Bruegel,信达证券研发中心

3.国内天然气供需情况

需求:2023年12月表观消费量同比上升

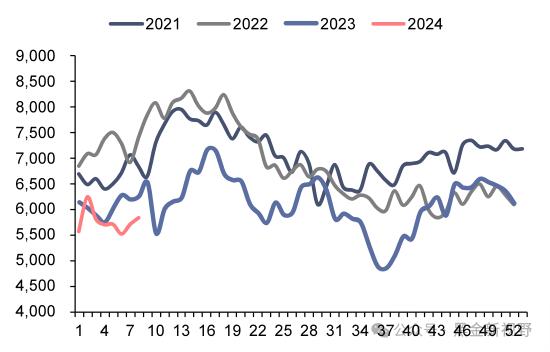

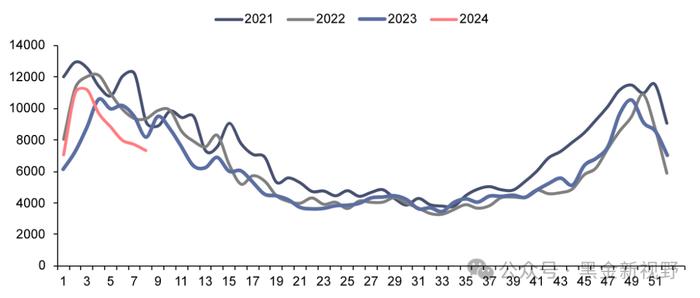

2023年12月,国内天然气表观消费量为376.50亿方,同比上升9.4%,环比上升7.6%。

2023年1-12月,国内天然气表观消费量累计为3945.30亿方,累计同比上升7.7%。

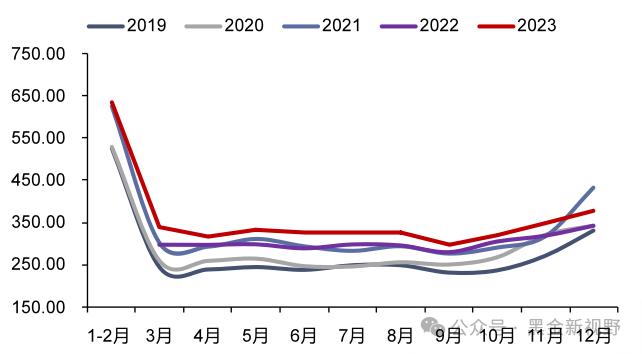

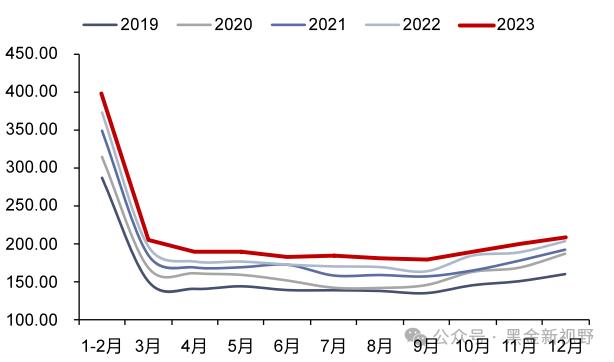

供给:2023年12月国产气量、LNG及PNG进口量同比上升

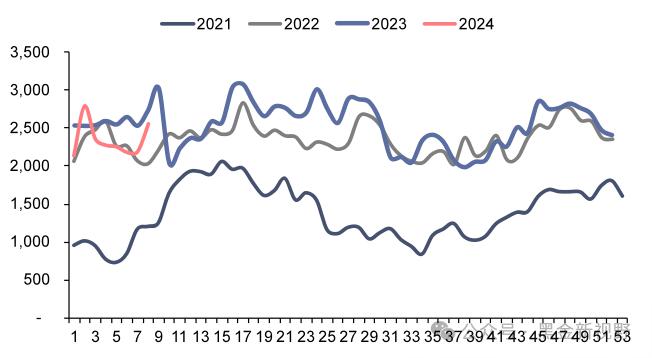

2023年12月,国内天然气产量为208.60亿方,同比上升2.5%,环比上升4.6%,LNG进口量为840.00万吨,同比上升27.3%,环比上升23.5%,PNG进口量为425.00万吨,同比上升15.5%,环比上升2.4%。

2023年1-12月,国内天然气产量累计为2297.10亿方,累计同比上升5.5%,LNG进口量累计为7132.00万吨,累计同比上升12.4%,PNG进口量累计为4865.00万吨,累计同比上升6.2%。

图37:国内天然气月度表观消费量(亿方)

资料来源:iFinD,信达证券研发中心

图38:国内天然气月度产量(亿方)

资料来源:iFinD,信达证券研发中心

图39:国内LNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

图40:国内PNG月度进口量(万吨)

资料来源:iFinD,信达证券研发中心

四、近期行业新闻

1、电力行业相关新闻

国家发展改革委、国家能源局联合印发《关于加强电网调峰储能和智能化调度能力建设的指导意见》:近日,国家发展改革委、国家能源局联合印发了《关于加强电网调峰储能和智能化调度能力建设的指导意见》,提出要深入推进能源革命,统筹优化布局建设和用好电力系统调峰资源,推动电源侧、电网侧、负荷侧储能规模化高质量发展,建设灵活智能的电网调度体系,形成与新能源发展相适应的电力系统调节能力,支撑建设新型电力系统,促进能源清洁低碳转型,确保能源电力安全稳定供应。到2027年,电力系统调节能力显著提升,抽水蓄能电站投运规模达到8000万千瓦以上,需求侧响应能力达到最大负荷的5%以上,保障新型储能市场化发展的政策体系基本建成,适应新型电力系统的智能化调度体系逐步形成,支撑全国新能源发电量占比达到20%以上、新能源利用率保持在合理水平。

财政部办公厅国家发展改革委办公厅、国家能源局综合司联合下发《关于加强可再生能源电价附加补助资金常态化管理有关工作的通知》:1月15日,财政部办公厅国家发展改革委办公厅、国家能源局综合司联合下发《关于加强可再生能源电价附加补助资金常态化管理有关工作的通知》。文件要求,电网企业应加强项目信息管理,依规做好资金核算,严格按照现行政策规定审核和拨付补助资金,并依据补贴清单调整、项目核查检查等情况,及时做好已拨付补助资金的调整和收回等工作;做好补助资金的台账管理,全面、准确记录补助资金拨付至可再生能源发电项目的明细情况;加强数据互联互通,加快推进可再生能源发电补贴项目清单审核、公布等工作,并与省级主管部门、信息中心、项目业主等做好沟通衔接,逐月统计已申报项目补贴清单审核进展情况。

湖南省能源集团成立,注册资本300亿元:2月27日,湖南发展发布公告称,近日收到公司控股股东通知,根据湖南省人民政府办公厅《关于印发<湖南省能源投资集团有限公司组建方案>的通知》(湘政办函〔2024〕9号),公司控股股东名称由“湖南湘投控股集团有限公司”变更为“湖南省能源投资集团有限公司”,注册资本由150亿元变更为300亿元。公司经营范围为发电业务、输电业务,供(配)电业务,以及碳减排、碳转化、碳捕捉、碳封存技术研发等。公司控股股东已在湖南省市场监督管理局完成工商变更登记手续,标志着湖南能源集团正式成立。

2、天然气行业相关新闻

卡塔尔宣布天然气扩产计划,预计2030年前液化天然气年产量达1.42亿吨:当地时间2月25日,卡塔尔能源事务国务大臣、卡塔尔能源公司总裁兼首席执行官萨阿德·卡比宣布,卡塔尔北方天然气田将继续扩产,预计将在现有产能基础上每年再增加1600万吨液化天然气产量。新的天然气扩产项目预期将在2030年前完工,届时卡塔尔的液化天然气年产量将达到1.42亿吨。

新疆在全球首次实现煤层气和煤气“双气共采”:近日,新疆亚新煤层气投资开发(集团)有限责任公司主持承担的自治区重大科技专项煤炭地下气化(UCG)试验一次性点火成功,同时实现了难采煤炭资源的“双气共采”,该项技术是我国在能源领域的一次重要突破,在世界范围内属于首创。此次UCG试验的空气煤气热值平均超过每立方米2500千卡,最高突破每立方米4000千卡,其结果达到国内外领先水平。“双气共采”技术不仅可以开采煤层中的天然气,还能同时获取煤气,极大地提高了煤炭资源的利用效率,在为企业带来可观的经济效益的同时,也将对国家能源安全和环境保护产生积极影响。

五、本周重要公告

【长江电力】2月26日,公司发布关于2023年度利润分配预案相关事项征求投资者意见的公告:为进一步增强公司分红透明度,切实维护投资者合法权益,公司就2023年度利润分配预案事项向广大投资者征求意见,具体现金分红原则见《公司章程》第二百三十一条规定。公司利润分配方案由股东大会审议批准。公司股东大会对利润分配方案做出决议后,董事会须在股东大会召开后60日内完成股利派发事项。本次征求意见于即日起至3月4日12时结束,公司股东可通过电子邮件或传真方式将征集意见表反馈给公司。

【华能水电】2月26日,公司发布2024年度向特定对象发行A股股票预案:本次向特定对象发行股票的发行对象为不超过35名符合中国证监会规定条件的特定对象;向特定对象拟发行股票数量按照本次向特定对象发行募集资金总额除以最终竞价确定的发行价格计算得出,且不超过本次发行前公司总股本的10%,即不超过18亿股(含本数);采取竞价发行方式,发行的定价基准日为发行期首日;发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。本次发行拟募集不超过人民币60亿元,扣除发行费用后的募集资金净额将投入RM水电站项目、托巴水电站项目。

【广州发展】3月1日,公司发布2023年度业绩快报公告:2023年,公司实现营业总收入468.07亿元,较上年同期下降2.30%,主要原因是煤炭价格同比下降,煤炭销售收入减少。公司发售电量、天然气销量、煤炭销量均实现两位数增长,各业务板块全面盈利,利润总额同比增长58.66%,归母净利润同比增长20.81%。

【蓝焰控股】2月28日,公司发布关于受托管理华新燃气集团有限公司所属公司股权暨关联交易的公告:公司为妥善解决与山西华新煤成气勘查开发有限公司(以下简称“华新煤成气”)的同业竞争问题,拟受托管理华新燃气集团有限公司(以下简称“华新燃气”)持有的华新煤成气51%股权。根据《深圳证券交易所股票上市规则》等规定,本次交易构成关联交易。本次受托管理华新燃气所持有华新煤成气控股股权,不发生任何资产权属的转移,不会导致公司合并报表范围变更,对公司财务状况和经营成果无重大影响。本次关联交易不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

【新奥股份】2月29日,公司发布关于境外全资子公司部分美元债券回购注销结果的自愿性公告:公司境外全资子公司ENNCleanEnergyInternationalInvestmentLimited(以下简称“ENNCleanEnergy”)于2021年5月12日在香港联合交易所有限公司发行8亿美元高级无抵押固息债券,债券期限为5年。ENNCleanEnergy于2024年1月8日至2024年2月6日进行要约回购本期美元债券,于2024年2月9日完成最终结算,并于近日完成本次要约回购的本金金额为83,108,000美元债券的偿还及注销。截至2月29日,ENNCleanEnergy尚未偿还的美元债券本金金额为559,838,000美元,约占本期美元债券初始本金总额的69.98%。

六、投资建议和估值表

电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:龙源技术、青达环保、西子洁能等。

天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。

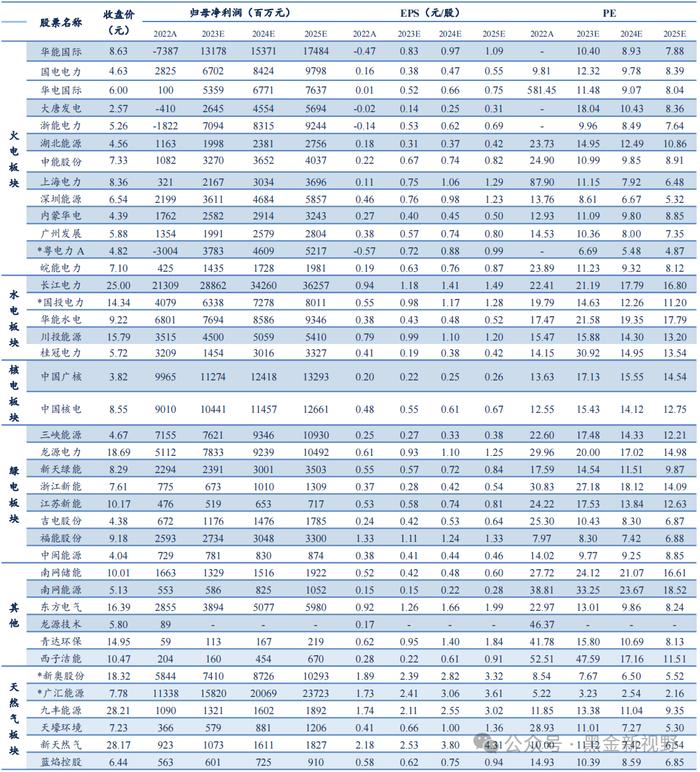

表1:公用事业行业主要公司估值表

资料来源:iFind,信达证券研发中心(注:部分公司2022年归母净利润为负值,因此不展示PE数据;标*公司为信达能源的盈利预测,其余公司盈利预测来源于万得一致预测,数据截至2024年3月1日)

七、风险因素

宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策的执行力度不及预期,国内天然气消费增速恢复缓慢等。

本文源自报告:《电力天然气周报:辅助服务政策再加码,卡塔尔宣布远期天然气扩产计划》

报告发布时间:2024年3月2日

发布报告机构:信达证券研究开发中心

报告作者:

左前明S1500518070001

李春驰S1500522070001

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。