中金 • 联合研究 | 电动车:稀土总量控制指标落地,稀土价值有望回归

联合研究

3月24日,工信部和自然资源部下达2023年第一批稀土开采、冶炼分离总量控制指标,其中矿产品指标12万吨,同比+19.0%;冶炼分离指标11.5万吨,同比+18.3%[1]。

有色:稀土总量控制指标落地,稀土配置价值有望回归。此次稀土开采指标同比增速较去年同期-0.95ppt,增速略放缓,我们认为,指标的增长与下游需求的增长相匹配,对于维护行业稳定具有积极作用。站在当前时点,稀土指标尘埃落定,我们认为,随着国内下游需求复苏,稀土及磁材行业有望否极泰来。

汽车:关注港股零部件投资机遇。

电新:情绪逐步见底,看好工控板块的复苏。考虑到当前工控板块回调较为充分,估值重回历史低分位数区间,且2Q23板块即将进入低基数阶段,以及PMI持续位于景气度扩张区间,我们看好工控板块的配置价值。

机械:看好未来5-10年割草机电动化快速发展。当前全球OPE电动化率约20-30%,锂电技术成熟化使得电动化趋势较为明朗。当前民用市场里中国企业已实现领先,我们预计未来商用市场也有望由中国企业领衔发展。

化工组:PXN重回450美元,新一轮景气周期开启。从长周期看,国内PX产能大投放已接近尾声,2023年后供应增量有限,PX有望进入新一轮景气上行周期。

家电组:制造与消费齐头并进。家电本身具备“消费+制造”双重产业属性。新能源汽零业务作为美的集团未来四大重点方向之一。我们认为家电第五次估值周期底部向上,家电消费需求逐季改善,看好家电消费复苏。

风险

技术风险,下游需求不及预期风险。

有色:稀土总量控制指标落地,稀土配置价值有望回归

3月24日,工信部和自然资源部下达2023年第一批稀土开采、冶炼分离总量控制指标,其中矿产品指标12万吨,同比+19.0%;冶炼分离指标11.5万吨,同比+18.3%[2]。

从总量增速看,2023年第一批开采指标同比增速较去年同期略放缓。此次稀土开采指标同比增速较去年同期-0.95ppt,增速略放缓,我们认为,指标的增长与下游需求的增长相匹配,对于维护行业稳定具有积极作用。

从轻、重稀土结构看,2023年第一批开采指标继续向轻稀土倾斜,且重稀土指标同比增速三年来首次转负。2022年第一批矿产品指标中,轻稀土同比+23%,重稀土同比+0%,而2023年第一批矿产品指标中,轻稀土同比+22%,重稀土同比-5%,轻稀土指标增速略放缓,而重稀土指标增速三年来第一次转负,这与国内重稀土战略地位相契合,进一步凸显我国对重稀土资源战略地位的重视。

从各集团指标分配看,2023年第一批开采指标继续向北方稀土倾斜。北方稀土开采指标同比+34%,占比维持在67%;中国稀土集团轻、重稀土以及合计指标同比分别-3%、-5%、-4%;广东稀土、厦门钨业开采指标同比分别-5%、-5%,2023年第一批稀土开采指标继续向北方稀土倾斜。

站在当前时点,稀土指标尘埃落定,我们认为,随着国内下游需求复苏,稀土及磁材行业有望否极泰来。短期看,一是国内第一批稀土指标尘埃落定,短期最大不确定性已经落地;二是截至3月31日,氧化镨钕收报52.5万元/吨,已达到去年最低点且近期下滑速度有所放缓;三是我们认为,随着国内稳增长政策的发力,下游需求有望迎来全面复苏,稀土及磁材行业配置价值或终将回归。中长期看,此前特斯拉动力总成工程副总裁表示下一代永磁电机不用稀土材料[3],但中短期内磁性能优异、体积小、重量轻的稀土永磁替代材料未得到充分研发,且碳中和背景下,稀土永磁应用场景广阔,我们认为,人形机器人等领域有望打开稀土永磁长期成长空间。

汽车:港股零部件投资机遇

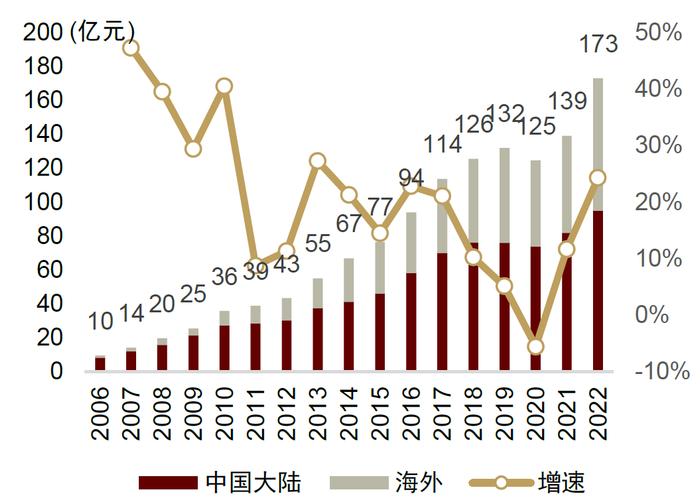

敏实集团:全球汽车外饰件龙头,持续拓展产品边界。敏实集团成立于1992年,从汽车传统外饰件、结构件(即传统业务)起家,在车身饰条、行李架、散热器格栅等细分市场占据全球领先地位。

图表1:2009-2022公司分地区营业收入及增速

资料来源:公司公告,中金公司研究部

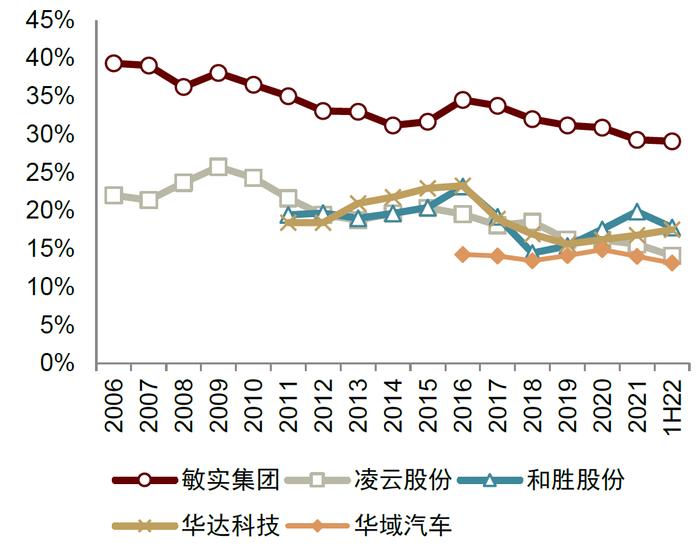

图表2:2009-1H22毛利率同业对比

资料来源:公司公告,中金公司研究部

电池盒订单充沛放量在即,材料+工艺+客户资源铸就显著优势

铝电池盒工艺流程较长,包含铝熔铸、挤出、成型加工、组装及表面处理等核心环节。材料端,高性能铝材为基础,尤其考验屈服强度、压溃性能、动态冲击性能、弯曲性能水平;设备端,电池盒生产设备及厂房建设资本开支较大、建设周期长,前瞻布局的供应商具备先发优势;生产端,我们认为挤出工艺成熟度、技焊接工艺以及表面清洁度的把控对产品性能及良率形成直接影响。反映在财务端,我们认为具备自研材料能力、规模效应强及高良率的供应商成本管控能力更强,盈利空间更大。

传统业务在手订单充沛,智能化升级助力产品附加值增加

公司传统业务占据全球领先地位,营收稳健增长,在手订单超千亿元。公司传统业务历经30年经营沉淀,凭优秀产品质量和供应效率,与全球客户维持良好供应关系,在细分市场处于领先地位。2018年-2020年公司车身饰条和行李架市占率为国内第一、全球第一;散热器格栅市占率位列国内第一、全球第三,2022年在AutomotiveNews发布的全球汽车零部件供应商百强榜中位列第82名。从收入表现来看,2019-1H22公司传统业务营收整体保持平稳,营收贡献占比在90%左右,金属及饰件、铝件、塑件毛利率高于电池盒,是当前的现金牛业务。在手订单方面,公司除电池盒外的业务累计在手订单约1214亿元,为营收增长提供有力支撑。

外延布局底盘一体化结构件,集成化交付ASP提升空间大。公司材料和工艺禀赋适配一体化底盘,充沛在手订单保障业绩增长。公司在传统业务积累了优质的表面处理、复合材料加工和铝件生产工艺,同步布局FDS焊接和一体化压铸技术,在电池盒行业的工艺优势可拓展至一体化底盘。

国内合资客户销量承压影响有限,传统业务毛利率稳健、新业务毛利率爬坡

自主品牌客户占比有望加速提升,国内合资客户销量承压影响有限。2016-2022,海外地区收入占比持续提升,2021/2022分别为41%/45%。分系别来看,近3年客户结构变动不大,2022日系/欧系/美系/中系客户收入占比分别为33.6%/31.5%/19.7%/11.7%,中系客户收入占比仍有较大提升空间。拆分来看,2022年中系客户收入占中国大陆收入的比重约为21%。

我们判断,公司海外市场客户涵盖各大系别的头部汽车品牌,而海外燃油车市场中各大传统汽车品牌份额较为稳健,在新能源市场中亦保持相对领先,排除供应链扰动、自然灾害等“黑天鹅”事件的影响,我们认为公司海外地区收入受客户份额波动影响的概率较小。国内市场中,得益于自主品牌客户订单获取加速,我们判断即使合资客户销量下滑,对公司2022年营业收入的影响有限。

产品结构变化带动2H22毛利率环比下滑,降费成效明显。公司2022年毛利率为27.6%,同比-1.7ppt,2H22毛利率为26.6%,环比-2.6ppt,我们认为环比下降主要受收入结构调整影响,传统业务毛利率保持稳健向上,电池盒业务毛利率亦稳步爬坡,2H22金属/塑件/铝件/电池盒毛利率分别为26.7%/24.5%/34.7%/19.0%,受益于大宗成本下降、铝件毛利率提升更加显著(环比+1.7ppt);规模效应、收入结构调整同时带动销售费用下降,2H22销售费率环比-2ppt,归母净利率8.4%,同比略有提升。

电新:情绪逐步见底,看好工控板块的复苏

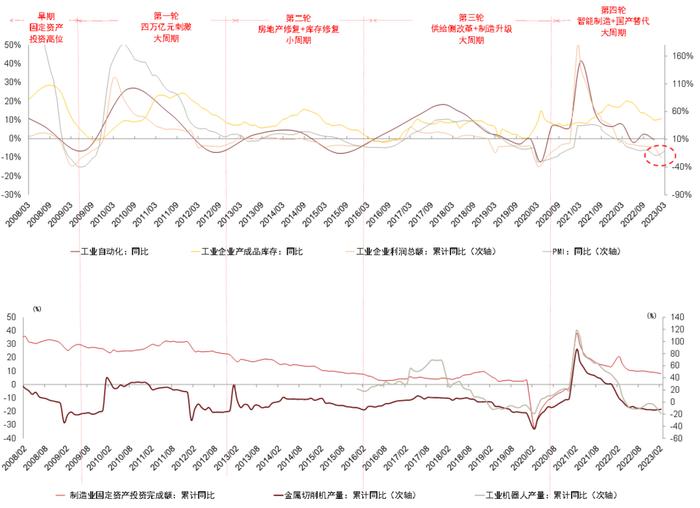

1Q23期间工控板块整体有所调整,我们认为主要是反映了市场对于复苏斜率的担忧;但我们也看到1Q23期间部分宏观数据也在逐步触底,且指向2Q23复苏进一步加速。考虑到当前工控板块回调较为充分,估值重回历史低分位数区间;且2Q23板块即将进入低基数阶段,以及PMI持续位于景气度扩张区间,我们持续看好工控板块的配置价值。

近期数据密集披露,我们看到需求端的持续恢复以及工业利润的逐步触底,多维数据均指向2Q23或迎来一波表观增速的加速提升。

►从宏观来看:3月PMI录得51.9%,环比回落0.7ppt,但整体以及连续三月处于景气度扩张区间。此外我们将PMI进行同比处理后可以看到,PMI-同比数据已经连续2个月处于向上态势,结束此前连续20个月以来的持续下滑,拐点信号明确。而2月工业企业利润同比下滑22.9%,虽然显著低于22年全年的-4%,但也要看到22年12月疫情达峰带来的影响以及21年2月工业企业利润累计同比增速达到178.9%的历史高位,而向前看,历史基数逐步减小,工业企业利润增速压力大幅缓释。

►从微观来看:1Q22期间整体工控企业历史基数相对较高,且在2022年3-4月期间由于产业链成本涨价影响导致渠道端囤货,因此订单基数相对较高。而5月开始微观订单基数压力则出现大幅下滑。

图表3:工业自动化周期复盘

资料来源:工控网,睿工业,Wind,中金公司研究部(注:核心指标中,每个细项内部指标按照时效性高低排序;PMI-同比数据中,以2006年1月数值为benchmark;工业自动化为工控行业规模

向前看,我们认为2Q23期间工控板块或迎来一波宏观与微观数据共振形成的板块上行,叠加板块当前已经回调较为充分,估值水平回到历史低分位数区间,我们持续看好工控板块的配置价值。当前我们持续看好板块中紧握结构性机遇且经营端韧性十足的个股标的。

机械:割草机电动化发展路径及竞争格局演绎

2022年全球户外动力工具(OPE)市场约250-300亿美元。从地域划分来看,全球市场主要分布在欧美地区,美国占全球市场的60%以上,欧洲占30%以上。从产品划分来看,OPE包括割草机、除雪机、修枝机、吹风机等,其中割草机是最大品类,占据约一半市场。

当前OPE电动化率约20-30%,处于快速提升阶段。全球OPE仍主要以燃油机驱动为主,电动化处于提升过程中。2015年前后电动OPE进入加速发展阶段,近两年电动骑乘式割草机新品类的推出填补了OPE电动化的最后一环,至此各品类均有电动化产品。分地区来看,美国的电动化水平领先于欧洲。从产品来看,手持式和手推式产品的电动化率高于骑乘式。

分用户属性来看,民用OPE电动化率约30-40%,商用OPE电动化处于萌芽或起步阶段。民用和商用OPE的市场规模划分约6:4,民用主要针对于家庭用户,商用则主要面向专业服务工人和服务外包公司。商用OPE产品的使用频率高,生产资料属性使得商用OPE在性能、续航、稳定性等方面有着更为苛刻的要求。因此民用OPE电动化率先成熟,商用环节目前处于初级阶段。

在渠道端,民用OPE以综合商超为主要渠道,商用OPE以经销商为主要渠道。在美国,民用OPE与电动工具的渠道基本一致,都是以家得宝、劳氏为主要渠道,渠道集中度较高。商用OPE对维修、售后服务等专业化要求较高,以经销商为主要渠道(美国经销商也以连锁店为主要经营模式,但相较于大商超,其品类更聚焦)。对于中国五金工具企业,大商超是过去十几年的主要合作伙伴,而在经销商渠道方面,美国本土的当地企业具有更丰富的积累,中国企业在渠道积累方面仍需继续拓展。

在商用OPE端,现阶段市场仍以老牌欧美企业为主,但中国企业具备较强的竞争潜力。当前商用OPE电动化仍处于起步阶段,加上渠道端的分散化程度高、客户粘性强。由于中国具备更为成熟的三电产业链和相应的人才基础,我们认为在商用OPE未来的电动化过程中,中国企业在成本和性能端都具备较强的竞争基础。

化工:PXN重回450美元,新一轮景气周期开启

PXN重回450美元。截至2023年3月30日,PX-石脑油收报470美元/吨,较月初上涨47.1%。近期国际油价有所反弹,成本面支撑PX、PTA价格上行;同时PX存在装置检修及降负操作,供给端短期利好;叠加国内需求稳步修复,PX盈利状况明显改善。从长周期看,我们认为国内PX产能大投放已接近尾声,2023年后供应增量有限,PX有望进入新一轮景气上行周期。

图表4:2023年3月以来PX石脑油价差大幅上行

资料来源:百川盈孚,Wind,中金公司研究部

供给端:PX产能投放进入尾声

开工率下滑,装置检修形成短期供给端支撑。近期PX存在装置检修和降负操作,主要集中在一季度末;截至3月底PX行业开工率较月初下降7.4ppt至70.95%。二季度前期仍有不少PX装置检修计划,国产PX现货供应或将进一步下滑,我们预计短期供给端支撑有望维持。

国内芳烃产能投放尾声,边际产能增量有限。国内新增PX产能伴随着炼化一体化项目产出,2019-2022年为国内炼化项目的集中投放期,PX产能快速增加。但受到疫情和化工项目审批放缓的影响,2022年部分PX新项目进度略低于预期。根据CCF等的统计,2022年国内PX投放约435万吨,且大部分都集中在四季度。我们预计1H23将是此轮PX产能投放的最后一轮影响;之后,PX和芳烃有望开启新一轮的景气周期。

海外PX装置老旧,产能或陆续退出。根据中国石化集团经济技术研究院2022年数据,日本2000年前基本完成了PX产能建设及布局,共有14套PX生产装置,总产能为362万吨/年,其中仅2套装置在2007-2008年投产,其余12套装置均在2000年以前投产,更有几套装置在1987年左右建成。韩国共有16套装置,总产能为979万吨/年,其中7套装置共292万吨/年为2000年以前投产,占该国总产能的30%。海外PX装置规模较小,生产成本相对较高,随着设备寿命到期,产能或陆续退出。

图表5:国内PX产能大投放已接近尾声

注:投产时间为我们预计时间

资料来源:中纤网、华瑞信息、中金公司研究部

需求端:下游化纤产品需求向好

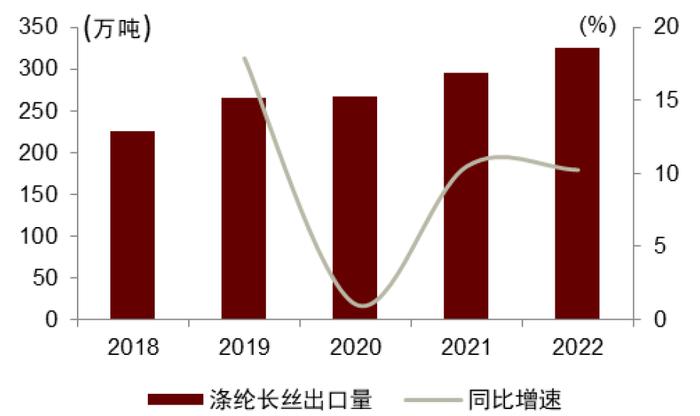

PX-PTA下游化纤产品需求向好。根据CCF数据,2018-2022年我国下游聚酯产品产能CAGR为6.6%,2018-2022年我国涤纶长丝出口量CAGR为9.7%,2014-2022年全球聚酯瓶片需求量CAGR为6.8%。我国作为化纤产品出口大国,未来几年有望迎来内外需共振,我们认为全球化纤产品需求复苏将驱动芳烃产业链景气上行。

图表6:涤纶长丝出口维持高增速

资料来源:华瑞信息(CCF),中金公司研究部

图表7:全球聚酯瓶片供不应求

资料来源:华瑞信息(CCF),中金公司研究部

PX有望进入新一轮景气上行周期

芳烃供需格局改观,景气度上行预期明显。根据我们的测算,2023年PX行业产能增速为15.8%,2024年后产能增速将逐渐放缓,下游聚酯产品需求预计仍将维持较高增速增长,带动PX表观消费量稳步上行。我们认为芳烃行业未来供需格局有望改观,景气度上行预期明显。

芳烃景气周期较长,产能集中投放期末或是价差拐点。从PX-石脑油、纯苯-石脑油价差观察来看,芳烃景气上行或下行的周期约在3-4年,2011-2013年PX-石脑油价差高点约在600美元/吨左右,2019-2021年PX石脑油价差低点约为200美元/吨。从历史产能投放节奏看,产能集中投放期末往往出现价差拐点。我们认为芳烃即将进入新一轮上行周期,行业内公司有望充分受益。

图表8:国内PX产能供需平衡表

资料来源:华瑞资讯(CCF),彭博资讯,中金公司研究部

家电:暖通空调持续高景气,消费复苏延续

我们跟踪暖通行业的产业数据,家用空调、中央空调、热泵等暖通细分品类持续表现较高的景气度。

家空:需求回暖叠加渠道低库存,内销出货向上。1)2023年1-2月,产业在线数据显示家空内销出货量同比+19%,奥维云网数据显示家空零售量同比+7%。空调行业需求回暖趋势较强,叠加较低渠道库存下企业备货需求,出货端景气度超预期。2)3月家空排产同比+8%,内销排产同比+14%;4月家空排产同比+15%。市场预期向好,厂商、渠道商倾向旺季前备货,补货需求动力较足。考虑2Q22的低基数效应,我们预计空调二季度有望继续保持需求回暖的趋势。3)家空需求持续回暖体现消费复苏趋势,空调业务占比大的白电龙头有望受益,业绩预期持续向好。

央空:内销复苏,出口持续高景气。1)过去十多年间国内家用中央空调渗透率快速提升,工商业暖通应用增加,带动市场持续增长。根据产业在线数据,2022年国内中央空调内销额同比+2%,2011-2022年中央空调内销额CAGR9%。2023年1-2月央空内销额同比+6%,受益消费场景+安装场景双向恢复;其中美的/海信日立内销额分别同比+25%/+25%。2)全球视角看央空应用领域广泛,工商业需求被市场低估。2022年大金/雷诺士/江森自控收入分别同比+29%/+13%/+5%,北美地区商用暖通空调、楼宇系统等保持较高景气度。中国央空品牌提升海外市场份额,2022年国内央空出口额同比+20%。2023年1-2月,央空出口持续高景气,央空出口额同比+22%。

热泵:出口延续高增速,长期市场空间广阔。1)产业在线数据显示,2022年国内空气源热泵出口额64亿元,同比+49%,2019-2022年CAGR63%。根据海关总署,2023年1-2月压缩式热泵出口额21亿元,同比+69%。2)在全球碳中和目标下,高效节能的热泵产品长期市场广阔,目前渗透率仍有较大提升空间。我们认为在能源转型及政策刺激下,欧洲热泵需求确定性较强,美的、大金等暖通企业均在加速欧洲热泵产能布局,我们看好以欧洲需求为代表的全球热泵市场的长期空间。

暖通产业链在内销及出口均表现出不同程度的高景气。我们看好国内消费复苏趋势下家用空调需求的持续回暖。

[1]https://www.miit.gov.cn/jgsj/ycls/wjfb/art/2023/art_cfcef0279a2a4fe0938691a3ac1b1e3e.html

[2]https://www.miit.gov.cn/jgsj/ycls/wjfb/art/2023/art_cfcef0279a2a4fe0938691a3ac1b1e3e.html

[3]https://www.youtube.com/live/Hl1zEzVUV7w?feature=share

本文摘自:2023年4月2日已经发布的《中金电动车研究:稀土总量控制指标落地,稀土价值有望回归》

齐丁分析员有色金属SAC执证编号:S0080521040002SFCCERef:BRF842

邓学分析员汽车及出行设备SAC执证编号:S0080521010008SFCCERef:BJV008

陈显帆分析员机械军工SAC执证编号:S0080521050004SFCCERef:BRO897

曾韬分析员电力设备新能源SAC执证编号:S0080518040001SFCCERef:BRQ196

裘孝锋分析员石油燃气化工SAC执证编号:S0080521010004SFCCERef:BRE717

何伟分析员家电与智慧家居SAC执证编号:S0080512010001SFCCERef:BBH812

张家铭联系人有色金属SAC执证编号:S0080121050228

樊建岐联系人汽车及出行设备SAC执证编号:S0080121080144

江鹏联系人电力设备新能源SAC执证编号:S0080121090094

邹靖分析员机械军工SAC执证编号:S0080522090003SFCCERef:BRY575

夏斯亭分析员化工SAC执证编号:S0080522070012SFCCERef:BTK499

卢璐分析员家电与智慧家居SAC执证编号:S0080521080005