游戏、影视、计算机、软件,你方唱罢我登场!

3月31日,两市股指盘中震荡上扬,深成指、创业板指午后再度拉升,科创50指数表现强势。盘面上看,传媒、保险、农业、零售、医药、食品饮料等板块走强,汽车、有色、化工、钢铁、地产等板块均上扬,酒店餐饮、煤炭、证券、银行等板块走弱;ChatGPT概念股大涨,网游、智慧医疗、AI概念等活跃。

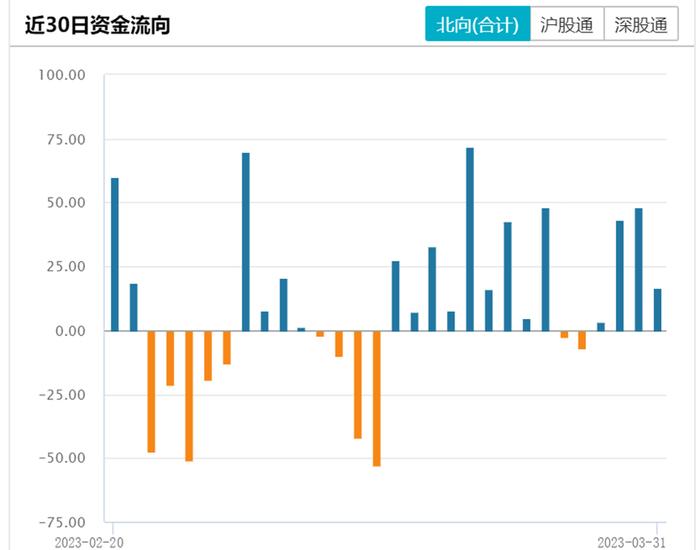

截至收盘,沪指涨0.36%报3272.86点,深成指涨0.64%报11726.4点,创业板指涨0.69%报2399.5点,科创50指数涨1.49%;两市合计成交9533亿元。2023年第一季度结束,4月初将迎来密集的一季报业绩披露期,建议小伙伴重点关注3月底披露的2022年年报和2023年一季度报,关于业绩披露不乐观的标的谨慎看待。北上资金方面,沪股通净流出6.48亿元,深股通净流入23.22亿元,合计净流入16.74亿元。

经济数据上,中国3月官方制造业PMI 51.9,预期51.5,前值52.6;3月非制造业PMI 58.2,预期55.0,前值56.3。数据上看,3月制造业保持在荣枯线上但较前值小幅回落,且中小企业PMI环比下行,对应3月就业数据并不算好,反映出当前国内经济复苏趋势不变,但有所分化,复苏斜率短期并不算强。可能受此影响,3月31日成长价值再次分化,以地产链为代表的顺周期板块表现较弱,而TMT板块再度活跃引领A股上行。

展望后市,偏存量市的资金环境可能难以支撑交易结构持续极致化,短期TMT性价比已经降低,有部分资金获利了结;随着财报披露临近及经济数据发布,市场风格或进一步向基本面定价转移。后续在海外流动性趋松、国内稳经济政策基调不变的情况下,市场风格有望重回经济复苏、内需修复相关主线。

GPT模型下游应用板块3月31日唱主角,游戏ETF(516010)和游戏沪港深ETF(517500)受益于AIGC相关概念,GPT模型应用等利好的刺激,全天涨幅分别斩获8.06%和6.44%,涨势惊人。影视ETF(516620)也收获4.93%的涨幅。开年以来,人工智能领域GPT模型的下游应用端涨势用“惊人”来形容一点也不夸张。游戏ETF今年至今涨幅达到57.65%,游戏沪港深今年至今涨幅达到54.33%,影视今年至今涨幅也达到了18.54%。

近期,AIGC生成式人工智能领域的重磅炸弹可谓是接连不断,3月15日,OpanAI发布大型多模态模型GPT-4。3月16日,百度发布“文心一言”产品。3月17日,微软发布由AI驱动的365Copilot。3月19日,李开复宣布筹组中文版ChatGPT公司“ProjectAl2.0”。3月28日,腾讯AILab发表题为《AI Enhanced Procedural City Generation》的演讲,提出自研的3D虚拟场景自动生成解决方案,帮助游戏开发者以更低成本创造风格多样、贴近现实的虚拟城市,大幅提升3D虚拟场景的生产效率。3月31日微软举办GDC(游戏开发者大会)中国行,AzureOpenAI、完美世界、rct等探讨AI技术在游戏NPC、场景制作、资产管线等研发场景的落地进展。

消息面上,新版Midjourney(第五代)结合ChatGPT,修复了手部绘画不逼真等难题,生成效果以假乱真。此外微软3月31日下午举办GDC 2023中国行,针对国内游戏开发现状对发布内容进行拆解与分析,分享关于Azure OpenAI服务在游戏开发中的应用场景。“AIGC+游戏”商业化前景初具规模,或能带来游戏、影视行业的降本创新,一定程度引发市场热情。

下图为Midjourrney和ChatGPT结合以关键词:“1985年+特斯拉+上海“的生成的图片

游戏、影视行业或是AIGC技术的率先应用场景,AIGC技术突破有望从降本、创新两个角度驱动行业发展。降本角度,游戏是所有内容制作中,工业化程度、交互/实时性要求最高的,一直以来存在着“高质量-低成本-短时间”的不可能三角,但Midjourney等生成式AI技术,有望进一步简化剧情设计、背景音效、角色配音、场景搭建等工作量,或能有效辅助制作流程、降低制作门槛,从而实现降本增效,完成更进一步创新。目前米哈游、腾讯、网易、动视暴雪等多家游戏龙头纷纷开始布局,几天前,在美国旧金山举行的被视为“全球游戏技术风向标”的2023游戏开发者大会上,腾讯游戏展示了多款最新的游戏开发工具。未来商业化落地或可期。

基本面上看,当前游戏板块受到“消费复苏+本土游戏出海+AIGC驱动降本创新”多重利好。一方面,随着经济和消费市场复苏、大厂重磅作品获得版号并推动上线,游戏市场供需有望产生共振、迎来反弹,游戏公司2023年业绩释放或可期。此外游戏出海文化使命增强,随着政策鼓励推动、头部厂商布局、新兴市场崛起,未来或有一定空间。

随着4月初一季报的季度密集披露期逐渐到来,相关业绩不及预期的标的可能稍微拖累游戏、影视等传媒板块的整体表现,但是适当的调整并不影响这些板块在疫后复苏和革命式技术GPT大模型的“iPhone时刻”等多重利好下的投资价值,没上车的小伙伴可以在第一季度业绩披露后的时间段内重点关注游戏ETF(516010)、游戏沪港深ETF(517500)和影视ETF(516620)的“倒车接人”时机,逢低、分批、多次布局,把握长期的投资机会。

计算机、软件、芯⽚和通信等GPT模型上游算⼒相关板块,涨幅稳中有进,也是不容⼩觑!年初受信创、数据要素等概念利好之后,AIGC领域的GPT⼤模型更是接⼒,将相关标的送上更高的高度,软件ETF(515230)3月31日收涨6.16%,计算机ETF(512720)3月31日收涨4.66%,通信ETF(515880)3月31日收涨2.21%。上述标的今年⾄今涨幅也均接近或者超过30%。今年⾄今,计算机和软件板块整体或收益于三条主线:⼈⼯智能、信创、数据要素。

OpenAI发布AI⼤模型GPT-4,在多模态任务、复杂问题推理等领域取得重⼤突破,并 在多项⼈类测试中表现优异。众多领域纷纷诉求与⼈⼯智能GPT⼤模型技术的合作,众多领域如:图⽚⽣成、视频剪辑和⽂字处理均有相关商业模型落地,并且运作良好。如:Stable Diffusion、Midjourney、ChatGPT等。ChatGPT引爆的AI热潮也“烧到了”金融圈。

3⽉30⽇,根据相关媒体最新发布的报告显示,其构建迄今为⽌最⼤的特定领域数据集,并训练了专⻔⽤于⾦融领域的LLM,开发了拥有500亿参数的语⾔模型——BloombergGPT。

该模型依托相关媒体的⼤量⾦融数据源,构建了⼀个3630亿个标签的数据集,⽀持⾦ 融⾏业内的各类任务。该模型在⾦融任务上的表现远超过现有模型,且在通⽤场景上的 表现与现有模型也能⼀较⾼下。AI应⽤在⾦融场景的扩散有望持续演绎,⾦融场景相关 公司具备数据积累优势,⽆论是互联⽹还是2015年的AI浪潮,均与⾦融⾏业产⽣化学反应。⾦融IT企业引领计算机、软件板块上涨,未来⼈⼯智能在各应⽤场景商业化落地有望加速。

随着⽣成式内容⼈⼯智能(AIGC)与众多领域应⽤的纷纷结合和落地,制约模型重要 表现的便是模型算⼒,⽣成式内容⼈⼯智能(AIGC)这把⽕有望从下游应⽤⼀路向上“蔓延“到上游算⼒相关重要标的:如计算机、软件、芯⽚和通信设备。

信创和数据要素⾃去年10⽉重要会议以来和今年3⽉的重要会议的政策⾯影响下,战略地位不断提升。

建议感兴趣的⼩伙伴重点关注计算机ETF(512720)、软件ETF(515230)和通信ETF(515880)⻓期布局价值,不过也要警惕⼀季报披露业绩不及预期的⻛险,现在 上⻋的⼩伙伴不⽤担⼼短期调整,还没上⻋的⼩伙伴可以在调整后逢低布局。